第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

市场焦点 本周回顾

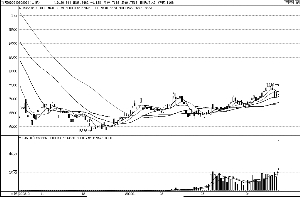

图为美糖11号日线走势图。(图片来源:西南期货)

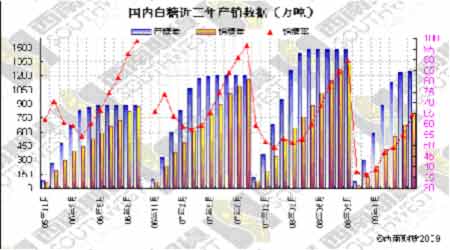

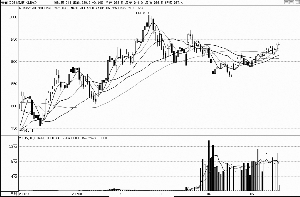

图为郑糖日线走势图。(图片来源:西南期货) 随着金融市场的解冻,全球经济衰退呈现放缓迹象。上周公布数据显示,6月份欧元区制造业和服务业收缩幅度为9个月里最小,而美国消费者支出5月出现增长。OECE上调了对30个成员国的经济预测,这是2年时间内该机构首次上调经济预期。上周五央行表示,为了避免主权信用货币作为储备货币的内在缺陷,需要创造一种与主权国家脱钩、并能保持币值长期稳定的国际储备货币。受我国再度呼吁建立新的世界货币的影响,美元指数再度跌破80。此外,美国周五公布的数据显示,5月份美国个人储蓄率升至6.9%,达到了1993年12月份以来的最高水平。储蓄率的上升在一定程度上打击了人们对股票市场的投资积极性,大宗商品市场也出现了大幅回调。受此影响,美股上周收于8438.39,下跌了1.18%。 受来年印度食糖产量有可能低于预期的刺激,在基金大规模买进以及商家适度跟进的推动下,上周ICE糖市原糖期货价格连续第三天创合约新高,最高涨至16.69美分,周五出现了小幅技术性回调,最终收于16.26美分,上周涨幅达到了8.8%。消息面上,德国分析机构上周四将08/01榨季全球的食糖产量预期从2月份的1.563亿吨下调至1.493亿吨,新的估值比07/08榨季的产量下降了12%。印度方面表示,预计09/10榨季印度的食糖产量可能会低于前期预计的2000万吨,估计仅能达到1750-1850万吨。 上周在受轮库传闻和外糖走强的双重影响下,郑糖走势呈先抑后扬态势,周一至周四市场基本上在4130-4200区间内维持震荡走势,后受管理层紧急召开会议商讨“不再轮库”消息的影响,并在外糖强劲上涨背景刺激下,周五糖市一飞冲天,向前期高点发起猛烈冲击,最高涨至4241,但最终在高位抛压盘的打压下逐渐回落,最终收于4188点,较前周仅上涨了0.2%,持仓量降至34万手。 市场分析 本周糖市受轮库传闻的影响再现跌势,后在管理层辟谣和外糖走强的刺激下企稳回升,不难看出,近期糖市在谣言之下显得“弱不禁风”,上行压力重重。那糖市为何在国际和国内大的减产周期背景下,上行之路显得格外的艰难? 首先,我们谈谈国家的轮库和抛储政策。国家的收储和抛储政策主要目的是为了调节和稳定糖市,就象一个起调节作用的水池,糖少时放出一部分储备供应市场,糖多时又收部分糖作为储备。而从目前的糖市政策来看,国家目前仍是以稳定糖市价格为主要目的,可以说,现阶段放储的可能性很小。近期市场对于国家抛储和轮库的预期和猜想主要是基于国家在2008年1月共收储白糖28.25万吨,按照白糖18个月的保质期来算,到2009年6-7月份,这28.25万吨白糖的保质期即将到期。上周管理层紧急召开会议决定“暂不轮库”,然而白糖的保质期终究要到来,轮库终不可避免。但国储轮库并不会增加市场上糖的供应压力,它对糖市的影响更多的只是停留在心理层面。 其次,糖市的季节性规律。由于食糖是季产年销,生产和销售都有很强的季节性,而影响食糖价格的主要因素是糖的供需状况。从目前的糖市状况来看,糖市现在进入了纯销售季节,因此,影响目前糖市价格的主要因素自然就是糖的销量。但目前的销量状况并不是很好,虽说已经进入夏季,但始终都维持在常规销量状态,大多数用糖企业仍没有出现大规模采购的迹象。另据海关总署公布的数据,截至5月底,全国累计进口食糖639459吨,同比增加66%,加上797万吨的工业库存和国家的储备糖,08/09榨季的供需状况令市场担忧。尽管09/10榨季的种植面积已经出炉,但受到单产以及其他因素的影响,新榨季的产量还存在很多变数,可以说“减产”目前只是一个朦胧的概念,很难当做题材来炒作。 最后,远月的高升水对糖市的制约。远月的走强很难对疲软的现货月份形成拉动,远月要有健康持久的涨势,必然要有近月作为坚强的后盾,否则仅仅是依靠资金的拉动,其涨势很难维持。 从上周的现货市场上来看,产区报价大致仍维持在3800左右。广西主流报价3770-3830元/吨,南宁集团报于3790-3810元/吨区间,商家报于3770-3810元/吨区间,下调20-30元;柳州集团报于3820-3830元/吨,持稳。云南方面,昆明集团3680-3710元/吨区间,下调20-30元;甸尾广通集团报于3600-3670元/吨,下调70元。广东湛江持稳于3820-3830元/吨。无论如何,至周末广西3800的糖价还是保住了。 从目前总的形势来看,糖市在减产和坚挺的现货报价以及美糖走强背景的支撑下,牛市根基仍存,但由于缺乏进一步的炒作题材,糖市近期很难出现大涨行情。尽管随着消费旺季的到来,糖的销量会逐步改善,但很难支撑糖市大步向前。尽管美糖近期大幅度飙升,在很大程度上提振了近期疲弱的糖市,但由于我国食糖产销具有相对的独立性,外盘的走强很难带动国内糖市大幅上涨,糖市的走强还需其自身基本面的改善。 下周展望: 从上周郑糖走势来看,郑糖冲高回落,在上方有较大的抛压,但在20均线处站稳,预计下周糖市仍将维持震荡走势。操作上,观望或是以短线资金操作为主。 图一:白糖产销数据图

图为白糖产销数据走势图。(图片来源:西南期货) 图二:郑商所仓单与价格走势

图为郑商所仓单与价格走势图。(图片来源:西南期货) |

|

||

|

|

||