��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | ���� | �������� |

|

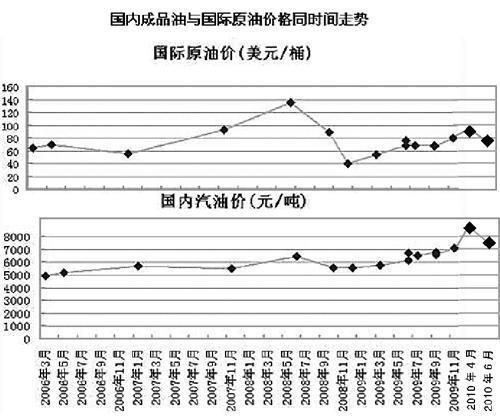

���������������й����õ�Ѹ�ͷ�չ���й�����ҵͨ���Ľ����������½����ϣ�����ģѸ����������������2000���2.74�ڶ�/��Ѹ������2010���5.5�ڶ�/�꣬�Ӳ�������2010���ҹ���Ʒ���ܲ���Ϊ2.52�ڶ֣���������������Ϊ2.44�ڶ֣������������ع�ʣ�����չ�����Դ�ֹ滮����2015�꣬ȫ��һ��ԭ�ͼӹ�������6�ڶ֣���Ʒ���������3.1�ڶ֡� ������������Թ�ʣ������£����ڶԳ�Ʒ�ͳ���һֱ��ȡ��0����˰�Ĵ�ʩ������ͨ���Ӵ�����Խ����ڳ�Ʒ�Ϳ��ѹ�������Ǵ�08�����10��ĩ������ȫ����Χ�ڵġ����ͻġ��Լ�����2��ĩ�ġ����ͻġ��������ֹ��������ϡ������������������������Թ�Ӧ��������Ʒ�ͽ��ڹ�˰���µ���һ���̶��Ϲ����˹�����Ӫ�Ľ��ڣ��Ӷ����������Խ��ŵ���Դ����� ��һ���棬Ŀǰ�����ϳ�Ʒ�͵ļ۸���ԭ����ϵ��Ϊ���У���۸�������ԭ�ͻ���������ڽ���ԭ�ͼ۸�����»�������£����ʳ�Ʒ�ͼ۸�Ҳ��������Ӧ�µ������Լ�ʱ�������ն������߿��Խ��ܵ�һ��������λ������Ŀǰ�ҹ��ij�Ʒ�Ͷ��ۻ���ȷ�����ҹ���Ʒ�ͼ۸������һ���ͺ��ԣ��Ӷ�Ҳ�����˹���ҵ�߶���Ŀǰ���ڶ��ۻ��Ƶ����ɡ� �����ҹ����г�Ʒ�Ͷ��ۻ��ƣ�����������ԭ���ֻ�������22���������ڱ䶯����4%�����Ӧ�ij�Ʒ�ͼۿ��Խ��е��������Ƿ���5���������г���WTI����ߵ�113.93��Ԫ/Ͱ����Ŀǰ91.16��Ԫ/Ͱ������Ϊ19.98%����ȡ����ڼƼ۷�ʽ��Ϊ������¼��³�Ʒ�ͼ۸������ʹ���ߵ�138.22��Ԫ/Ͱ����Ŀǰ��115.06��Ԫ/Ͱ�����ʹ���ߵ�140.53��Ԫ/Ͱ����Ŀǰ��120.5��Ԫ/Ͱ�������ֱ�Ϊ16.76%��14.25%�����������Ҿ���1000Ԫ/�����ϡ� ���Ƿ�ӳ�����ڣ���������ԭ�ͱ仯����δ�ﵽ����������5�·�������Ʒ���г������۸����û�е������ڹ����г��γ����ڵ���ǰ��ǰ�ͷŵ��۷��ȵĹ����£�5�·ݵ���Ԥ�ڵ����ʹ��ó��������������ǰ�ڻ�����������ʧ���Ӷ�Ҳʹ��Ӵ��˶Ե������ڳ�Ʒ�Ͷ��ۻ��Ƶ�Ҫ�� �¼ұ�3��21����ȫ���̽�߲�����ٴ�ǿ�������ڳ�Ʒ�ͼ۱����г����������ͼ��Ѿ���ʼ������ͼ۽ӹ죬������һ�����ߵò���ȫ����û�дﵽ��ʱ�������г��䶯�۸����г�Ʒ�Ͷ��ۻ��Ʋ�δ����й��������ƶ�����ô�³�Ʒ�Ͷ��ۻ����ܷ�����ʺ��й��������й��ɣ�����������Ŀ�Դ��� |

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|