第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

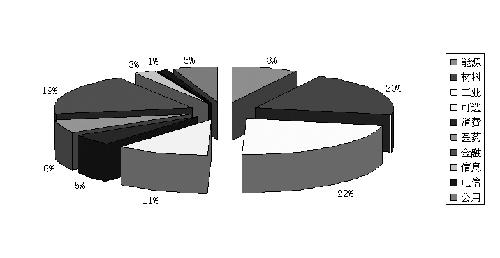

新华网纽约1月27日电 由于能源需求疲弱以及美元走强,国际油价27日继续回落。 根据美国能源部下属的能源情报署当天发布的报告,在截至1月22日的一周之内,原油库存出乎市场预料上升,但汽油以及包括取暖油、柴油在内的馏分油库存增幅超过市场预期。报告还显示,过去四周之内美国平均燃油日需求量比去年同期下降约2%,显示能源市场需求依然不振。 此外,美元对欧元等主要货币汇率27日继续攀升,抑制了以美元计价的原油期货作为替代投资产品的吸引力,令油价承压。 到当天收盘时,纽约商品交易所3月份交货的轻质原油期货价格1.04美元,收于每桶73.67美元。伦敦市场3月份交货的北海布伦特原油期货价格下跌1.05美元,收于每桶72.24美元。 一、沪深300指数成分股的行业分布 1.沪深300指数成分股数目的行业分布 根据图1和图2我们可以看出,截至2010年1月8日,沪深300指数成分股数目的行业分布和行业占比状况。从绝对数目上来看,成分股分布最多的四个行业大类依次为:工业、材料、金融、可选,数目分别为68、61、56、32;而电信和信息行业的成分股数目相对较少,分别为3家和8家。从相对占比上来看,工业、材料、金融、可选的行业占比分别为22%、20%、19%、11%,其总和占据了成分股数目的72%,因而可以认为它们是沪深300指数中比较具有代表性和重要性的四个行业。而数目分布最少的两个行业电信和信息的行业占比则分别为1%和3%,代表性较弱。 图1 沪深300指数成分股数目的行业分布(截至2010年1月8日)

图2 沪深300指数成分股数目的行业占比(截至2010年1月8日)

2.沪深300指数成分股调整市值权重的行业分布 与上证综指以样本股的总市值为权数进行计算不同,沪深300及其行业指数均根据样本股的流通市值占总市值比例,对其进行分级靠档,从而得出调整市值进行计算。截至2010年1月8日,在沪深300股票总调整市值中,从权重的行业占比来看,排在前四位的行业依次为金融、材料、工业、能源,分别占有39%、15%、15%、9%的比率,共占78%。而占有率相对较低的仍为电信和信息行业,分别占有1%和2%。 与沪深300指数成分股数目的行业分布相比较,可以发现无论按数目或是权重来计算,排名前三位的行业都是工业、材料和金融,但其排序却发生了变化。金融行业的成分股数目虽然只占19%,但其权重却达到了39%,远远超出其他行业的占比,由此可见在沪深300指数的行业构成中,金融行业显得极为重要。 图3 沪深300指数成分股权重的行业占比(截至2010年1月8日)

二、沪深300指数及各行业指数的走势分析 1.沪深300指数的走势分析 图4显示的是自2007年7月2日至2010年1月8日沪深300指数的收盘价走势。从图中我们可以看出沪深300指数的走势大致经历了以下三个阶段的行情。 第一阶段:2007年7月2日至2007年12月,这段时间内由于国家宏观经济向好,沪深300指数的走势仍然承接着先前的走势,不断上扬,在2007年10月达到最高点。 第二阶段:2007年12月至2008年12月,这段时间内由于受到世界金融危机的影响,沪深300指数经历了一次下跌幅度超过70%的大熊市,并于2008年11月达到最低点。 第三阶段:2008年12月至2010年1月8日,这段时间内随着国家经济的不断复苏,沪深300指数也呈现出一轮上涨的走势,上升幅度超过100%,并逐步回升到接近2007年7月时的价格水平。 图4 沪深300指数的收盘价走势图

2.沪深300行业指数的走势分析 从沪深300各行业指数自2007年7月2日至2010年1月8日的走势中可以看出,各行业指数经历的行情基本上与沪深300指数的走势在趋势和方向上保持一致,但各自的幅度却不一。其中,在第一阶段的上升中,300银行指数的指数点位和涨幅都远远超出其他行业指数,并于2007年10月达到最高点,先于沪深300指数。另外,从整个时间段来看,300金融指数、300消费指数和300能源指数一直处于较高的指数点位,涨幅也明显高于沪深300指数;而300信息指数和300公用指数则一直处于较低的点位水平,并落后于沪深300指数的涨幅。较为特殊的是300医药指数,在2008年以前,300医药指数的点位一直落后于沪深300指数,但自甲流爆发以来,300医药指数得到了快速的攀升,现已远超沪深300的指数点位。图5反映了在2007年7月2日至2010年1月8日期间内,各行业指数相对于沪深300指数的超额收益率。在该段期间内,沪深300指数的收益率为-7.39%,其中有6个行业指数的的收益率超过该值,4个行业指数的收益率低于该值。超额收益率最高的为医药指数和电信指数,分别达到了45.5%和36.4%;而超额收益率最低的为工业指数和公用指数,分别是-12.8%和-12.5%。 图5 各行业指数相对于沪深300指数的超额收益率

三、沪深300指数与行业指数的关系研究 以下分析所采用的数据为沪深300指数与各沪深300行业指数自2007年7月2日至2010年1月8日,共618个交易日的日收益率数据。 从沪深300及行业指数自2007年7月2日至2010年1月8日的日收益率情况可以看出,300能源指数、300金融指数和300电信指数的收益率波动相对较大,而300公用指数的波动则较小。 1.描述性统计分析 从表1的沪深300指数与各行业指数收益率描述性统计结果可以看出,在2007年7月2日至2010年1月8日期间,沪深300指数每个交易日的平均收益率为0.000195, 而平均收益率最高的三个行业指数依次为300医药指数,300电信指数、300能源指数,其平均收益率分别为0.000858、0.000818、0.000570。而300公用指数和300工业指数的平均收益率则最低,二者均为负值。 2.相关性分析 从表2沪深300指数与各行业指数收益率相关系数矩阵可以看出,在2007年7月2日至2010年1月8日期间,其收益率与沪深300指数收益率相关性最高的四个行业指数依次为300工业指数、300材料指数、300金融指数、300可选指数,相关系数分别为0.957799、0.935345、0.927839、0.926563,均达到0.9以上。而收益率与沪深300指数收益率相关性最低的则是300电信指数,相关系数仅为0.769191。另外,300材料指数与300工业指数,300工业指数与300可选指数,300信息指数与300可选指数之间的相关性也较强,各组相关系数均达到0.9以上。 然而相关关系并不意味着引导关系,本文还需要对各个指标的平稳性和引导关系进行进一步的检验和分析。 表1 沪深300指数与各行业指数收益率描述性统计结果

表2 沪深300指数与各行业指数收益率相关系数矩阵 3.平稳性检验 我们运用ADF单位根检验的方法对沪深300指数及各行业指数收益率序列进行平稳性检验,并根据SIC准则确定检验中的最佳滞后阶数,得到结果如表3所示。从中可以看出,包括沪深300指数及各行业指数在内的所有收益率序列的ADF值均大于其各自对应的1%显著性水平的临界值,故均拒绝零假设H0,说明所有序列均不存在单位根,为平稳序列I(0)。 表3 沪深300指数与各行业指数收益率的ADF单位根检验结果

注: *、**、***分别表示在10%、5%、1%的显著性水平下拒绝存在单位根的原假设H0。 4. Granger因果检验 我们运用Granger因果检验方法对沪深300指数及各行业指数收益率进行检验,得到结果如表4所示。从中可以发现: ①在5%的显著性水平下,300金融指数收益率是沪深300指数收益率的Granger原因。 ②在1%的显著性水平下,沪深300指数收益率是300金融指数收益率的Granger原因。 ③在10%的显著性水平下,沪深300指数收益率是300电信指数收益率的Granger原因。 ④除上述三组关系外,不存在其他显著的Granger因果关系。 这说明,300金融指数收益率的变化能够带动沪深300指数收益率产生相应的变化,而沪深300指数收益率的变化也能够带动300金融指数和300电信指数的收益率产生相应的变化。其余的行业指数与沪深300指数的收益率之间均不存在明显的引导关系。由此可见,金融行业的价格变动对沪深300指数运行趋势的引导作用最为明显,二者间的关系也最为显著。 表4 沪深300指数与各行业指数收益率的Granger因果检验结果

注: *、**、***分别表示在10%、5%、1%的显著性水平下拒绝存在单位根的原假设H0。 四、后续研究展望 中证指数有限公司提供的沪深300行业指数的分类并没有具体细化,如300金融指数中包括了银行、券商、保险和房地产等板块,300材料指数中包括了有色金属、钢铁等板块,300能源指数中包括了煤炭、石化等板块。要更清晰和更准确地把握各个行业或各个板块与沪深300指数间的关系,有必要将目前所使用的沪深300行业指数的分类进行进一步的细化,以达到更精确的效果。 不排除出现某些个股或行业,其变动会带动其它个股、行业乃至整个大盘的价格走势,故可把主要研究对象锁定在某个重点行业或某个重点成分股,深入探讨该重点行业或重点成分股与沪深300指数间存在的关系。如在本文研究中发现,金融行业与沪深300指数之间引导关系的显著程度很超出其它行业,则今后可以针对金融行业或金融行业中的某个权重股展开研究,深入分析其与沪深300指数间的关系。 可进一步对行业与行业之间的相互影响关系和影响传递路径进行研究和分析,拓宽研究范围。 可考虑使用分时高频数据取代日数据,以更加精确地把握各行业指数变动与沪深300指数变动间的动态关系。这对股指期货正式推出后的套保套利行为和资产组合构建有着重要的参考意义。 |

|

||

|

|

||