��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | �������� |

|

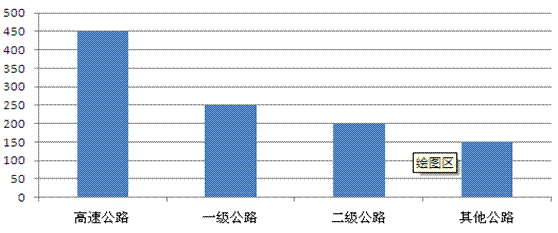

2011���й�Һ�����г����̵���  ͼ1��2011���й�Һ�����г��¶Ⱦ��۱仯�ʣ���λ��Ԫ/�֣� 2011���й�Һ�����г��۸����ɱ��ֽ�ΪƵ�����ԣ������岨������������խ����ȸߵ������4�·ݣ��͵��ڱ����2�·ݳ��֣��¶Ⱦ�����5535-7038Ԫ/�������ǻ���2011���¶Ⱦ��ۻ��ȱ仯����Ƿ�������3�·ݣ��¶Ⱦ��ۻ���2�´���13.5%��������������6�·ݣ��¶Ⱦ��ۻ���5�´��12.5%�� 2011���й�Һ����������Բ�����ϸ��� 2011��1����2����Ѯ������Һ�����г�����ά�������������ƣ��������س�Ϊ��ʱӰ���г���Ҫ���ء������������������ڽ�ǰ����һ���Ŵ������ڽ�ǰ�ſ�˼�����أ������г����ּ����»����г���2����Ѯǰ�ף����е�ƽ������������г�̽�ײ����� 2011��2����Ѯ��4����Ѯ������Һ�����г��������������ǣ������ڴ��ں�Ĵ�������ޣ���Ϊ��ʱ�г�����Ҫ������������ͳ�ƣ�����Һ�����г���4����Ѯ����ǰ���г���Ӧ������2����ȳ�����15%�����ǡ� 2011��4����Ѯ��6������Ѯ������Һ�����г������˱�������һ�ε������ڶ̶�������ʱ����г����ۼ��µ����ȴﵽ17.7%����ʱҲ������ڶ��͵㡣�γɴ˴δ���ߵ���ԭ�����������㣬��һ������4�·ݹ��ڼ��������Ľ���������ȼ���г���Ӧ������Ȼ����15%���ң�������������µIJ������ߣ�������Ҳ�ڴ�ʱ����������ή�����Ӷ��������г�����ì�ܶ������ǣ�ŷ��ծ��Σ����ɢ��������ܵ�һ������� 2011��6������Ѯ��9������Ѯ������Һ�����г��ڴ˽α��ֳ���������̬�ƣ��г��¶Ⱦ��ۻ��ȱ仯������խ���г��۸��Ȳ��Ƹߡ��ڴ˽Σ�����ȼ���г����ֱ���ȵڶ��ּ��߷壬������Ӫ��λ��̲�����ޣ��г���Ӧ�������״�������ͣ���֮���뻪��̨��Ƶ���Σ�������Դ�ָ�����Ӿ��˹����г��������Ӷ���һ���춨���г������߸����� 2011��9������Ѯ��2011��11����Ѯ������Һ�����г��������������г������ﵽ4.5%���γɴ˽δ���ߵ�ԭ�����������㣬��һ������ȼ����̲�����ն��г����ͼ۱�����Դ����£����ϵ����۸������ߵ�����ȼ���г����е�����������ǹ���ԭ�ʹ���´죬����CP���������³����µ���������Դ�����������������������ƽ�ȣ���Ӧ��ﵽ����ȷ�ֵ�� 2011���й�Һ���������ǵ����֣�ͬ��ǿ������  ͼ2��2011���й�Һ�����¶Ⱦ��ۻ�����ͬ�ȱ仯�Ա� ������Ѷ������ʾ��2011���й�Һ�����г��¶Ⱦ��ۻ��ȱ仯�ǵ����֣�ͬ�����ɱ���ǿ���������ơ���ͳ�ƣ�2011���й�Һ�����¶Ⱦ��ۻ��ȱ仯�Ƿ����ֵ��13.5%�������ڽ����3�·ݣ����ں�Ĵ�������ޣ�Ťת�˽����ڼ�ȼ���г����Ʒ�Χ������3���¶Ⱦ��۳������������ǣ��������ֵ��12.5%�������ڽ����6�·ݣ�����������Ĵ�����ָ��������г���5-6�·ݳ����������´죬�ۼƵ����ﵽ17.7%�� 2011���й�Һ�����г��¶Ⱦ���ͬ�����ɱ���ǿ�����ƣ��г��¶Ⱦ�����7��ͬ���Ƿ�������31.8%�����Կ�����������°����������������ʱ������ȥ�꣬���½���7�¾���ͬ��ȥ�������ǡ� 2007-2011���й�Һ�������ƴ�����ͬ  ͼ3��2007-2011���й�Һ�����¶Ⱦ��۶Ա�ͼ����λ��Ԫ/�֣� 2007-2011������¶Ⱦ������ƻ���һֱ�����������¼���ϸ��֮ͬ����������2008���°������Һ�����г��ܾ���Σ��Ӱ��������Դ��������Ǿ���Σ�����2009���ҹ�Һ�����г���Ȼ���ָ��պ�Ļ������У�����2009���ϰ�������˽������ڵ���͵㣻�����2011��10�·����Ʋ�ͬ�����꣬2007��2009��2010��9�º��г������ֳ������������ƣ��������10��ȴ������4.5%�����µ��� 2007-2011�й�Һ������Ⱦ��۵�������  ͼ4��2007-2011��Ⱦ��۶Աȣ���λ��Ԫ/�֣� ��2007��-2011����Ⱦ������ƶԱ��������ٳ�2008�꾭��Σ������2009����Ⱦ������ƫ���⣬�ڹ�ȥ�������У��й�Һ�����г���Ⱦ��۱���������̬�ơ���ͳ�ƣ�2007-2011���������У���Ⱦ����������7.29%�������ǣ���Ҫ˵�����ǣ�2009����Ⱦ��۴��29.08%���ںܴ�̶��Ͻ����˹�ȥ������Ⱦ��������ٶȡ� |

|

|

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|