��һ����������

|

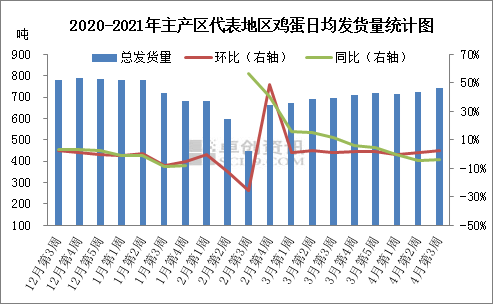

����1 ���ܼ����г�����ع�  ����������������������4.00Ԫ/��������Ƿ�5.26%���ٽ���һ���ڣ��г������ת�����������������࣬��ֳ��λ�������Ľ��㣬�г��ͼ��ջ����ף����ڵ������ƽ�ǿ�����������ģ���������������4.19Ԫ/�������������0.36Ԫ/� ����������������������4.15Ԫ/��������Ƿ�5.06%�����������ڱ��ֵ�λ��棬�������Ժü������������ǣ����������۸���Ӧ�ϵ����ٽ���ĩ���λ��ڸ۽ӵ��������г���ͨ�Ż������������ģ���������������4.33Ԫ/�������������0.36Ԫ/�� ����2 ��Ӧ�����ݽ�� ����2.1 �����ŵ�ƽƽ�������ʱ���� ���������г���Ʒ������۸�������ȣ�����Ϊ3.78Ԫ/�𣬻��ȳ�ƽ����������3.50-4.00Ԫ/�𣬲��ּ۵ͣ�������4.00-4.50Ԫ/�𣬸۳ɽ����١����ۼ����߸ߣ�������ֳӯ��ˮƽ���������ܵ�ǰ��λ���ϳɱ�Ӱ�죬��ֳ��λ���岹��������һ�㣬���綩���ƽ����졣Ŀǰ������ҵ���綩������5�·ݣ��ֵ������ʶ���80%-100%����������50%���¡� ����2.2 ��̭���۸��ձ����� ����������������̭���۸�����Ϊ����ȫ���վ�����5.15Ԫ/������5.45Ԫ/��ܾ���5.29Ԫ/���������0.15Ԫ/��Ƿ�2.92%�����ܼ����۸����С�����ǣ���ֳ��λ�ձ�����ѹ��ϧ����������̭����Ӧ���Բ��ࡣ����������ҵ�ɹ��������Բ��ߣ��ܲ����ƶ��չ��۱����ϵ���ũó�г����ݽ��ײ���Ծ�����������ޣ���������̭�����٣���������ѹ�����������ܳ���ȣ����������Ƿ�����ܳ�����4.80Ԫ/������Ƿ�10.97%�� ����2.3 ���������ṹ�������� ������̭�ϼ����棺Ŀǰ�г���̭����Ӧ�����٣��۸������������ƣ����ռ����ޣ�������ֳ��λ������̭������ƫ�͵ĵ����� ���������¼����棺������������ˮƽ���Ըߣ������������ʼ���٣�Ŀǰ��������һ�㣬������ֳ��λ�ʵ����������������� ����3 ���������ݽ�� ����3.1 ȫ��������������������������  �������������������г��վ��������ܼ�741.36�֣������Ƿ�2.39%��ͬ�ȵ���3.52%�����������������г��������������ӣ����������ȶ����г�����һǰ����Ӱ�죬�ն��������������ӣ��м价����ͨ�ٶȼӿ죬�����ڿ���������������١����п������ŵ���������λ����֮����ʳƷ�������������г���ͨ��������������Ԥ�������������������������ޣ��г���������Ϊ���� ����3.2 �����г���������? ������������  ��������ȫ��ǰ�������Լ��������ܼ�Ϊ8184.16�֣����ȵ���2.41%��ͬ���Ƿ�4.47%���ն������ȶ��������ڻ�������������̼�ʳƷ���ɹ�����ǰ�����ӣ����۳����߸ߣ��̼����λ����û����������Ƿ����죬����ó���̵��Ǻ��е��۷��գ��ڲ����ɹ���������ά��������ͨ�����г����������ܼ��٣����������Ȼ���Ͽ죬�������ڵ����������弦���������١� ����3.3 ���۸�λ���� ���ڻ��лص����� ����ͼ4 ������Ӧ���棺���������ڻ�����������¿������������Ե�������ˮƽ����̭��������խ���½�������ۺ��������������������仯��������Ӧ�ȶ���Ŀǰ���������ѹ�������������������������1-2�죬��ͨ�������1-2�졣 ���������棺�ֽε���������λ���������еִ������������������ȣ��ն˲ɹ���������������������һ�����ٽ����̳����б���������һ���̶���֧�������������������������ݿ��̳�������������֧���������ޣ����۸�λѹ�����ѡ� ����������������Դ��Ӧ�ȶ�����������������������Ⱥ�������������������������̳�����������������Ԥ�����ܵ��ۻ��ȵ����ǣ������ռ����۸���λ������գ��ռ���0.10-0.20Ԫ/�Ŀǰ�����ڿ����ѹ���������µ��ռ�����ޡ������»��������̳����ݱ��������ܵ��ۻ���խ������0.10Ԫ/��Ŀ��ܡ� ����4 �ڻ��������� ������ǰ�̼��ֻ�����ǿ�����ڻ�Զ����Լ���ָ��졣���ܰ����ֻ��г������۸�IJ�����������������05��Լ�۸��������߳���ԭ�����ơ���������09��Լ����������������38���㡢�����106���㡣����������Լ�·ݽ�Զ�����ֻ�����Ӱ�����ޣ��۸������ǻ���ԭ�������ڡ�Ԥ�����ܻ�ά�ָ�λ�����ƣ��۸�Χ�ο�4850-5050��  |

|

||

|

|

||

|

| ��Ϊ��ҳ | �����ղ� | �������� | �������� | ��Ȩ���� | �����б� | ��վ��ͼ | �������� | ������ | ������� | Copyright©2006-2027 afinance.cn All Rights Reserved ��Ȩ���С���һ������ ��δ����Ȩ��ֹ���ƻ����������������������Σ� ���������Dz����κ���ʽ�Ĵ������Ƽ�Ͷ��ָ������������һ��������������Ʊ�Ƽ�����Ϊ����Υ���� ����̵���������Ϊ������һ�������أ������з��գ�Ͷ��������� ��������:fengyueyoubian@sina.com �����绰:18678839953

|