��һ����������

|

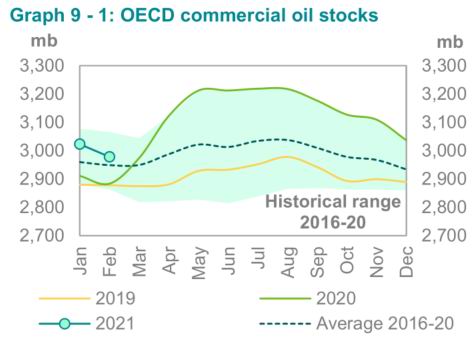

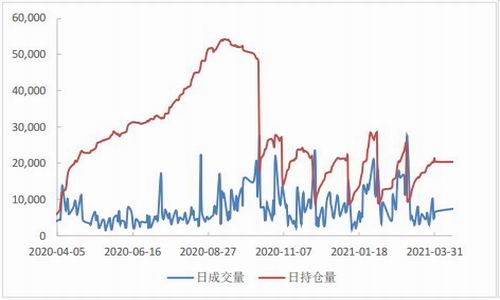

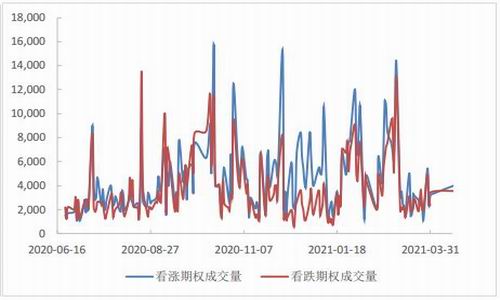

����ժҪ��  �����۲�PG06��Լ4�·ݵļ۸����ƣ�������ֵ���V�������ƣ��ڼ��������н���̧���������������������С� ��������Һ�������������µ������ߣ��������ͣ���������������Եļ����ԡ�PG06��Լ��2����Ѯ����֮���ڼ����IJ������ơ�2�µף�ɳ��3��CP�۸��¯��CP�۸��ϵ�������625��Ԫ/�֣���������20��Ԫ/�֣�����595��Ԫ/�֣���������10��Ԫ/�֡������ۺϵ����ɱ���4560Ԫ/�����ң�����4346Ԫ/�����ҡ�CP�۸���ϵ���δ��֧��Һ����PG06��Լ�ڼ��߸ߣ���Ҫԭ�����������㣺��һ��3�·���������Ա����Ϊ��ȫ���ع����أ�����������δ��ȫ�ָ��������PG06��Լ����Ȼ�Ŀ�ͷ��Լ�������г�����ԭ������ı���Ԥ�ڣ������ڼ����IJ������ơ� ��������4�·ݣ�����������ʼ�����Լ��ޣ���Ӧ�˵������������������ֻ��۸����߸ߡ����л��ϵ�������ʯ���������ֻ��۸��4�³���4028Ԫ/��������4����Ѯ��4328Ԫ/�֣��ۼ�����300Ԫ/�֡����������Ϻ�ʯ��(600688,�ɰ�)�������ֻ��۸��4�³���3880Ԫ/�֣�һֱ������4����Ѯ4180Ԫ/�֣��ۼ�����300Ԫ/�֡����ֻ��г����ǵĴ����£��ڼ����������ǣ��ڼ۴�4�³���͵�3618Ԫ/��������4��16��3848Ԫ/�֡��������230Ԫ/�֡��ڻ������Ƿ������ֻ��г��Ƿ�����Ҫԭ�����Ǵ�ǰ�ᵽ���г�����Զ�����������ĵ��ǡ�4����Ѯ�����Ŵ�ǰ���������ָ���������ǰ��Ӧ���ս����ڼ����ǵ��������������г���ʼת��������������ĵ��ǣ�ͬʱ���Ϻͻ����ۿڿ��ά�ָ�λ������������濪ʼ���ӡ��ڼ����������ƣ������������Ͽ����ڼ۲�δ���ֵ��ߴ�����е����ƣ������ԡ�һ������ͷ����������Ϊ��������Ҫԭ����������������ǰ�߳���������������Ԥ�ڣ��������������ڼ۴����ˮ�ֻ�����������µ�������ǰ�ͷš� ����ͼ1-2 PG2106��Լ����  �����ڶ����� ԭ�����Ʒ��� ����ԭ����Ϊ������Ʒ����ͷ�����ڼ۸���ǵ�ֱ��Ӱ�컯����Ʒ�����ƣ�ͬʱ�ҹ�Һ������Ҫ���������������о�ԭ�ͼ۸�����ƶ���Һ�����۸�ı䶯�нϺõ�ǰհ��Ԥ�����á� ����2020��11�³��������ʾ�����ݳ���������������ʵ�����¹��������Ч�Գ���90%����־�ſ����ⳡ����������������������ȫ�á����߸������ճ�����Ĵ����е�ս��ȡ�����ش�ʤ�������緽��ȡ���˻����Խ�չ���г�����ԭ�������ָ����ֹ��������ƶ��ͼ۲����߸ߣ��ͼ���2020��11�³���ʼ���������IJ����������ڼ�����һ�����գ�Ʃ�磬������ԭ�Ͳ���������ӣ��Լ�Ӣ�����춾�굼�²��ֹ��ҿ�ʼ����ʵʩ��������������½������ͼ۲�δ�µ����г�������̬��ƫ���ֹۡ������ͼ۽�������У������ԭ�͵Ĺ��������һ�¼ķ����� ����1������ԭ��Ӧ���������� ����2021��1�³���OPEC+�����ڴ�2�¿�ʼ��һ�����Ӳ����������ϲ����˷��硣Ϊά��ԭ���г����ȶ���ɳ����Դ��������������ʾ��ɳ�ؽ���δ����������Ը����100��Ͱ/�ա�3�³���OPEC+�����ϴ������ֹ���Ϣ��ŷ���+������2021��4�±���ʯ�Ͳ����������䣬��Ϊŷ���+Э���һ���֣�����˹����4�·ݽ�ʯ�Ͳ������13��Ͱ/�ա�ɳ�ز�����ȡ��100��Ͱ/�յ���Ըԭ�ͼ����ƻ���ɳ�������ڴ�5�¿�ʼ��ȡ��100��Ͱ/�յ���Ը��ԭ�ͼ����ƻ�����������������ȡ����Υ�����涨�ij�Ա���IJ����Լ����ٶȡ� ������ǰ�ͼ���2020��11�·������Ĵ��������Ҫ�й�Ӧ��OPEC+ʵ�н�Ϊ�ϸ�ļ������߶��ͼ۵��еף��Լ�������������г�����������н�Ϊ�ֹ۵�Ԥ�ڡ�ԭ�ͼ۸���3����Ѯ����֮������4�·�ԭ�ͼ۸�ά���ڽ�Ϊ������������4�³�OPEC+����������������ɳ�غͶ���˹Ϊ��23����Ա��ͬ��5������35��Ͱ/�գ�6��������35��Ͱ/�գ�7�·�����45��Ͱ/�գ����⣬ɳ�ػ����ֽγ���100��Ͱ/�յĶ������������OPEC+4�³���ɵ�����Э�飬4�·ݹ�Ӧ�˶���ԭ�ͼ۸��һ�����ǵ����������Ѿ���ʧ�������������ڲ����Ŷ������ͼ۶������Դ�����ǡ� ��������OPEC4�·������±���������ʾ��ŷ���3��ԭ�Ͳ�������20.1��Ͱ/����2504.2��Ͱ/�գ���������OPEC+��������ԭ�Ͳ����������ӡ� ����ͼ2-1 OPECԭ�Ͳ���  ������������һ�·�OPEC+����Ҫ����������ԭ�Ͳ��������4�·�WTIԭ�ͼ۸�ά����57��Ԫ/Ͱ�������У�������ԭ�Ͳ�����δ������ӣ�����ԭ�Ͳ�������ά����1100��Ͱ/��ˮƽ���������������ͼ۷���������ʯ���������Ѿ���ʼ�������ӻ�Ծ������������ղ��²����Լ�Ͷ����Ҫ������ծ���ѹ����ʹ����ҵ���ټ��������� ����ͼ2-2 ����ԭ�Ͳ���  ����ͼ2-3 �����;���Ծ���  ����2��������Դ�������ϵ�ԭ���������� ����ȫ��ֹ��Һ͵�����ʼ�����¹����磬����������������IJ������ӣ������ԭ�������Ӱ�콫������ԭ�������Ȳ����ա���EIA��IEA��OPEC���������Ԥ�ⱨ�������������������2021��ԭ���������������ϵ��� ����EIA4�·ݶ�����Դ������ʾ��Ԥ��2021��3��ȫ��Һ��ȼ��������Ϊ9600��Ͱ/�գ�ͬ������470��Ͱ/�ա�2021��ȫ��Һ��ȼ����������Ϊ9770��Ͱ/�գ�2021��ȫ��ԭ����������Ԥ��Ϊ550��Ͱ/�գ�3�·ݶ�����Դ���棬Ԥ��ԭ����������Ϊ532��Ͱ/�ա�EIAԤ��2022��ȫ��Һ��ȼ������������2021����������370��Ͱ/����1.013��Ͱ/�ա� ����OPEC4�·ݱ�����2020��ȫ��ԭ�����������½�950��Ͱ/����9050��Ͱ/�ա�����2021�꣬ȫ��ԭ���������ٽ�����600��Ͱ/����9650��Ͱ/�գ�ԭ���������ٽ������ϵ���10��Ͱ/�ա�ԭ���������ٵ��ϵ���Ҫ��2021��2���Ⱦ��ý�����������Լ������ڼ�������ɵĴ̼����ߡ� ����IEA4�±���ʾ������������ֵļ��٣�Ԥ��ԭ������һ���ָ�����ʯ����������Ԥ���ϵ�23��Ͱ/�ա�2021���ʯ������2020������570��Ͱ/�ա� �������������������������ԭ�������Խ�Ϊ�ֹۣ���������ĺ�ת��ԭ�����������ӣ��ر���2021���°���ԭ�͵�����һ���ָ�����ʱ���Կ���ԭ�Ϳ�治���½��������ڽ���ӡ�������Ⱦ�����IJ������ӣ���Ϊ������ʯ�ͽ��ڹ����ܻ�ʵʩ���ƴ�ʩ����ԭ�Ͷ������������Ŷ���������ԭ����������õ����ơ� ����3����������н� ��������OPEC+�ϸߵļ���ִ�����Լ�ԭ��������ָ���ԭ�ͻ���������ã������������н��ľ��档 ����OPEC4�·��±���������ʾ����2021��2�·ݣ�OECD��ҵԭ�Ϳ��29.78��Ͱ�������½�4490��Ͱ��ͬ������9410��Ͱ����5��ƽ��ˮƽ�߳���2900��Ͱ��ϸ��������2�·�ԭ�Ϳ�滷������610��Ͱ����Ʒ�Ϳ���½�5100��Ͱ�� �����Ӹ���Ƶ�ʵ�EIA�ܶ���ҵԭ�Ϳ����������2020��4�·ݿ�ʼEIA��ҵԭ�Ϳ�������н���4�³���ҵԭ�Ϳ��Ϊ4.98313��Ͱ����4������Ѯ������½���4.9��Ͱ����������������ʻ���ĵ��������������ӣ�����ԭ�Ϳ��Ľ�һ���½��� ������������Ʒ�Ϳ�������������Ϊ�ȶ���4�³���EIA���Ϳ��Ϊ2.35��Ͱ����4������Ѯ��ά����2.35��Ͱ�����������������µ�תů����������������»�������½����ȷŻ���4�³������Ϳ��Ϊ1.44095��Ͱ��4������ѮС���½���1.42��Ͱ���ҡ� �����ӿ��ĽǶ�����������ʱ������ƣ������ָ��������潫�����»��� ����ͼ2-4 OECD��ҵԭ�Ϳ��  ����ͼ2-5 ������ҵԭ�Ϳ��  ����ͼ2-6 �������Ϳ��  ����ͼ2-7 ���������Ϳ��  ������������ Һ��ʯ������Ӧ�˷��� ����1��Һ��ʯ���������������� ��������ڹ���Һ������Ҫ��������������������ҹ�Һ������Ҫ�����������������������Ӱ�죬���س�̨�͵ع������ߣ����������ʱ�䣬�����ڼ�������ά�������������ں��������ٶȽ�����Ҳ������ǰ���ʽ���һ����ԭ�ͼӹ���ͬ�ȴ�����ӡ����չ���ͳ�ƾ�ͬ��������������һ���ȣ��ҹ�ԭ���ۼƼӹ���Ϊ1.74�ڶ֣�ͬ������16.5%������ԭ�ͼӹ����Ĵ�����ӣ��ҹ�Һ��������ͬ���������ӡ�3�·��ҹ�Һ��������Ϊ425��4��֣�ͬ������21.8%��2021��һ�����ҹ�Һ�����ۼƲ���Ϊ1190��֣�ͬ������23%��4�·����ڹ������������Լ��ޣ�ԭ�ͼӹ�����С���»���������ӹ����Խ�ά�ָ�λ����4�·��ҹ�Һ����������ά����400��ָ�����ˮƽ�� ����ͼ3-1 ԭ�ͼӹ���  ����ͼ3-2 ԭ�ͼӹ����ۼ�ͬ��  ����ͼ3-3 Һ��ʯ��������  ����ͼ3-4 ɽ����������ѹ������  ��������ͳ�ƿھ��IJ��죬��ͳ�Ƶ�Һ�����������Ե��ڹ���ͳ�ƾ����ݡ������������µ����ݸ���Ƶ�����ʸ��ܷ�ӳҺ�������ڵĹ�Ӧ�仯����ͳ�Ƶ�����������1�·������������ݣ������������������δ�ı䡣������������4�·ݣ���������Һ�����������ӽ�Ϊ���ԣ��������ͻ��ϵ��������½���Ϊ���ԡ� ����ͼ3-5 Һ��ʯ�����վ�����  ����ͼ3-6 ������Һ�����վ�����  ����2��������ά�ֵ�λ �����ҹ�Һ������������Ҫ�Ǵ�������ʽΪ��������Դ��������ʽ���ڡ�����Ҫ�����Һ���������ķ�ʽ�Լ��ҹ�Һ������������˰�йء�2020�������ҹ�����Һ�����IJ���ͬ�ȴ�����ӣ�ͬʱ������Ӱ�죬��������»�����2020��ȫ������������»������պ���ͳ�Ƶ�������ʾ��2020���ҹ�Һ����������Ϊ1968��֣���2019��2068.49��֣��½��˽�100��֣�����4.86%�� ����2021��3�½���Һ������Դ�����ȼ��٣�ͬ���������ԡ���3���ܽ��������������2021��2�¼���26.85��֣���ȥ��ͬ���������43.93��֡�����3�½���Һ������135.797��֣����ȼ���21.13��֣��仯����Ϊ13.47%��ͬ������43.925��֣��仯����Ϊ47.81%����������Һ�����鹲��33.356��֣����ȼ���6.886��֣���������Ϊ17.11%��ͬ������0.031��֣���������Ϊ0.09%��δ����Һ��ʯ����������������������0.0000022��֣����ȱ仯��99.18%��ͬ�ȼ���Լ100.00%�� ������������Ѷͳ�ƵĴ���������ʾ��4�·��ҹ���65���䶳�����ۣ��ϼ�����182.35��֣�Ԥ��4�·��ҹ�Һ�����Ľ��ڽ�ͬ�Ⱥͻ��Ⱦ���ά���������� ����ͼ3-7 LPG������  ������3-1 Һ�����䶳���������  ����3������ά���ȶ� �����ҹ�Һ��ʯ�������幩Ӧ���㣬����������ޡ����ϵ������ҹ�Һ��ʯ��������Ҫ���ڵ����������ڵĵ�����Ҫ�Ƕ����ǵ�һЩ���Һ͵������ҹ���Һ��ʯ���������ڹ�����������Խ��١������Ŷ����ǵȵ�Һ��ʯ�����Ӳ������IJ������ƣ��ҹ�ת����ó����֮ή����2015����2018�꣬��������������5-6%�ٶ���˥����2019�����С�������ľ��棬���������������ƫ�͡�2020���������Ӱ�죬������������»����ҹ�ת����ó��һ��ή����������������������н����档���պ������������ݣ�2020�ҹ�Һ��ʯ�����ۼƳ���94.81��֣�ͬ���½�32.68%��2021��һ�����ҹ�Һ����������ͬȥ�������ƽ������ͳ�Ƶ�������ʾ��2021��һ�����ҹ�Һ�����ۼƳ�����Ϊ22.77��֣�ȥ��ͬ��Ϊ23.15��֡����ź���������ָ����ҹ�Һ������������С�����ӣ������Գ��ִ�������� ����ͼ3-8 LPG������  �������IJ��� �����������ȶ�����ҵ�������� ��������ͳ�ƾּ����ع������������㣬2020���ҹ�Һ�������������ۼ�Ϊ6250.73��֣�ͬ������4.33%�� ��������2021��1�·ݣ������������������½�һ���½����������ֵ������¸���ˢ���˽���ʮ�������µͣ����������һ�����ӡ���������������ȱ������ͳ�����ݣ����ӻ��ϵ����������ֻ��۸�������1�·��������ֻ��۸�����ۼ�����700Ԫ/�֣��ɼ��������Ȳ�������1�·�Һ��������ͬ���Խ�����������2�·ݿ�ʼ����ũ��������Ӱ������Ա���磬��������»���ͬʱ����תů������֮�ֵ�������ˢ���˽���ʮ��ͬ��������£��������ཫ��������2�·�������������������3�·���������Ա���絼�����������������ǿ��ͬʱ����������ά�ָ�λ����3�·�Һ��������������������ӡ�4�·��������������Լ��ޣ�Һ���������������������»��� ����ͼ4-1 Һ��ʯ��������������  ����1������������ڽ����� ����������Һ��ʯ��������Ҫ��ɲ��֣�����Ҫ��;�����¼����֣���һ����Ϊ����ȼ�ϣ�ȼ��ʹ�ã���Σ���Ϊ��������(PDH)ԭ�ϣ�������ٲ��ֳ��ڡ������ҹ�����������һ�廯װ�ã�������������Ȼ����۱���������٣��ʱ����������������ʾΪƫ�͵�ˮƽ����ͳ�Ƶ�������ʾ3�·��ҹ��������Ϊ20.99��֣�ͬ������31.05%�� ����4�·�������תů����ȼ��ʹ���������͡��ر���4����Ѯ��ʼ�����ڱ����ֻ��۸��µ����Ƚ�Ϊ���ԡ�����5�·ݣ����½���һ�������������Ʊػ�����������ơ�Ԥ��5�·ݱ���۸������У��������ע���ڱ仯����� ����ͼ4-2 �������  ����2��PDH����������һ������ �������������Ʊ�ϩ�DZ�����Ҫ�Ļ�����;����¡����ѯͳ�Ƶ�����2019���ҹ������Ʊ�ϩ����ԼΪ678.5��֣�ͬ������2.1%������Ϊ598��֣�������Լ90%�����ڱ�ϩ�������������ڶ࣬����������֮�������ϩ����ú��ϩ�����״���ϩ���ȹ��ա���ǰ����ϩ����ռ�������Ŀǰͨ�����е�����ֻ�ܹ۲쵽ÿ��ϩ���IJ���������ϸ�ֽ�һ���ֲ𣬴Ӷ��Ƶ���PDH���������Ƴ����������������һ�����Ѷȡ� ��������ͳ�Ƶ�������ʾ��2020���ҹ���ϩ����Ϊ3609.03��֣�ͬ������296.93��֣�����8.97%��2021��3�·��ҹ���ϩ����Ϊ356.5��֣�ͬ������30.9%����������¡��ͳ�Ƶı��������װ�ò���������2021�����ж���װ�ý�½��Ͷ�����������ű�������װ�õ�Ͷ������ϩ��������һ�����ӡ� ����ͼ4-3 ��ϩ����  �������ڱ��������Ʊ�ϩװ��������Լ�ǰ��Ͷ����Խϴ������ʯ�����Ʊ�ϩ�ż�Ҫ�͡�ͬʱ��ǰ���������Ʊ�ϩ�����ڽϸ�ˮƽ������£�����װ��Ͷ�������Լӿ죬������ͳ�Ƶ�������ʾ��Ŀǰ�Ѿ��ﵽ��800���/���ˮƽ����ֹĿǰ���ҹ��Ѿ�Ͷ����PDH��13�ң������Ի�����������ռ��������ڵĽǶ��������������⽫��Һ�����������Ҫ������ ������4-1 PDH�ƻ�����װ��Ͷ��  ����3��MTBE������������ ����MTBE��Ϊ���͵����Ӽ����������������͵�����ϢϢ��ء�2020���������Ӱ�죬��ҳ����Լ��칫�ķ�ʽ����һ����ת�䣬������������������Ե��»�������windͳ�Ƶ��ҹ����ͱ�������������������2020���ҹ������ۼƱ���������Ϊ11619.83��֣�ͬ���½�7.17%�� ����ͼ4-4 ���ͱ���������  ����2020����������������ͬ�ȴ���½������������õ�MTBE��������������»���2020���ҹ�MTBE����Ϊ1204.03��֣�ͬ���½�102.68��֣�����7.86%����������������ָ���MTBE���������ӡ�2021��3�·�MTBEװ�ÿ�����������3�·�MTEB����Ϊ105.24��֣�ͬ������24.21%������MTBEװ�ÿ����������㣬4�·�MTBE������ά����110��ָ����� ����ͼ4-5 MTBEװ�ÿ�����  ����ͼ4-6 MTBE�¶Ȳ���  ����4��������Ͳ���ͬ�ȴ��� �������������ʯ�����ƹ����е�һ�ֺ�����IJ�Ʒ����ʯ�ͼӹ�(�������ѻ�����ѻ�����)���ɵ��춡�����ϩ����ϩ�����Դ���(����������)�����·�Ӧ����������������Ϊ����Һ���Ʒ��������ͳ�Ƶ����ݣ�2020���ҹ�������Ͳ���Ϊ944.67��֣�ͬ���½�4.58%��3�·ݣ��������������������������װ�ü������࣬������ά��ƫ��ˮƽ��3�·�������Ͳ���Ϊ78.6��֣�ͬ������43.24%�������������黺�⣬���ø��գ������������ӣ�������Ͳ����������� ����ͼ4-7 ������Ϳ�����  ����ͼ4-8 ������Ͳ���  �������岿�� ���ά�ָ�λ ��������Һ��������������Եļ����ԣ��������ڿ���ϣ�Һ�������仯����ּ����Ա䶯��һ���ÿ������µ�ʼ������������������������ʱ�ۿ����Ż�����濪ʼ���ӣ�һ��������ӻ������7�·ݣ�����������������������Լ����۴����ļ��٣��ۿڿ�濪ʼ�ָ���2021��һ�����ҹ�Һ��������ͬ�ȴ�����ӣ�����������ά���ڽϸ�ˮƽ����Һ�������ά��ά�ָ�λ��������������ļ�����������Һ�����ۿڿ�����Դ���ߵͣ��Խ�ά���ڸ�λˮƽ�� ����ͼ5-1 ����Һ���������  ������������ ��Ȩ���� ����ͼ6-1 ��Ȩ�ɽ�����ֲ���  ����ͼ6-2 �����뿴����Ȩ�ijɽ���  ����ͼ6-3 ������Լ��ִ�м۳ɽ���  ����ͼ6-4 ������Լ��ִ�м۳ֲ���  ������������תů��Һ�����������½���������PG06��Լ�����Եĵ�����Լ���ڼ۽������С���ʱ���Բ�ȡ����PG2106-C-3800�IJ��ԡ� �������߲��� ��������������չ�� ������ԭ�ͽǶȿ�������ԭ�͵��������ѹ�ӡ�ȸ�Ⱦ�����������г�����ԭ��������ڻָ��������ǣ�������ʱ������ƣ�������������������ӣ�����������õľ��治��ı䡣��������Դ����4�·��±����������ϵ�2021��ԭ���������٣���ԭ���г���ά�ֽ�Ϊ�ֹ۵�̬�ȡ�4�³�OPEC+����������������ɳ�غͶ���˹Ϊ��23����Ա��ͬ��5������35��Ͱ/�գ�6��������35��Ͱ/�գ�7�·�����45��Ͱ/�գ����⣬ɳ�ػ����ֽγ���100��Ͱ/�յĶ��������5�·�ɳ�ؽ�����25��Ͱ/�գ�6�·�����35��Ͱ/�գ�7�·�����40��Ͱ/�ա�4�µף�ŷ���+���ϲ������ලίԱ��(JMMC)С��ȷ����5����7��ʯ�������ľ���������ԭ��Ӧ�������ӣ���ԭ��������õľ�����䣬5�·���δ��ͻ���¼�������£��ͼ۽�ά�ָ�λ�� ������Һ��ʯ��������������ͬԭ��������ȣ�Һ������������ƫ��������ԭ�ͼ۸�ļ�ͦ��4�·ݹ�ҵ���ļ۸����Ը���������������3�µ�ע��ֵ�����ע��֮��ɽ������ע��ֵ���δ������ӣ�Һ�����ڻ��Ķ��۽��ع������ϵ�������������תů�����齫��ת�����ڳ������ӣ����͵����������ӣ���ʱ��ҵ���������ཫ������������Һ�����н�ǿ��֧�š�������������������Եļ����ԣ�5�·��������µ���תů��Һ�������������ơ�Һ���������ľ��治��ı䡣��5�·ݶ�Һ��������IJ���˼·ΪPG06��PG07����Լ3750Ԫ/���Ϸ���߹������ա�����Һ����������ҵ5�·ݰ���ɹ������ٿ�棻������������ҵ��Ϊ��ֹ����Ʒ�۸�����ߵͣ����Բ�ȡ������Ӧ�·ݺ�Լ��ƽֵ������Ȩ�� ����ͼ7-1 PG2106��Լ��K��ͼ  �������������ڻ� �Ĵϴ� ������ |

|

||

|

|

||

|

| ��Ϊ��ҳ | �����ղ� | �������� | �������� | ��Ȩ���� | �����б� | ��վ��ͼ | �������� | ������ | ������� | Copyright©2006-2027 afinance.cn All Rights Reserved ��Ȩ���С���һ������ ��δ����Ȩ��ֹ���ƻ����������������������Σ� ���������Dz����κ���ʽ�Ĵ������Ƽ�Ͷ��ָ������������һ��������������Ʊ�Ƽ�����Ϊ����Υ���� ����̵���������Ϊ������һ�������أ������з��գ�Ͷ��������� ��������:fengyueyoubian@sina.com �����绰:18678839953

|