2021年9月发行国债吗?什么时候发行?

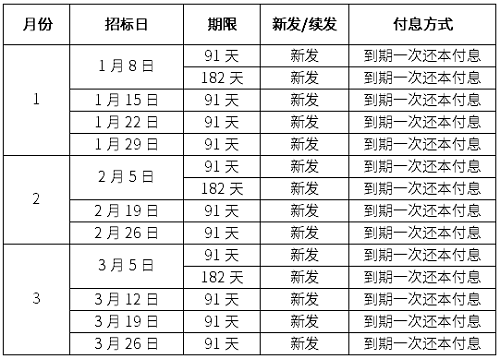

可以看到,2021年要发行的记账式国债要比储蓄国债多得多。而且上方还仅仅是记账式附息国债的发行计划,除了记账式是附息国债外,还有一类记账式贴现国债。不过,记账式贴现国债的发行计划一般是每个季度公布一次。下面为2021年一季度记账式贴现国债的发行计划:

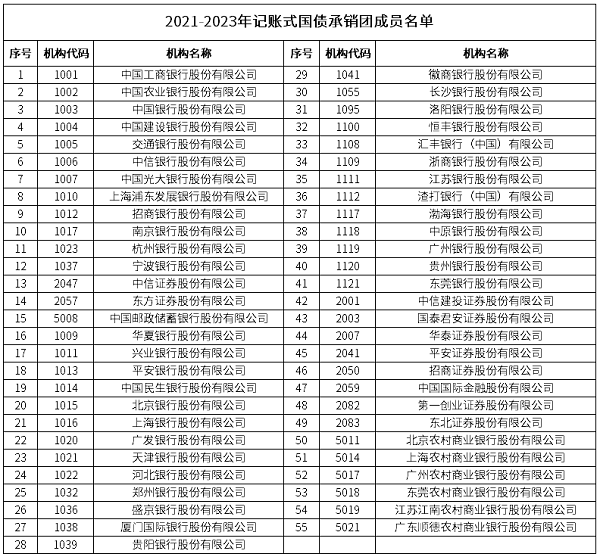

记账式附息国债和记账式贴现国债的区别在于,记账式附息国债是有票面利率的,记账式贴现国债没有票面利率,以低于面值的价格发行。另外,记账式贴现国债都是短期限的,最长期限也只有182天,而记账式附息国债都是期限较长的,最短期限也是1年,因为期限不同,所以在收益率上也不同。 要购买记账式国债,除了可以去银行买之外,还能去证券公司购买。当然,也并不是所有的银行和证券公司都能买。下方为记账式国债的承销商名单:

[page] 存在2021年再发7万亿元国债的可能 MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平 2021国债净发行:预计低于2020的可能性较大。根据12月18日的中央经济工作会议,“积极的财政政策要提质增效、更可持续”。从更可持续的角度出发,2020年因疫情推出赤字率3.6%以上+特别国债1万亿元的组合,在2021年延续的概率较低。按2015-2019年预算赤字率位于2.3-3.0%来看,2021年赤字率回归3.0%的可能性较大。据此推算,假设2021年现价GDP同比在8-12%区间,3.0%的赤字率对应预算赤字约3.3-3.4万亿元。考虑到2015-2020年中央赤字占总赤字的比重介于64.2%到73.9%,假设2021年中央赤字占总赤字的比重约70%,对应中央赤字约2.3-2.4万亿元,需要发行国债进行融资,基本上对应国债净发行额。 2021年国债净发行额存在超过预算赤字的可能。回溯历史数据可以发现,中央赤字与国债净发行额之间并非完全对应关系。2013和2020年,国债净发行额均超出当年的中央赤字。背后的原因在于我国国债采用余额管理,通过限定一个年末不得突破的国债余额上限,来控制国债发行,而非直接根据中央赤字安排发行。因而国债净发行额,可能高于中央赤字,高出约8-9%,类似2013和2020年;也可能低于中央赤字,类似2012和2014-2019年,低了约5%。假如2021年中央赤字约2.3-2.4万亿元,对应的国债净发行范围在2.20-2.62万亿元,明显低于2020年的4万亿元。 2021国债发行量估算:存在达到7万亿元的可能。根据前文分析,2021年国债净发行额超过2.7万亿元的概率不大,而2021年国债到期额约3.6万亿元,那么按超过净发行额上限的2.7万亿元估算,2021年国债总发行额看似是净发行加到期约6.3万亿元,明显低于2020年的国债发行额7.1万亿元。但该方法忽略了贴现国债存在当年发行当年到期的情况。由于贴现国债的期限主要是一个季度或者半年,因而2016-2019年每年约有61-66%的贴现式国债当年发行当年到期。2020年发行的15709亿元贴现国债,其中6472亿元于年内到期。 2021年这种情况可能会延续,贴现式国债当年发行、当年到期的金额可能也会达到6000亿元左右的规模。加上国债净发行假设为2.7万亿元、不含当年发行当年到期贴现国债的到期额3.6万亿元,则2021年国债总发行额将达到6.9万亿元以上。考虑到2021年一季度贴现式国债到期量高达6523亿元,如果财政部一季度发行较多贴现国债进行滚动融资,那么这些新发贴现国债也将在2021年内到期。在这种情况下,较多的贴现国债发行额有可能将2021年国债总发行额推升至7万亿元左右的水平。 对于国债供给,净发行和总发行,究竟哪个对债市影响会更大?答案可能并不明确。国债净发行对债市的影响有两个渠道,一是国债净发行额牵涉到国债缴款金额,对应资金形成财政存款,将资金回笼到央行资产负债表,从而对流动性形成直接影响。二是国债净发行是新增社融中的一部分,可以通过影响社融数据,间接影响债市表现。而国债总发行额会通过招标,给债券市场带来直接的供给压力。为实现债务滚动,总发行额的降幅可能明显小于净发行额的降幅,甚至总发行额还会小幅增加。这可能成为未来1-2年国债等利率债发行所面临的常态。国债净发行节奏展望:前低后高相对确定。 MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平 国债净发行以及发行节奏的历史规律:前低后高。从2015-2020年国债每个季度的净发行或者发行来看,均呈现出一季度较低,二至四季度较高的情况。从两个角度可以理解这种季节性:一是每年确定赤字率的往往在3月召开,在确定赤字率之前,国债发行可能相对谨慎;二是参考2019-2020年国债发行计划(分别于2018年12月25日、2020年1月2日发布),1-2月不发行储蓄国债,而且一季度非关键期限国债发行频率也明显低于其他季度。 2021年国债发行延续前低后高的概率较大。从2021年一至四季度国债到期金额分布来看,一季度高达13358亿元,二至四季度分别为6893、8474、7277亿元,一季度国债到期高峰,也预示着其净发行可能为负,二至四季度的国债净发行额,则可能相对较高,每个季度可能介于7000-10000亿元。 供给压力的观察指标:单只国债发行额的变化。对于2021年国债供给节奏,即将发布的国债发行计划给出的信息可能相对有限,因其缺乏单只国债发行规模的安排,仅给出记账式附息国债(不含贴现)和储蓄国债的发行时间点。一般而言,1年、2年、3年、5年、7年和10年关键期限国债每月都会安排发行,其发行规模的变化,可以更好的反映出国债及潜在的利率债供给压力。 所以这个月国债应该会在10号发行,九月份应该是凭证式,所以大家有购买国债的可以准备好10号购买。 |