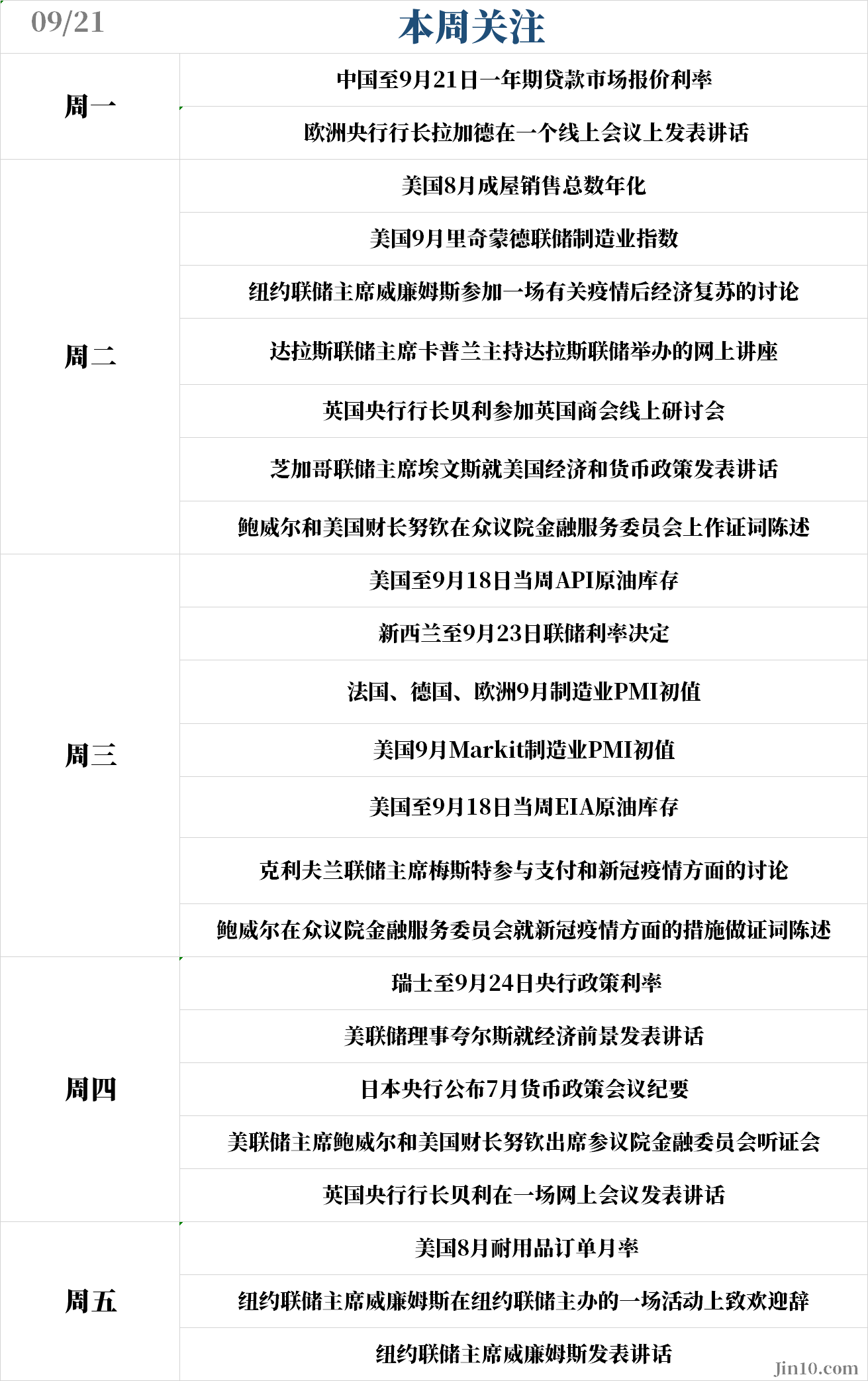

一周展望 | 鲍威尔再次亮相,英镑欧元或承压下行

上周,现货黄金在1932至1973美元之间宽幅震荡,周五从前日的暴跌中拉升,收报1950.30美元/盎司,上周累涨0.53%。 ①鲍威尔能否拯救命悬一线的刺激法案? 本周三至周四(9月22日至23日)美联储主席鲍威尔将出席众议院的小组听证会,就新冠病毒危机作证,美国财长努钦也会出席22日的听证会。此外在24日,鲍威尔和努钦将再次共同出席参议院金融委员会听证会,汇报新冠疫情援助、救济和经济安全法(CARES Act)的季度实施情况。 分别掌握财政和货币大局的两位领导人联袂登场,或决定市场情绪会倾向于偏好风险还是规避风险。在之前的采访中,鲍威尔就强调了持续的货币政策支持是必要的,并越来越强调财政方面的支持。他表示,货币政策的作用有限,呼吁联邦政府介入。 上周,共和党和民主党在1.52万亿的新财政刺激方案的提议上再陷僵局。自5月通过3万亿美元的援助方案后,共和党一直希望削减第二轮的方案规模。不过出乎意料的是,市场对法案难产的反应有所减弱,这或许表明,两党在一定程度上的不妥协已经被市场预期提前消化了。 但有一个好消息是, 美国民主党和共和党在周末就临时支出法案达成了协议,以避免美国政府在新财年停摆。 此外本周还有一众地方联储主席就疫情救助和货币政策发表讲话,敬请留意: 周二FOMC永久票委、纽约联储主席威廉姆斯参加一场研讨会,参加有关疫情后经济复苏的讨论; 2020年FOMC票委、达拉斯联储主席卡普兰主持达拉斯联储举办的网上讲座。 芝加哥联储主席埃文斯就美国经济和货币政策发表讲话。 周三2020年FOMC票委、克利夫兰联储主席梅斯特参与支付和新冠疫情方面的讨论。 周四美联储理事夸尔斯就经济前景发表讲话; ②新西兰联储利率决议来袭,或修改前瞻性指引? 本周三新西兰联储将公布利率决议,财经网站Forexlive分析师Eamonn Sheridan预计该联储不会作出调整,而这在10月17日新西兰大选前按兵不动看起来似乎是正确的。他补充道: “如果新西兰联储有改变的空间,那可能在前瞻指引方面作出细微调整。当前新西兰联储承诺将维持0.25%的利率直至明年3月,稍早前新西兰财长罗伯逊重申了这一点。 新西兰联储有可能在较早时间(明年2月)暗示下调官方现金利率(OCR),市场对这种情况定价的可能性接近一半。” 上周公布的新西兰第二季度GDP年率录得-12.2%,稍好于预期的-13.3,且前值小幅向上修正,有机构分析,新西兰第二季度GDP创纪录的暴跌并没有实质性地改变纽元的看涨前景。市场充分理解并消化了新西兰联储极端鸽派的政策立场,这将进一步支撑纽元和新西兰债券。 ③利率决议后三大央行再次登场 欧洲央行行长拉加德周一晚将在一个线上会议上发表讲话。此前欧洲央行公布利率决议时并没有将关注重点放在汇率而是通胀预期上,上周几位欧洲央行官员出面讲话也再次重申这一点。 欧洲央行副行长金多斯上周表示, 欧洲央行政策由通胀前景决定,而不是欧元,并表示如果数据不符合目标,将准备使用所有工具。拉加德的讲话或许会进一步阐述欧洲央行对改善通胀前景的努力方向。 此外, 英国央行行长贝利周二将参加英国商会线上研讨会,周四在一场网上会议发表讲话。该央行上周四发出了强烈的鸽派信号,暗示正在考虑使用负利率。贝利或许会对实施负利率的可能性进行更详细的描述。 周四日本央行将公布7月货币政策会议纪要。对于日元, 荷兰国际银行预计,未来几个月美元兑日元的下行压力增大。原因有三个: 一是美国实际收益率为负, 二是软银可能将其出售ARM所得的资金汇返回国, 三是作为对冲美国大选风险的关键工具,美元兑日元正在消化大选的影响。 英镑欧元或承压下行,美元静候鲍威尔听证会 上周的美联储决议让美元空头有些失望,模棱两可的前瞻性指引让美元多空势力都举棋不定。CFTC持仓报告显示,截至9月15日当周,美元投机性多头持仓大幅减少20130手,空头持仓也锐减12004手,两相抵消之下美元净空仓减少8143手至244813手。  荷兰国际银行表示,未来一周美国市场的亮点是鲍威尔和努钦的听证会,数据方面会比较清淡。另一方面,受市场青睐新兴市场货币影响,该行预计美元将继续走软, 本周对美元持温和看空的观点,预计美元指数将交投在92.00 - 93.60区间。 英镑方面,上周英国央行在利率决议中再次谈及负利率不仅导致英镑短线暴挫近百点,还推动了英镑空头顺势建仓,同时导致多头小幅撤离。CFTC持仓报告显示,截至9月15日当周,英镑投机性净多头持仓大幅减少10437手至2293手,为两个月来的最低水平。  针对英国央行的货币政策路径,摩根士丹利经济学家表示,他们仍预计英国央行的下一步行动将是在11月扩大其债券购买计划规模。但如果英国未能与欧盟达成贸易协议,就有可能实施负利率。 货币市场也加大了对英国将实施负利率的预期,2021年2月到期的期货合约显示,市场正在消化届时英国央行首次实施负利率的可能性,此前的预期为在2021年3月首次实施。 此外,高盛表示,市场对英国无序脱欧的可能性押注有所下降,无法达成协议的概率为30-35%,低于上周的40-45%的概率。在“有序脱欧”的情景下,欧元兑英镑的目标位预期为0.87,而在“无法达成协议”或“无序脱欧”的情景下,目标位预期为1.00。高盛补充道: “尽管市场押注无法达成协议的概率有所下降,但仍然过高,因此倾向于战术性做空欧元兑英镑。近段时间以来,英国大量的投资组合与外国直接投资导致经常帐赤字增加,在英国脱欧后,国际投资者是否继续被英国资产吸引,仍需进一步观察。” 欧元方面,多头同样大幅撤离。据CFTC持仓报告,截至9月15日当周,欧元投机性多头仓位锐减17988手至230695手。  荷兰合作银行预计,欧元兑美元未来三个月将跌至1.16。该行表示,过去几周,美联储和美国国会缺乏刺激信号,而欧洲央行行长拉加德则不愿口头干预强势的欧元,欧元兑美元汇率将对此作出回应。 该行表示:“与早春相比,欧元的基本面已经改善,而与此同时,美元的基本面已经减弱;但即便如此,仍存在一系列风险,可能导致欧元受挫,并可能引发一波对美元的空头回补。总的来说,我们预计未来几个月欧元兑美元有可能出现回调,未来三个月欧元兑美元将跌回1.16,未来6个月则跌回1.14。”  |