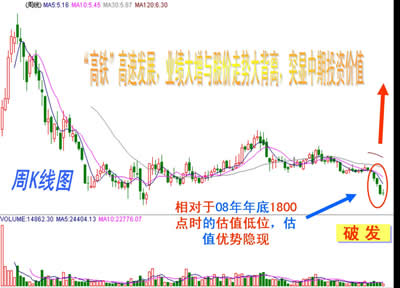

万亿订单、业绩大增,超低估的高铁龙头!

温馨提示:昨日博文评点的为“000573粤宏远A”,详情请查阅文章内容! 投资背景:一、在油价中长期螺旋式上升,“环保”越来越重要的背景下,选择更加节能、环保的运输方式成为大势所趋;而铁路作为最节能的运输方式,在等量运输下铁路、公路和航空的能耗比为1:9.3、1:18.6;且铁路也是最环保的运输方式,其二氧化碳的排放量是公路运输的一半,是短途航空的四分之一。目前,以美国为首的各国纷纷提出高速铁路的建设规划,全球正在掀起一轮大力发展铁路的热潮。 二、中国高铁将走向世界!国铁路技术用5年时间就跨越了发达国家半个世纪的高速铁路发展历程,已进入了世界先进行业。目前美国、印度和巴西等国家纷纷表示对我国高铁技术的兴趣,未来中国的高铁技术在国外市场拓展空间广阔。 借此,我们谨慎为大家推荐一档:受益“高铁”高速发展,业绩大增!股价仅相当于1800点的价值点位(已破发)、估值优势明显,新发行基金首选的中期建仓佳品,新一轮上升行情的佼佼者!中期建仓买点“隐现”。(且看图版)

该公司受益行业景气度大幅提升、订单快速增长,09年营业收入首次突破3000亿元大关、净利润同比增长400%以上,位居全国建筑业第一!且公司2010年一季度营业收入850.85亿元,同比增长41.60%;归属于上市公司股东净利润16.55亿元,同比增长68.48%,实现可持续性大幅增长态势。 加之,公司09年底公司未完成合同额为6795亿元,2010年计划新签合同金额为4713亿,两者相加预示公司将有超万亿元订单,这将为未来公司业绩增长打下基础。 此外,高速铁路建设、地铁建设将是未来五年国家基本建设的重头戏,也是国家解决交通问题的基本国策,且中国高铁技术已进入国际先进行列、及成本优势明显,在全球掀起新一轮大力发展铁路热潮的背景下,公司将迎来持续性大发展的黄金时期。 值得一提的是:公司股价受本轮市场大回调影响,已回落至08年年底1800点时的相对低点,且股价再次破发,显示公司股价已进入相对低估的历史底部,与其业绩持续性大增完全背离,突显其靓丽的估值优势,中期投资价值隐现!特别是题材股抄作退潮后,价值投资已成为理性投资的不二选择,其“靓丽的估值优势”将大大吸引前期撤出的股市资金再度入市、近期新发行基金首建仓的最佳建仓品种;建议投资者可采取分批式逐步建仓法,逢低积极关注。 温馨提示:风险控制线为―10% 欲知该股详情,且看“科德投资”门户网站、或留意明日博文提示! |