明日最具爆发力六大黑马(11/8)

升达林业个股资料操作策略盘中直播我要咨询

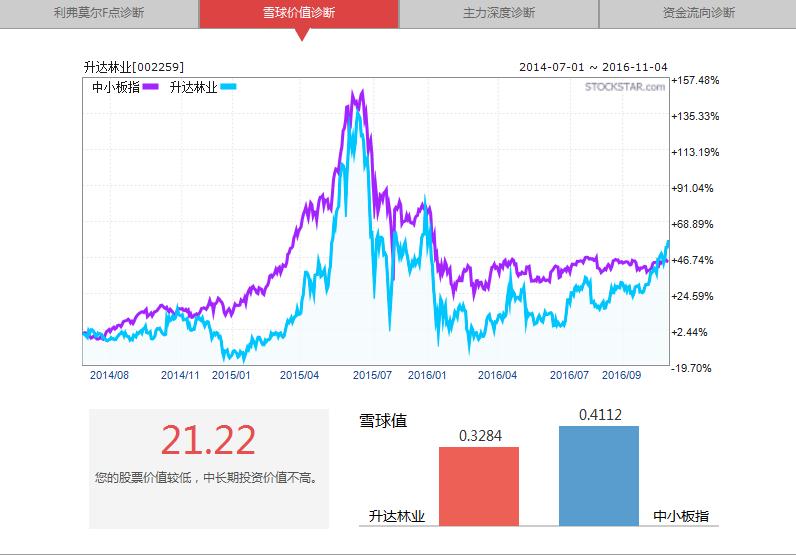

>>>点击这里了解使用方法 升达林业:清洁能源成新引擎,LNG收入占比大幅提升 “智能家居+清洁能源”双主业战略坚定推行 在主业家居业务下滑背景下,公司积极探索新的发展方向,结合我国低碳发展政策,鼓励发展清洁能源企业,公司提出“智能家居、清洁能源为主营业务”双主业并重发展战略:通过前期收购兼并,后期自建方式精准切入清洁能源LNG领域;剥离纤维板业务,聚焦智能大家居业务,实现家居业务产业升级。 家居板块:“智能家居”产业升级空间巨大 在当前科技飞速发展的趋势下,伴随产业链前端的互联网、智能硬件、大数据、物联网等“软硬环境”发展成熟,人们生活水平提高,生活品质改善,加之我国城镇化水平还有较大提升空间,消费升级逻辑清晰背景下,智能家居行业将是未来几年内强劲的消费增长点。 完成天然气行业全产业链布局,盈利增长潜力巨大 公司于2013年切入天然气行业,2015年11月实施重大资产重组,以自有资金向陕西绿源天然气有限公司下属子公司榆林公司、米脂公司及榆林物流三家公司进行增资扩股,并无偿受让陕西绿源持有的部分榆林物流股权。通过资产重组,公司实现天然气生产、运输和销售的全产业链布局,LNG业务收入占比不断提升。 员工持股发布与股东两度增持,持续注入增长“强心剂” 公司2015年8月7日发布公告,推出员工持股计划,参与对象为公司员工,参与人数不超过200人,其中包括10名高管,持股计划设立资金总额上限6000万元。控股股东短期内二度增持,前后总计从二级市场增持近6000万元股份,表明大股东对公司当前公司股价位置处于较低位置判断,彰显对公司未来经营状况乐观态度。 关键假设 公司未来LNG收入持续高增长,2016~2018年该项业务营收增速分别达到900%、150%和50%。 股价催化剂 公司近期发布的三季报显示,前三季度共实现营业收入10.74亿元,同比增加196.2%;实现归母净利润956.7万元,同比下降2.4%。同时公司预计2016年全年实现归母净利润2055万~2466万元,同比增加50%~80%,实现高增长。 投资评级 预计2016~2018年EPS分别为0.03元、0.08元和0.12元,对应动态PE分别为323倍、119倍和79倍。利用绝对估值法,我们给予目标价14.57元。首次覆盖,给予“买入”评级。 风险提示 智能家居行业不成熟风险,LNG价格持续下降风险,市场竞争加剧风险。(联讯证券) |