美联储:通胀“非常高”!6月、7月大概率各加息50基点 市场:9月就得“服软”!

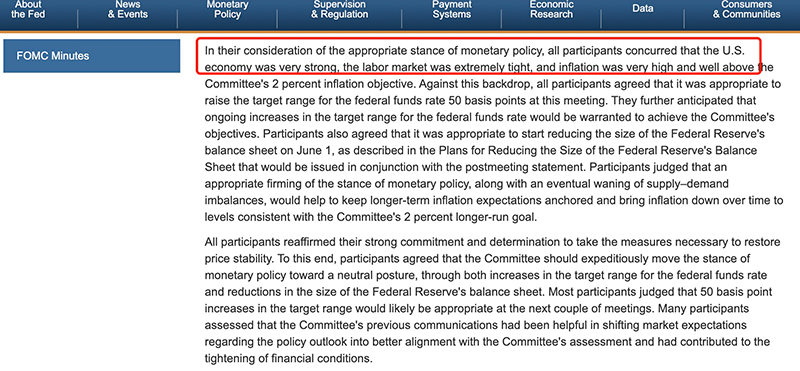

在50BP的加息靴子已然落地后,美联储未来加息路径会如何走向? 在北京时间周四凌晨出炉的美联储会议纪要里,投资者或许可以找到答案——纪要内容显示,大多数美联储官员们认为,在接下来的两次会议上,每次均加息50个基点。他们还表示,倾向于“更快的行动”,通过先行大幅紧缩,为日后的相机行事、灵活决策留有空间。 投资市场似乎并不买账。在美联储激进加息预期导致美国经济衰退预期升温、全球金融市场波动加大的背景下,市场对于美联储的政策效果和预期进入观望阶段,甚至“对赌”美联储或将快速“服软”。业内亦有猜测,今年9月,会成为美联储风格转向的关键时点。 最新市场走势或为印证。纪要公布后,美国三大股指低开高走、全线收涨。其中,道指涨0.6%,标普500指数涨0.95%,纳指涨1.51%。 未来两个月大概率均加息50BP 市场密切关注此次纪要中,美联储对于加息、通胀前景和缩表的更多细节和线索。根据美联储会议纪要,大多数官员支持,在接下来的两次会议上每次加息50个基点。 “许多与会者认为,更快地撤走宽松政策,能够使得美联储处于有利地位,以便更好地评估货币政策紧缩的效果,并依据不断变化的经济发展形势,对其进行灵活评估和调整。”纪要说。 会议纪要还称,美联储官员认为实施限制经济增长的货币政策可能是合适的,具体取决于经济前景及相关风险。 在考虑货币政策立场时,所有美联储官员都支持需要开始缩表计划。他们认为,美国经济“非常强劲”,劳动力市场“极其紧张”,通胀“非常高”。

在讨论当前经济状况时,与会者表示,尽管第一季度整体经济活动略有下降,但家庭支出和企业固定投资依然强劲。最近几个月就业增长强劲,失业率大幅下降。通货膨胀居高不下,主要反映了供需持续失衡、能源价格上涨和更广泛的价格压力。 美联储有望于9月“服软”? 本次会议纪要透露的一大调整引发市场关注。 纪要显示,美联储研究人员调整了个人消费支出(PCE)通胀预期。他们预计,个人消费支出价格指数在2022年将上升至4.3%,而随着总需求放缓、供需失衡的现象有所缓解,将明年预期下调至2.5%。 业内有评论认为,这一预期调整透露出的讯息重大,美联储的紧缩或许并不如其表现出来那样强硬。彭博的策略师Vincent Cignarella就认为,虽然大多数联储官员都认为,未来要继续几次加息50个基点,继续激进行动会让联储拥有需要时转向的灵活性,但紧缩可能根本持续不了很长时间。 市场对于美联储政策效果和预期进入观望阶段。较多业内人士认为,9月可能是美联储转向的关键时点。“如果上述PCE预期准确,就暗示着,再来三次50个基点的加息后,美联储或许就会结束当前的收紧货币周期。”Cignarell表示。亚特兰大联储行长Raphael Bostic也于周一暗示,如果通胀压力降温,9月暂停升息可能是明智之举。 “从通胀居高不下与美联储多名官员近期评论判断,美联储可能在6月、7月和9月继续各自加息50个基点,然后恢复常规的25个基点。美联储可能在2023年年初暂停加息,甚至可能因为经济突然转差而在那个时间点之前就暂停加息。”外汇经纪商嘉盛集团资深分析师Fawad Razaqzada对记者表示。 会议纪要出炉后,美股三大指数低开高走、集体收涨。其中,软件应用、新能源车板块涨幅居前。英伟达涨超5%,特斯拉涨超4%,亚马逊涨超2%。油气、航空、半导体板块也纷纷走强。 通胀前景依然不确定 市场波动难免 一段时间以来,受美联储激进加息预期影响,全球金融市场波动加大。 尤其是,美股调整加剧。年内迄今,道指下跌3.55%,标准普尔500指数累计下跌近17%,创下1970年来最差开局;纳指则下滑近27%,创史上最差开局。 更有市场担忧,连续大幅加息,或将令美国经济陷入停滞。这一背景下,投资者下调了对升息速度的预期。本次会议纪要也显示,美联储官员表示,在准备进一步加息时对金融状况也保持关注。 本次会议纪要也显示,几位对金融稳定相关问题发表评论的与会者指出,货币政策收紧可能影响国债市场流动性和私营部门金融媒介能力。 眼下,美联储官员正试图在不引起经济衰退的情况下给40年来最热的通胀降温,然而,美国通胀当前依然延续高位。本月11日,美国劳工部公布的数据显示,4月美国消费者价格指数(CPI)环比上涨0.3%、同比上涨8.3%,均高于市场预期。 “现在的关键问题是,美联储先发制人加息的前景是否已完全作用于市场。”Fawad Razaqzada认为,物价上涨的压力正在约束企业利润空间与消费者收入,上周的多家零售商财报就体现了这点。一些人担心美国经济不可避免陷入衰退,而“捉襟见肘”的美联储可能只能眼睁睁地看着。 工银国际首席经济学家程实认为,尽管最新通胀数据似乎反映出,美国整体和核心通胀开始出现见顶迹象,然而剔除基数效应后,当前美国离实质性通胀回落仍有较远的距离。 程实表示,整体通胀变化仍具有不确定性,汽油等能源价格回落具有暂时性,且粮食价格存在进一步上行空间。其次,美国消费的“棘轮效应”开始显现,并由耐用品向核心服务的广泛性传导正在强化。最后,劳动力偏紧具有长期性,工资粘性已经渗透进各项CPI之中。 景顺首席全球市场策略师Kristina Hooper表示,在不久的将来可能会出现更多的波动和抛售。特别是考虑到美联储将在大约一周内开始量化紧缩。 |