�ڻ����ڱ�ֵ��ѱ�����ʵ֤����

���Ķ��ҹ����ڻ����ڱ�ֵ��Ч����ʵ֤���飬�ֱ����OLSģ�͡�B-VARģ�ͺ�ECMģ�����ҹ����ڻ��г����ڱ�ֵ�����е����ڱ�ֵ���ʣ����Ƚϸ���ģ�͵����ӡ�

һ������ѡ���뷶Χ

����ÿ���ڻ���Լ������һ��ʱ�䵽�ڣ���ˣ���ͬ�ڹ�Ʊ�۸��ڻ��۸���в��������ص㣬����ÿһ���ڻ���Լ����Լ��ʱ���������ģ���һ�����·ݺ�Լ�ں�Լ�����Ժú�Լ���������ڡ����⣬��ͬһ�������գ�ͬʱ�����ɲ�ͬ�����·ݵ��ڻ���Լ�ڽ��н��ף���ˣ�ͬһ�ڻ�Ʒ����ͬһ�����ջ������ɲ�ͬ�����·ݵ��ڻ����ݴ��ڡ�Ϊ�о���Ҫ���˷��ڻ��۸�������ȱ�㣬��������������ڻ��۸����У�Ϊ�ˣ�����ѡȡ�Ļ��ƾ������еĻ���ָ����Ϊ�ڻ��۸�ı�ʾ�������ֻ��۸�ѡȡ������ɫ�����ֻ�ÿ����۸�����ͼ۵�ƽ���ۣ�����ѡȡʱ��Ϊ2004��7��12����2008��12��11�գ�������������1078����

����ʵ֤���鼰����

1����������

20����60������ڣ�Johnson(1960)��Stein(1961)����Ͷ����ϵķ����о����ڱ�ֵ��������Ϊ���ڱ�ֵ��Ŀ������ʹ�ڻ����ֻ���Լ��ͷ�����һ�������䶯������С��70������ڵ�Ederington(1979)�ֽ�����۵��ƹ㵽������������ڱ�ֵ�������������С���˷�(OLS)�������Իع�ķ���������ع鷽�̱������£� St= + Ft + t �����У� St Ft�ֱ���tʱ���ֻ��۸���ڻ��۸�ı仯���� Ϊ�ع麯���Ľؾ࣬ Ϊ�ع麯����б�ʣ�Ҳ������С���ڱ�ֵ�ı��ʣ� tΪ�����������б�� �Ĺ��Ƹ�����������ڱ�ֵ���ʵ�ֵ������ = ��

2��������ͳ�Ʒ���

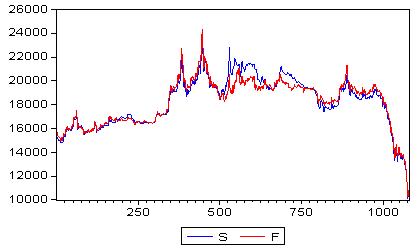

����ͼ���Կ��������ڻ��۸����ֻ��۸��������������һ�µģ����ֳ�ͬ��ͬ����һ�����ơ��ɴ������ƶϣ�������ʱ�����п����Ƿ�ƽ�ȵġ�

ͼ1���ڻ����ֻ�����ͼ

S���ֻ��۸� F���ڻ��۸�

��1���ڻ����ֻ��۸�����Լ���

|

|

S |

F |

|

S |

1.000000 |

0.967387 |

|

F |

0.967387 |

1.000000 |

���ϱ���ʾ�����ǿ������ڻ��۸���ֻ��۸���ֳ��˼��������ԣ���س̶ȸߴ�96.73%����Ҳ��֤��ͨ�����ڻ��г������ֻ��������ڱ�ֵ����Ч�ԡ�

��2���ڻ��ֻ��۸�ͳ������

|

|

S |

F |

|

Mean |

18247.20 |

18229.25 |

|

Median |

18620.00 |

18941.00 |

|

Std. Dev. |

2109.088 |

1957.617 |

|

Skewness |

-0.453950 |

-0.592043 |

|

Kurtosis |

3.063807 |

3.487046 |

|

Jarque-Bera |

37.20690 |

73.63068 |

|

Sum Sq.Dev. |

4.79E+09 |

4.13E+09 |

|

Observations |

1078 |

1078 |

���ϱ����Կ����������ֻ��۸���ڻ��۸�J-B��̬�ֲ�ͳ������ʾ�������о�Ϊ����̬�ֲ���

3��OLSģ��

��3��OLSģ�ͷ������

|

Dependent Variable: D(S) |

|

|

|

Method: Least Squares |

|

|

|

Sample (adjusted): 2 1078 |

|

|

|

Included observations: 1077 after adjustments |

|

|

|

|

|

|

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

|

|

|

|

|

|

C |

-1.701006 |

4.400556 |

-0.386543 |

0.6992 |

|

D(F) |

0.575471 |

0.020874 |

27.56886 |

0.0000 |

|

|

|

|

|

|

|

R-squared |

0.414182 |

Mean dependent var |

-4.271123 |

|

Adjusted R-squared |

0.413637 |

S.D. dependent var |

188.5536 |

|

S.E. of regression |

144.3836 |

Akaike info criterion |

12.78468 |

|

Sum squared resid |

22410131 |

Schwarz criterion |

12.79393 |

|

Log likelihood |

-6882.550 |

F-statistic |

760.0422 |

|

Durbin-Watson stat |

2.334815 |

Prob(F-statistic) |

0.000000 |

|

|

|

|

|

|

ͨ������ģ�ͷ������Կ�����������C���������ڱ�ֵ��Ӱ�첢���������� Ft��ͳ�����������Ƿdz������ģ����ڱ�ֵ����Ϊ0.575471����ÿһ���ֻ���Ҫ0.575471�ݵ��ڻ���ԼΪ�����ڱ�ֵ��

�����������ڱ�ֵ����С��1��˵�����ڹŵ�����ڱ�ֵ����û�п��ǵ��ڻ����ֻ��䶯��ʵ����������������ڱ�ֵ������Ϊ1�Ǻ��ʵġ�

4��B-VARģ��

��ģ�͵Ļ���������ʽΪ�� St= + t + i St-i + j Ft-j + t

ģ�͵Ĺ��ƽ�����±���

��4��B-VARģ�ͷ������

|

Dependent Variable: D(S) |

|

|

Method: Least Squares |

|

|

Sample (adjusted): 3 1078 |

|

|

Included observations: 1076 after adjustments |

|

|

|

|

|

|

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

|

|

|

|

|

|

C |

-0.414246 |

3.751864 |

-0.110411 |

0.9121 |

|

D(F) |

0.585043 |

0.017855 |

32.76692 |

0.0000 |

|

D(S(-1)) |

-0.168807 |

0.026094 |

-6.469176 |

0.0000 |

|

D(F(-1)) |

0.437920 |

0.023271 |

18.81849 |

0.0000 |

|

|

|

|

|

|

|

R-squared |

0.575983 |

Mean dependent var |

-4.247212 |

|

Adjusted R-squared |

0.574796 |

S.D. dependent var |

188.6397 |

|

S.E. of regression |

123.0075 |

Akaike info criterion |

12.46608 |

|

Sum squared resid |

16220260 |

Schwarz criterion |

12.48459 |

|

Log likelihood |

-6702.750 |

F-statistic |

485.4000 |

|

Durbin-Watson stat |

2.221249 |

Prob(F-statistic) |

0.000000 |

|

|

|

|

|

|

���ϱ����Կ����� St-i�� Ft-j��ϵ��ͳ�������������ģ�˵���ڻ����ֻ����� �۸�ı仯�����ڱ�ֵ��Ҳ��������Ӱ�죬ͬOLSģ��һ�£�������C�����ڱ�ֵ����Ҳû��������Ӱ�죬 F��������Ӱ�죬�����ڱ�ֵ����Ϊ0.585043��OLSģ���Դ�һЩ��

5��ECMģ��

���һ����ƽ�ȵ�ʱ�����о���d�β�ֺ�ﵽƽ�ȣ���Ƹ�����Ϊd�������У�����I(d)������d��ʾ����������Ҳ�����а����ĵ�λ���������������ʱ������x,y���ǵ����ģ�ͨ�����ǵ����Ҳ�ǵ����ġ�Ҳ���ܴ���һ���������x-ay��������ģ�������������ȷʵ���ڣ����Ǿ�˵������������Э���ġ���˵������Ȼ�����У�x��y�IJ����Կ��ܴܺ����Ƕ��ǰ���a�ı������䶯�ġ��������������Э���ģ�����֮��һ������һ����������

��5������������

|

|

ˮƽ�۸����� |

һ�ײ�ּ۸����� |

|

ADFֵ |

5%�ٽ�ֵ |

ADFֵ |

5%�ٽ�ֵ |

|

�ֻ� |

-0.284626 |

-2.864016 |

-26.97999 |

-2.864016 |

|

�ڻ� |

-0.010197 |

-2.864013 |

-32.70253 |

-2.864016 |

���ϱ��ĵ�λ�����������������ֻ����ڻ��۸��ADF����ֵ������5%���ٽ�ˮƽ��˵�����д��ڵ�λ����˵��ʱ�������Ƿ�ƽ�ȵġ��������зֱ���һ�ײ�ֽ��е�λ�������ADFֵ�ֱ�С��5%���ٽ�ֵ��˵���ڻ��۸���ֻ��۸��һ�ײ�����ж���ƽ�ȵģ��Ҷ���һ�����ģ����Խ��н�һ����Э��������

���ȶԻع鷽��St= + Ft + t ���й��ƣ���

St=-752.0388+1.042239Ft����û�����Zt =St �C( )

����������ĵ�λ���������£�

��6����������������

|

Null Hypothesis: UT has a unit root |

|

|

Exogenous: Constant |

|

|

|

Lag Length: 1 (Automatic based on SIC, MAXLAG=21) |

|

|

|

|

|

|

|

|

|

|

t-Statistic |

Prob.* |

|

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic |

-27.32916 |

0.0000 |

|

Test critical values: |

1% level |

|

-3.436221 |

|

|

|

5% level |

|

-2.864021 |

|

|

|

10% level |

|

-2.568142 |

|

|

|

|

|

|

|

Ghosh(1993)��Engle��Granger(1987)���о������ϣ�����˹���������ڱ�ֵ���ʵ��������ģ��(ECM),

St= + t + i St-i + j Ft-j + Zt-1 + t

�����ģ���У��ֻ��۸�ı仯���������ڻ��۸��Ӱ�죬Ҳ�ܵ���ȥ�ֻ��۸��ȥ�ڻ��۸��Ӱ�죬ͬʱ����������ȥ�ڻ����ֻ��۸�ķǾ����ϵҲӰ�����ֻ��۸���ģ���У� Ϊ������ڱ�ֵ�ȣ�Zt-1Ϊ��������

��7���������ģ�ͷ������

|

Dependent Variable: D(S) |

|

|

|

Method: Least Squares |

|

|

|

Sample (adjusted): 4 1078 |

|

|

|

Included observations: 1075 after adjustments |

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

|

|

|

|

|

|

C |

0.118998 |

3.673046 |

0.032398 |

0.9742 |

|

D(F) |

0.587162 |

0.017475 |

33.60100 |

0.0000 |

|

D(S(-1)) |

0.122710 |

0.048510 |

2.529601 |

0.0116 |

|

D(F(-1)) |

0.270342 |

0.032877 |

8.222795 |

0.0000 |

|

UT(-1) |

-0.402781 |

0.056986 |

-7.06804 |

0.0000 |

|

|

|

|

|

|

|

R-squared |

0.594842 |

Meandependentvar |

-4.16744 |

|

Adjusted R-squared |

0.593327 |

S.D. dependent var |

188.7093 |

|

S.E. of regression |

120.3416 |

Akaike info criterion |

12.42319 |

|

Sum squared resid |

15495853 |

Schwarz criterion |

12.44635 |

|

Log likelihood |

-6672.463 |

F-statistic |

392.7360 |

|

Durbin-Watson stat |

2.043731 |

Prob(F-statistic) |

0.000000 |

|

|

|

|

|

|

��������������Zt-1�Ļع�ϵ��Ҳ�������ģ�˵���ڻ��۸���ֻ��۸�Ķ��ڲ����Զ����ڱ�ֵ��Ч��Ҳ��������Ӱ�졣ͨ��ECMģ�͵õ���������ڱ�ֵ��Ϊ0.587162��B-VARģ�͵õ��ı�ֵ����

�����ܽ�

��8�����ּ���ģ�ͻ���

|

ģ�� |

OLS |

B-VAR |

ECM |

|

���ڱ�ֵ�� |

0.575471 |

0.587162 |

0.587162 |

|

�������R2 |

0.413637 |

0.574796 |

0.593327 |

����������R2���Կ�����OLSģ�͡�B-VARģ�͡�ECMģ�͵ĵ�����R2�ֱ�Ϊ0.413637��0.574796��0.593327��˵��ECMģ�͵����Ч����ã�OLSģ������Ҫ��ԭ������B-VARģ�ͱ�OLSģ�Ϳ������ڻ����ֻ������仯�����ڱ�ֵ��Ӱ�죬��ECMģ���������ڻ����ֻ��۸�ķǾ����ϵ�����ڱ�ֵ��Ӱ�죬ʹģ���ӽ���ʵ�ʱ仯�ص㡣

������ڣ�����

|��վ��ҳ|�ƾ�����|����|��Ʊ|����|����|�ڻ�|����|�۹�|����|���|ծȯ|�ƽ�|����|����|����|����|

|