12月10日,国内商品期货多数下跌,苯乙烯、纯碱及红枣期货跌幅靠前,其中纯碱主力合约尾盘打开跌停。机构建议纯碱暂以观望为主。

截止收盘,纯碱主力合约跌4.70%,报1338元。

瑞达期货认为,近期国内纯碱市场持稳偏弱运行,虽然部分氨碱企业仍在限产,但部分前期检修装置陆续开车,不过部分地区个别企业装置短暂停车或减量,使得目前纯碱行业开工率回到80%下方。由于下游需求表现不温不火,市场采购不积极,产大于销,企业出货不乐观,基本以按需采购为主,导致企业库存持续增加,现货市场价格出现明显下滑,对期货价格有所拖累。盘面上,SA2101合约期价继续下行,期货对现货由升水转为贴水,短期需谨防期价过快下跌带来的反弹修复,建议暂以观望为主。

延伸阅读:

纯碱:利好有限 近月难言乐观

今年8、9月份纯碱市场行情的大幅上涨提前透支了旺季行情。进入10月之后,伴随着现货价格松动,期货市场开启深度回调,呈现出一波过山车的行情走势。三季度的上涨一方面是前期压抑的复工补库需求带动,一方面是下游玻璃现货行业利润好转拉动,使得长时间不振的纯碱市场价格跃起。然而,急速上涨的行情好景不长,近期行情反转既是市场预期对于基本面的回归,也是对前期过快涨幅的修正。总体而言,主力合约缺乏有力支撑,加之后期玻璃下游建筑需求逐步转淡,加上春节后的季节性累库,纯碱市场或将进一步恶化。

价格大起大落

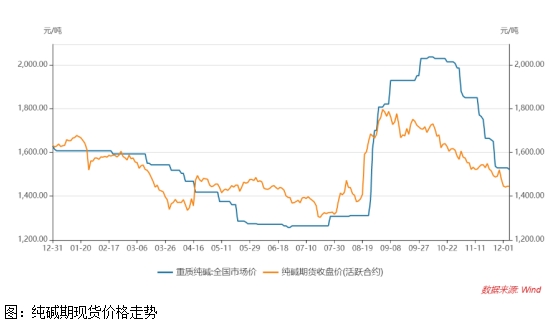

八九月纯碱期现货价格均冲顶,创下近年来新高,现货价格报价一度涨到2000元/吨,而10月以来价格难以维持,随着产量提升库存累积,现货价格明稳实降。盘面价格率先一路阴跌,从1800元一线跌落至1400元一线,过山车式行情令人咋舌。11月以来纯碱市场价格快步走低,目前重质纯碱主流含税送到价格在1400-1500元/吨。此外,玻璃企业作为重质纯碱主要消费者,以其刚需优势持续与上游纯碱企业博弈采购,加之期货交割价格快速走跌,看跌情绪持续升温,实签单量压制价格不断走低。  需求疲弱 需求疲弱

今年受疫情影响纯碱下游需求,产量同比有所下降,个别品种好于去年,但整体下游表现较弱,日用玻璃、印染、无机盐行业均受到影响,纯碱消耗有所下滑。作为纯碱消费主要下游品种浮法玻璃今年表现亮眼,但是总体需求增量有限。

据统计,今年浮法玻璃生产线净增加仅7条,23条放水冷修,涉及产能15450吨/天,折合纯碱需求3090吨/天,点火复产产线30条,涉及产能19780吨/天,折合纯碱需求增加3956吨/天。可见浮法玻璃的需求净增加不到900吨/天,也就是31万吨/年。相对于年近3000万吨的纯碱总产能而言,实属杯水车薪。

纯碱另一重要下游日用玻璃,今年需求表现下滑明显。日用玻璃包装容器2020年1-9月产量1252.88万吨,同比下降4.17%。日用玻璃制品2020年1-9月份产量510.4万吨,同比下降28.90%。下游印染行业,上半年开工率低,多数染厂开机率在6-8成附近,订单匮乏是根本原因。氧化铝、味精以及其他领域,对于纯碱的需求量趋向饱和,需求变化不明显。

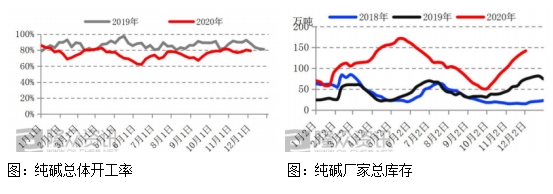

供应宽松库存攀升

据统计目前国内纯碱总产能为3327万吨,在产产能共计2632万吨(25家联碱厂,产能共计1320万吨;12家氨碱厂,产能共计1152万吨;以及2家天然碱厂,产能共计160万吨)。当前纯碱整体开工率在8成左右,12 家百万吨企业整体开工率在85%左右。纯碱企业库存总量为126.5万吨,累库速度明显,预计后市累库过程或将延续。现货平均价格与生产企业库存的负相关性非常好,七八月份库存的疾速下滑为当时一波上扬行情提供了底气,而四季度累库趋势也成为打压市场信心,压制市场价格的佐证。 综上所述,在当前经济尚未恢复活力内外需均下行的大背景下,产业自身供需不平衡的矛盾凸显,供给充裕,需求疲软,下游产能扩张受限,种种条件表明纯碱市场利好难寻,缺乏有力支撑。纯碱厂家挺价心切,但效果不明显。当前现货市场去库迫在眉睫,高库存、低产销,导致下游玻璃厂、贸易商备货意愿不强,市场参与者心态不佳。当前期货盘面升水格局,我们预计,主力01合约难以摆脱下行的命运,而远月合约能否反转尚难言断,目前来看面临的压力较大,届时仍需基于基本面的变化去判断。(来源:弘业期货) 综上所述,在当前经济尚未恢复活力内外需均下行的大背景下,产业自身供需不平衡的矛盾凸显,供给充裕,需求疲软,下游产能扩张受限,种种条件表明纯碱市场利好难寻,缺乏有力支撑。纯碱厂家挺价心切,但效果不明显。当前现货市场去库迫在眉睫,高库存、低产销,导致下游玻璃厂、贸易商备货意愿不强,市场参与者心态不佳。当前期货盘面升水格局,我们预计,主力01合约难以摆脱下行的命运,而远月合约能否反转尚难言断,目前来看面临的压力较大,届时仍需基于基本面的变化去判断。(来源:弘业期货)

|网站首页|财经金融|银行|股票|基金|保险|期货|股评|港股|美股|外汇|债券|黄金|理财|信托|房产|汽车|

|