��һ����������

|

ת���Լ���� ţ���ھ�� ���� | ������

ժҪ 1����ɭ�ع��ǹ���HCM SaaS�е�ͷ����ҵ: ��ɭ�ع���һ��һ�廯������Դ������˾,��Щ��ͨ������������,��չ������Ҫͨ��iTalentXƽ̨Ϊ��ҵ�ṩ��ԭ��SaaS��Ʒ,������ҵ��Ч����Ƹ����������������չ�������˲š�����IDC����,��ɭ�ع���2023H1 HCM SaaS��ռ�ʴ�15.1%,����7����ռ��ά�ֵ�һ,�Ҵ�2021�꿪ʼ��ռ�ʳ�������,��ֹFY2024H1,��˾�ͻ���5300��ҡ���˾��ֹ����ƶ���ģʽ,��������ʴﵽ104%,��˾����ҵ�����е�һ�廯HCM������˾,���к�������ģ���Ʒ����ǿ,2023���깫˾����7.51��Ԫ,�����ƶ���ռ�ȴ�72%,ARR����7�ڡ� 2���й�HCM SaaS�г����ڸ�������,���º�ѩ����һ����������: 2021�����HCM�г���ģԼ189��Ԫ,�����ƶ�HCM��������г���ģΪ55��Ԫ,Լռ�����г���29%,�������60%��SaaS�������������ռ䡣HCM�����г���һ�廯��ת�ƻ���������,������ֻ�����,������ΪHCM SaaSδ���������ڱ��ֽϸߵ���ҵ���١�ͬʱ�ھ������ٷŻ��Ĵ���,Core-HR�ͼ�Ч������ģ����ֳ����������г����ٵ�����,�������������ԡ� 3����˾��ͷ���Գ�����ǿ,����ҵ����������: ��ɭ�عɵ���ռ�ʴ�2021�꿪ʼ�������,������Ϊ�����ǹ�˾���һ�廯ս��,ͬʱ����һ���г����ʻ�����ԭ���¾�����ֲ��ϸ��ƵĽ������FY2024H1�IJ���ҵ�����Կ���,�ھ������ٷŻ��Ĵ���,��˾��ARR����,HCM�����������ٳ��ֹյ�,ͬʱ�ڼ�������Ȳ��½�,��Ӫ�Ծ��ֽ���������״����������,������˾�ľ������ڲ�����ǿ,��ͷ���Գ�����ߡ� Ͷ�ʽ���: ������ΪHCM SaaS��һ�����º�ѩ�Ĵ�����,��ɭ����ҵ�е���ͷ��ҵ,�Ҿ������ڲ�����ǿ�����Ź�˾��ģ���Ʒ���������Ŀ͵��������������ͻ�������,Ԥ��FY2024-FY2026��˾������ֱ�Ϊ8.87/10.78/13.40��Ԫ�����ǵ���˾��ҵ������,����ѡ�������ʡ��������硢Workday��Salesforce��Ceridian��Paycom��Paylocity��Ϊ�ɱȹ�˾,��˾��2024��Ȼ��PSƽ��ֵΪ6.36,���ǵ���ɭ����ͷ���ԡ��۹ɵ������Ժ�˾�������ж��ķ�ռ�Ƚϸ�,���Ǹ��赽2024��5X��PS,���ݱ�ɭ2025����(2024��4��1��-2025��3��31��)������Ԥ��,����Ŀ����ֵ59.30�ڸ۱�,��Ӧ�ɼ�8.27�۱ҡ� ������ʾ: �۹��г������Բ���Ԥ�ڡ���۾��ûָ�����Ԥ�ڡ���˾������ָ��Ƶ����Ʋ���Ԥ�ڡ����г�ѡ��ɱȹ�˾�ķ���

1.HR�Ƽ���ͷ��ҵ,�������һ�廯�ƶ�HCM������� 1.1.HR�Ƽ���ͷ��,����HCM SaaS�г�ռ������������������һ ��ɭ�ع����й����ȵ�������Դ������˾����ɭ�عɳ�����2002��,2003�꽫�������ϻ�����,2005��������ڿعɹ�˾,2008�깫˾ռ���й������г����ȵ�λ;2010�깫˾��ʼרע�ڿ������ṩ�ƶ�HCM�������,�����Ƹ�ơ������ƺͼ�Ч����̷���;2015�깫˾��λHR������PaaSƽ̨����, ���Ƴ�SaaSģʽ�ĺ�������������2019�걱ɭ³��™PaaSƽ̨֤������, ��������ɭAPP Store;2020�깫˾����һ�廯HR SaaS���˲Ź���ƽ̨ �C iTalentX;2023�깫˾����iTalentX 7.0�汾, �����ᡰҵ��һ��,ΪԱ������ơ������ Ŀǰ��˾�ѳ�ΪIT���������߿Ƽ����졢������������ҵ��ͷ����ҵ�㷺�Ͽɵĺ������;��2016����,����������λ���й�HCM SaaS�����г�������һ,���ۼư�������6000���д�����ҵ���ҵ������,����70%�ġ��Ƹ����й�500ǿ��ҵ;ÿ���г���15��HR��2000����ҵԱ��ʹ��iTalentX��

1.2.һ�廯�ƶ�HCM������������Ʒ����,��������ҵ��ҵ��ͷ�ͻ� һ�廯�ƶ�HCM����������칫˾ҵ���ʯ����˾��Ҫͨ��iTalentXƽ̨Ϊ��ҵ�ṩ��ԭ��SaaS��Ʒ,������ҵ��Ч����Ƹ����������������չ�������˲š�һ�廯�ƶ�HCM�����������Ϊ�ͻ�ͬ��ʹ�ó�����ײ�Ա�����ݡ�PaaS������ʩ��ΪiTalentX�Ļ�ʯ,�����ù�˾�ڲ������߹���������˾�ƶ�HCM�����������߹�˾Ӧ�ÿ���Ч��,�Ӷ�����֧��Ӧ����չ������ͻ����ϱ仯�ĸ��Ի�ҵ����Ҫ��

��PaaS�Ļ�����,��ɭ�ṩ������ԭ����������HCM�������,����Ա��ȫ�������ڵĶ��ֿͻ�ʹ�ó���,����Ƹ����ְ������,ʹ��˾�Ŀͻ�����Ч��Ƹ����������������չ�������˲š���������,��˾HCM�����������Ҫ��Ʒ������Ƹ�ơ������ơ����������������(�����ơ�н���ơ�������)����Ч�ơ������ơ�ѧϰ�ơ�������Դ���ݷ����������������2022��9��30��,��˾ƾ��ȫ���Ʒ��ϵ�HCM�������,���㲻ͬ��ҵ�ͻ��Ĺ�ͬHCM����,����ض���ҵ�ͻ���ʹ��,��˾�Ŀͻ������Ƽ������ز������������Լ�����������ҵ��ҵ�о�������ǰʮ����ҵ����˾ͨ�����ٵIJ�Ʒ�������ڼ�ÿ���Ƴ���HCM�����������������,ʹ�ͻ��ܹ������ǵ���Ӫ������Ӧ�Լ������¼��仯��

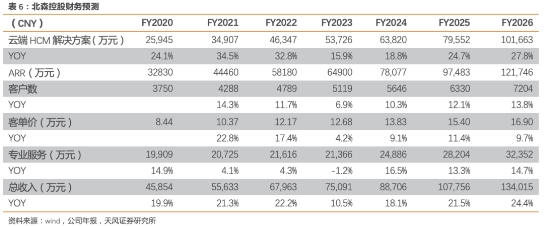

1.3.��˾Ӫ����ͻ�Ⱥ�Ƚ�����,�ᶨ���HCM SaaS����ҡ ��˾�����Ƚ�����,FY2019-FY2023��������CAGR�ߴ�26.6%��FY2019-FY2023��˾������3.82��Ԫ������7.51��Ԫ,FY2024H1�����4.01��Ԫ,ͬ������14.2%,��Ҫϵ��˾�ƶ�HCM����������������������ƶ�,�ƶ�HCM����������빱���˾����������, FY2019-FY2024H1ռ����55%������74%,������19pct��

�ƶ�HCM���뱣�ָ�ë��,����ë��������ȶ���FY2021-FY2023��˾����ë�����½�, FY2023-FY2024H1С���ϵ�,����ë���ʱ�������ȶ���FY2021-FY2023�ƶ�HCM���������רҵ����ë���ʾ��½�,�ֱ���80.6%�½���74.7%��42.6%�½���6.6%,�½���Ҫϵ��˾Ϊ�����ͻ�������������Ӧ����Ա����,ͬʱ���鵼��ë���½�,FY2021-FY2022 �ƶ�HCM�������ë����С���½�Ҳ�й�˾����������۾ɼ�̯����֧�Լ�������������سɱ����õ�ԭ��;�ƶ�HCM������������걣�ָ�ë��ˮƽ, ��ҪϵHCM�������Ϊ�ƶ˱���Ʒ,�ܹ������������ɱ����������Զ������롣

��˾��������������,������NDR��������100%,����FY2023��FY2024H1 Core HCM���������ʳ�110%��FY2024 H1��˾��������������Ϊ104%,����NDR�»���Ҫϵ�����Ӱ�쵼�¹�˾��Ƹҵ�ѡ���˾��һ���HCM����,FY2023��FY2024H1 Core HCMһ�廯����������������ʷֱ�Ϊ116%��114%��

�������ʴ����ͻ����������Ƚ�������FY2019-FY2024H1��˾�ͻ�������3334��������5300��, �����ʴ�59%;����FY2023��FY2024H1 Core HCM�ͻ����ֱ�Ϊ1400��1600�ҡ�FY24H1�ͻ�����������Ҫϵ��˾���һ�廯HCM����,Core HCM���в�һ�廯ҵ����Ƚ�������

�������������֮��,��˾��Ⱦ���������(ARR)���ֳ����Ƚ�������FY2023��˾��Ⱦ���������Ϊ6.50��Ԫ,ͬ������12%,�����½���Ҫϵ����Ӱ�쵼�¹�˾��Ƹҵ�Ѽ�NDR�������»�;����FY2024H1,��˾��Ⱦ���������Ϊ7.01��Ԫ,���ٴ�������13.3%������ͻ����ij���һ���ƶ�HCM�������ARRռ�ȴ�71.4%,��������Ҳ�����˿ͻ����ķ�����IJ���������ֵ��һ�����,����FY2024H1,Core HCMģ���ARRռ���Ѿ��ﵽ48.4%,ͬ������35.1%,����������ͻ�����ԼΪ300��,������ΪCore-HR�Ѿ���Ϊ�˹�˾�ĺ����������档

�۷Ǻ��ڼ���������µ�,FY2024H1�����ʿ��Ƽ���,�ɱ��˹յ���֡���˾�ľ��������۷�������FY2020��ʼ���»�,��64.3%�½���FY2024H1��44.5%,����������½����Ƚϴ��з����������Ų�Ʒ���������������,������Ҳ�����½�,FY2024H1��34.1%,������������2021-2023������������,��2024H1���䡣��˾����ٽ���ͬHCM�����������������,�����ѽ�����Ʒ�������Ը��߳ɱ�Ч��ķ�ʽ��ÿͻ�,������߹�˾���ۼ�Ӫ��Ч�ʡ�����,��˾��������з�Ч�����Ż����ýṹ,δ���ƻ�ͨ������й���ˮƽ�����ڲ��������̼����ü�����߱����ԡ��ɱ�Ч�漰���������Ż���˾�Ĺ������á� Ա�����н�����������,FY2023Ա����Ч�ȶ�,FY2024������Ч����ʵ��ͻ�ơ�FY2023Ա�����н��Ϊ40.96��Ԫ,ͬ������9.1%;2024 H1Ա������Ͷ�������Ϊ42.16��Ԫ(���Ǹ���H1����������),FY2022��2023�ֱ�Ϊ32.30��32.73��Ԫ,��Ҫϵ��˾Ա��������FY2023-FY2024H1 ��2295�˼�����1901��,ͬʱ����ά���Ȳ���������,��Ч�Ѿ�����ͻ�ơ�

FY24H1��˾��������������խ, �ֽ����������Ӷ���������,�������Ƽ�����������˾FY19-FY24H1���������������Ϊ��,��Ҫϵ��˾��ս�������ȿ��ǹ�ģ���������š��ͻ�����������ȡ���Ʒ����������,���Ƕ�����ӯ������,ץס�������˿����������ƶ�HCM�г���������˾2024H1������������Ϊ0.86��Ԫ,ͬ�ȼ���43.5%,��Ҫ����Ϊ��˾�����ӪЧ�ʶ���ȡ�����ɱ����ƴ�ʩ��FY23��˾��Ӫ��ֽ�����Ϊ-1.52��Ԫ,��Ҫϵ��˾ͬ�ھ�Ӫ����;FY2024H1��˾��Ӫ��ֽ�����1.75��,�����FY2023H1������խ,������Ϊ2024����ȫ�����������ϴ���ȵ��ֽ������ơ�

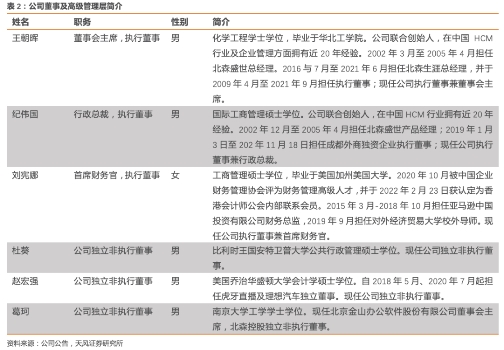

1.4.��Ȩ�ṹ�ȶ�,��Ȩ������������Ա�� ��˾��Ȩ�ṹ�ȶ�,�����㾭��ḻ,�������ƹ�Ȩ�������ơ�������Ϊ��˾���ϴ�ʼ�˺ͷ���������,�ֹ�16.87%��������ӵ�й���HCM��ҵ����ҵ���������20�꾭��, ����2002��3����2005��4�µ��α�����ɭʢ���ܾ���,����˾�������;2016��7����2021��6����ְ��ɭ����(��˾ǰ������˾) �ܾ�����ִ�ж���(2009��4����2021��9��)����2018��4��6����ְ��˾ִ�ж��¼涭�»���ϯ,��Ҫ��������ս�Թ滮�����ֶ��»�����ֹ2023��6��28��,��˾ǰʮ��ɶ��ֹɱ�����77.16%�� ��˾��2019��7��15�ղ����״ι�������ǰ��Ȩ�����ƻ�,ּ����������ס���������Ա��Ϊ���¡�����˾Ա���������ṩ���⽱�����ٽ���˾ҵ������ɹ�, ���ֱ���2020��4��23�ա�2021��9��26�ռ�2021��12��31������

��˾�Ѿ���ʼ������ҵ����,������Ч��FY24H1��˾Ա������Ϊ1901��,��2023������ҵ����Ϊ2295�ˡ�����2022��9��30��(FY2023H1),37%ȫְԱ���ڱ�������,63%λ���������й�����������Ӫ����Ʒ֧�֡����ۼ�Ӫ�����з���һ�㼰����Ա��ռ�ȷֱ�Ϊ34.1%��31.6%��27.3%��7.0%��

2. ����HCM SaaS�г�����:���º�ѩ,��ɭ������λ��ǿ�� 2.1. HCMΪ��ҵ�ṩԱ��ȫ�������ڹ����������,���������뽵����Ч��ֵ���� �ִ�������Դ�������ں��Ѿ��Ӿ۽�HR���ű�����ҵ��ְ��,������������ҵ��Դ����Ϊ����,ͨ����������������Դ,�Ӷ�ʵ����ҵ��ҵ������Ŀ�ꡣ�ڴ˹�����,��Ҫ����������Դ������������ҵ���й������������ڰ�����ҵʵ����������Դ��Ϣ�����������¹������ֻ������¹����Զ������̻����������¹滮������ϵͳ��Ϊ�������ṩ��������֧�֡������ʱ�����(HCM)����ҵ������Ƹ����������չ����ס���Ż����˲ŵĽ�����������רҵ����,HCM�������ڶ����ͬ���ܵ�ϸ��ģ��,������Ƹ����������������(�����¡����ڡ�н���)����Ч�����Ρ�����ѧϰ������,����Ա��ȫ�������ڡ�

�Ժ�������Ϊ��,��������������Ϊ��ҵ������Դ��������Ҫ����,ͨ�������������¹��������ڹ�����н���籣�����Լ�����ͳ�Ʒ���������������ҵ,�����������IJ������ͨ����Ϣ������ģ�顢��Эͬ�ķ�ʽ������ҵ���ٷ�չ�������ڲ�Ա��,һ�廯������ٶ�ԭ�д�ͳ������Ӧ������,��ɶ��ģ�����ϻ�Ӧ��,������ҵЧ�ʵ�ͬʱ�������Ա�����顣����ͳ����Ϣ,����������������ҵ�ھ���������,�������ڽ��㡢н�ʺ���Ч��,������Ϊ���ش����IJ��,ʹ������ȷ����Ч������

HCM�������ǹ������������Ч�ͽ��������������,Ϊ��ҵ�ṩ����˼����Ա��������Ч˫�ؼ�ֵ������,����HR SaaS���ڵ�HCM��������Ϊ��ҵ�����������������,���������Դȫ���̹�����������Ч��������������ݷ�������;��ο���Ϊ��ҵ����������Ч,���������Դ����Ч�ʡ���ȫ����;�����Խ�һ�����������,�ӿ���ҵ���ֻ�ת��,��������Ч�ʺ�HR���������� 2.2. �й�HCM�������ʿռ��,δ��HCM SaaS�г���������ϸ� �й�������Դ��Ϣ��������������չ��,Ŀǰ�Դ������ֻ��γ��ڡ���ͷ���о�Ժ�ĵ�����ʾ,�����й���������Դ���ֻ���HRϵͳ��Ϣ��Ϊ��,��Ҫ���HR�����������,�ԡ�������ͷ�����ÿ��ڡ����Թ��ʡ�Ϊ��Ҫ����Ŀ�ꡣ������Ϣ�ͻ����������ķ�չ,����������Դ����(e-HR)ϵͳ����,�����ܹ�ʵ����Ϣ��¼��,���ܹ�ʵ�����ݹ�����ͳ��,��ҵ�ڻ������¹���֮��,�����������ܺ��ˡ�ƫ�ơ����Ƽ��㡢�����ݵ����˼������ƶ���,������Դ�����������ֻ���,HR SaaS����,��ҵ���˲ſ�������������ʱ�,ʵ���˲�Ч�����

�ֽ��й�HCM�г������ֻ��̶Ƚϵ�,�����й���ʵ�������������൱�Ļ���������,���й�HCM�г������ֻ��̶���Զ����������������ʶ��ѯ,2021���й�HCM���ֻ���(�����ֻ�HCM��������г���ģ/HCM�г���ģ�ܶ����)��Ϊ2.9%,Զ����������9.9%���������ֻ��ռ��̶�����ҵ��HCM�������������ǿ��������,��ζ�����ֻ�HCM��������г����ڿɹ۵ķ�չ�ռ䡣

������ҵ��δ����������Դ���ֻ�ת��,���ʿռ����ͷ���о�Ժ��2021�й�������Դ������ȹ۲챨�桷�еĵ���������ʾ,����2021���й��г���9����ҵ��������������Դ���ֻ�,����22.2%����ҵ�Ѿ���ʼ��������Դ���ֻ�ʵ��,����77.8%����ҵ��δ��ʼ������Դ���ֻ�ת��,������23.6%����ҵ����ȷ�ļƻ�,ʣ����ҵ�������뷨��δȷ���ƻ�������δ���ǵ�״̬��

������ʶ��ѯ,������,�й����ֻ�HCM��������г���ģ��������,��2017���89��Ԫ�����������2021���189��Ԫ����ҡ�2020������������Ӱ��,�г��仯��Ҫ����������,���������Ƕ�,�ͻ����������������ø�������,������Ƹ�Ͱ칫��������,�̼��˴��Ϳͻ�����С�Ϳͻ���HCM��������ι�����Ƕ�,��Ӧ�г�������������״̬,���γ�ͷ����������ҵ�ľ�����֡� ������ʶ��ѯ,δ��������ҵ������ʶ��ǿ,������Դ����������Ʒ�����Ż��ͷ�����ϵ������,�й����ֻ�HCM��������г���ģռHCM�г���ģ�ܶ�ı���Ԥ�ƽ���2021���2.9%������2027���3.6%��Ԥ���й����ֻ�HCM��������г���������������,����2027��������590��Ԫ,2021����2027��ĸ�����������Ϊ20.9%��

2.3. ��ҵ����ת��:һ�廯��ת�ƻ�������ȷ ���ս���ģʽ,���ֻ�HCM����������Է�Ϊ���ز���HCM�������ƶ�HCM����������ࡣ��������,���ز���HCMһֱ���й�HCM�г�������������ʽ,2021����г��ݶ�Ϊ70.8%,�ƶ�HCMռ�Ȳ���30%,���֮��,�ƶ�ģʽ�ѳ�Ϊ�������г��淶,2021����г��ݶ�Ϊ69.3%�� ��ͷ���о�Ժ���о�����,���ز����e-HR����������ø߰�����Ʒģ��ȱ�����������Դ�ͨ��Ա�����鲻�ѵ����⡣e-HR��Ҫ��ҵ��������������úͽ��к���ά���ȹ���,��������ɱ�Ͷ�����,����,����Ϊһ���Ը���ģʽ,��ҵ�ʽ�ѹ���ϴ��˲Ź���ģ����Ҫ��ҵ�������������ϵͳ,���������ݼ���,��ͬ�����������ݴ����ɢ,���ݴ�ͨ����,������ϵͳҲ����Ա����������,������½���

�ƶ�HCM��������������ҵЧ�ʺͽ�Լ�ɱ�����,�ϱ��ز���HCM�����������ơ��ƶ�HCM���и�ǿ����Ӧ�ԺͿ���չ��,�߱����ḻ�Ĺ��ܺ���������Ľ���,Ա��ͨ���ƶ��˺��˵����豸�������ɷ���,�Ӷ��ṩ���Ѻõ��û����顣����,�ƶ�HCM�ڳ���ʵʩ���������ǰ��Ͷ��Զ���ڱ��ز���HCM������,�ƶ˽���ģʽͬʱΪ�����ṩ���ṩ����Ҫ�Ľ������ۻ���,��ҵ��Ը������HCM�������ϵ�һ���ƶ�ƽ̨��,��ʵ�ָ��õ�ЭͬЧӦ�����,ת�ƻ���HCM����ȷ����֮һ��

HCM��Ʒ������һ�廯��չ,ͨ��ʵ��һ�廯,������ҵ��ʹ��������Դ������������������ҵ����ѡ�������Ѻ����ݸ�������,������ҵ����Ч�ʡ���һģ���Ʒ��Ҫ��ҵ���Ѷ���ʱ�����������ݺ���Ϣ�Ĵ�ͨ,���Ӳ�Ʒʹ�óɱ�,�Ҹ�ϵͳ���ݱ���һ,���ѽ������ݷ�����ͨ��һ�廯,ʵ��ȫģ���ͨ,ͳһ��Ϣ��,����HR����Ч��,�۽�ҵ��Ŀ��,����������Դ����ת�͡� �ͻ������Ǵ��Ϳͻ�������һ�廯��Ʒ������һ�廯������ҵ��֯�ܹ����ӡ���Ա������,��Ҫ�IJ�Ʒģ���Ϊȫ��,ѡ��һģ���Ʒ���漰����ģ��֮������ݺ���Ϣ��ͨ,Ϊ��ҵ��������Ľ�������,���ͨ��ѡ��һ�廯��Ʒ�����ͬʱ,���Ϳͻ�����PaaSƽ̨���ƻ����ٽ���������AI������RPA����������Ҳ��Ϊ���С�Ϊ�˸��õ�������Ʒ�ͽ��Ͳɹ��ɱ�,������ҵ��ѡ�;�������ԭ����ҵ��Խ�ֱ�Ӳ����Ѿ�תΪ����Ͷ�����̡�

2.4. �������ٷ�������ҵ��ע��Ա������,HCM�в���ģ������������� �ھ������ٷŻ�����ҵ������������Ա����������ҵ����ĺ����ֶ�֮һ�ǽ��ͳɱ�,���ٳ�����ȷ���Ե��г�����,ҵ��������������,�⽫������ҵ�ù�������ʵ��ҵ������֮����ڲ��,��ҵ�����ת��Ϊ����ν����˳ɱ���ʵ��ҵ��ijɹ����ж���,������ҵҵ��������ĵ�������:��ҵ��ʱ,��Ա����֮����;��ҵ��ʱ,����Ա�ɱ�������͡�����ȥ������Դ���ֻ�ת�Ͷ���ҵ��˵�����ǽ�������,�������������顢����ս���Ⱥ�����¼���Ӱ��,���¾������ٷŻ��ڡ�ͨ�ͺ���Դ�ɱ�����,��ҵ������Դ�ɱ���ΪӰ����ҵ����ͷ�չ����Ҫ����,������Դ���ֻ��Ѵӽ��������������ҵ����ı���Ʒ�� �ھ��÷�����ʱ��,Core-HR�ͼ�Ч�������ֳ���������HCM�г����ٵ�����,�������������ԡ�����IDC������,��2022����г��ݶ�����,��Ƹ����ҵ��ЧSaaS�г��ݶ�ռ�����,������ƸSaaS�г��ݶ�Ϊ23.4%,��Ч����SaaS�г��ݶ�Ϊ22.3%���Ӹ����г�����������,Core HCM�ͼ�Ч����SaaS�г��������,�ֱ�Ϊ29.5%��29.1%,��������HCM SaaS�������١�������Ϊ,�������ٷŻ�ʱ��,��ҵ����ע��Ա������,HCM������ʵ��������Դ��Ӫ��������Ž�,ʵ����Դ��ֵ�ij�ַ��ӡ�

2.5. ������ַ���:��ɭ��ռ���������,������������ HR SaaS��ҵ�������귢չ,�г���֪�Ⱥ���ҵ�ϿɶȲ���̧��,���̸���һ�廯�͵�ģ��ģʽ�ڸ�������������ӳ���������,ͨ���ṩ��ϸ���IJ�Ʒģ����������������쾺�����ݡ����ݰ�����ѯ������,���ڳ���Ӫҵ���롢���ѿͻ�������Ʒ��Ӱ������ָ��,���г���HR SaaS���̻���Ϊ�����ݶӡ������Ա�ɭΪ�����ĵ�һ�ݶ�,��ҵģʽ��һ�廯��ƷΪ��,��Ʒ����ȫ��,��Ӫҵ���롢�ͻ�������Ʒ��Ӱ������ά�����������ԡ��ڶ��ݶ���Ҫ�ǵ�ģ�鳧��,���೧���ڴ�ֱģ�����,��Ӫ�պ������ٶ��Ͻϵ�һ�ݶ���һ�����,���ǽ�������ԭ��ģ�����ƵĻ����ϲ���������ģ������,�������뾶�����г��ݶ�����ݶ����������ʽ𡢼���������,�����ģ��������Ϊ����,Ʒ��Ӱ����ѷ�ڵ�һ���ڶ��ݶӡ�

�й�HCM�г����弯�жȲ���,���ƶ�HCM�г����жȽϸ�,�ұ�ɭ��ռ�����������,չ�ֳ���Ʒ�ľ������ơ�2021���й�HCM�г���CR5Ϊ15.6%,���жȲ���,��ɭ��3.4%��������,�����ƶ�HCM�г�,��ɭ�г��ݶ�Ϊ11.6%,���ڵڶ�������������ߵ��ܺ�,������ҵ���ж�Ҳ��Խϸ�,CR5Ϊ31%;��2022�걱ɭ�г��ݶ�������12.9%,�����2023�ϰ���,�г��ݶ��һ��������15.3%,����7�걣���й�HCM SaaS�г�ռ���ʵ�һ,����ռ��������ߡ�������Ϊ�����ڱ�ɭ�IJ�Ʒ���ƺͼᶨ��Ч��һ�廯HR SaaSս��,��ɭ����������������,���������ԡ�

��ɭ�ľ����������н϶�δ������ҵ,�����ڹ���SaaS�������ʻ����ĸ��ӻ�,��ɭ�ľ�������������ơ�����ҵ���������,2015�걻��ҵ��ΪSaaSԪ��,��������Ƭ������,����SaaS��ҵ�����¼�����244��,���2021����ҡ�ʮ���塱�滮��������������й���ս��,���ֻ���Ϊ�й���ҵ���в�ҵ��������Ҫ����֮һ,��һ��SaaS��ҵ��һ��ӭ���ʱ��ĸ߶ȹ�ע,��2022-2023������������ʼ�»�,2023��,����һ��Ͷ�����г�������ȴ,����,SaaS����,�����¼����ﵽ��ʷ��ֵ��������Ϊ,����SaaS�г����ʻ������ӻ�����ɭ�����˸��õ��г�����,��ɭ�ľ������Ҳ�������ơ�

3. ��ɽ֮ʯ,����HCM SaaS�г����ڳ���,���й�˾������ִ� 3.1. ȫ������HCM�����ǽ�����ERP��CRM�ĺ���ͨ�ù������� ȫ��HCM�����г�������������,��ģ������2022���266.3����Ԫ������2026���375.8����Ԫ���Ա������Ĺ�����������,2022��ȫ��ERP�г���ģ547.6����Ԫ,CRM�г���ģ533.7����Ԫ,���HCM�г���ģ266.3����Ԫ,�г��ռ�������SRM��ITSM�г�,��BI�г���ģ��ƽ,���г���ģ���Կ���,HCM�Ƿdz���Ҫ����ҵ������������������2022��,ȫ����ҵʹ���ƶ�HCM����ռ��ԼΪ60%,�ƶ�HCM�г��Ѿ���Ϊ��Ҫ���ơ�

����HCM���������ķ�չ������ʮ��,����������IBM����,��C/S�ܹ�����ת�����Ρ�1970���,�г���IBMռ�о���¢�ϵ�λ,70�������,���ڷ�յ�IBM������ϵ����,�г�����ʼ��������Ʒ�ƵĶ�����ҵ��˾��1980��,SAP�ڶ�����Ʒ(R/2)������������Դģ��(RP),1992��,SAP�Ƴ�SAP R/3,����C/S��ʱ��,ͬʱPeopleSoft�ɹ����С�90�������,PeopleSoft������HR�������ۺ���ERP��չ;90�������,��ҵITϵͳ��C/S�ܹ�������Ӧ�üܹ�ת��(N��ܹ�),PeopleSoft�Ƴ�PeopleSoft8;21���ͳ�,PeopleSoft��HR��������ϵͳңң����ͬ��;2004��12��,Oracle������103����Ԫ�չ�PeopleSoft;2005���,SAP ERP����ǿ���˲Ź���(TM)ģ��,����չ�SuccessFactors��,ӵ�����������˲Ź�������;2010��ǰ��ͳ������ѯ��˾�ͱ��ռ��źϲ���,�����˳��������HR����г���

�Ӿ�������Ͽ�,Workday��Oracle��SAP��UKG��ADP��ȫ��HCMӦ���г��ݶ���ߵ�HR������˾,����WorkdayҲ��HCM SaaS�г������ҵ������Gartner�ı���,���Կ���Workday��Oracle��SAP��UKG��Ceridian����leaders����,����������ƶ��д�����ҵHCM �������ṩ��,�����ADP��Cornerstone��Infor�ȹ�˾���ӷݶ��Ͽ�,ȫ��HCMӦ���г�ǰ���Ӧ��ΪWorkday��ADP��SAP��UKG��Oracle,2022���г��ܷݶ�Ϊ47.85%,Workdayռ��Ϊ13.72%,ADP��SAPռ�ȷֱ�Ϊ9.86%��9.11%,�г����жȽϸ�;���۽����ƶ�HCM SaaS�г�,�г����жȸ���,ǰ���Ӧ���г��ݶ�Ϊ63.5%,Workdayռ��Ҫ�г��ݶ�,ռ��Ϊ18%��������Ϊ�ƶ˲�Ʒ���ӱ���,�����˼��жȵĽ�һ��������

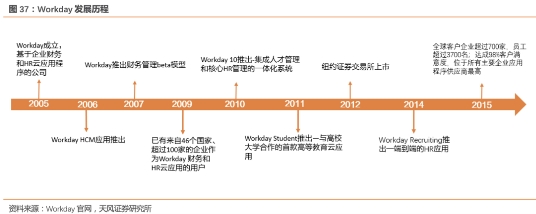

3.2. �������ж��HCM�������й�˾,����HCM SaaS�г���չ 3.2.1. Workday:ȫ����ҵ����HCM SaaS��Ӧ�� Workday������2005��3��,��һ�Һ���������Դ��Ӧ�ú���ҵ��������ȹ�Ӧ��֮һ��Workday�IJ��������HR���滮��֧�������ͷ���Ӧ����AI�ͻ���ѧϰΪ����,����ȫ����ҵӭ��δ���Ĺ���ģʽ������2023��12��19��,Workday��ֵΪ714.3����Ԫ�� ����Gartner������,Workday��2023��HCM����������Ϊ��ҵ������ҵ����˾�ṩWorkday�����ʱ�����(HCM)��,�������ڹ滮�����ɹ���רҵ�����Զ�������ҵ��Դ�滮���ܵ�������Ʒ,����,��˾Ҳ�в�������������ҵ�滮��ģ�顣

Workday HCMϵͳΪ��ҵ��Ա������ȫ��λ���顣��ҵ����Workday HCMͨ��������Դ������н����㡢�Ͷ����������˲Ź��������������Ż�Ա���ڲ�;Workday HCMϵͳͬʱΪÿλԱ���ṩ��һ��������,��ͨ������֪ʶ����ʱ��ؿ��ٽ����HR����;HCMϵͳͨ���Ͷ����滮�������뱨�����ƶ��Լ���Ϊ�����������ǵ��˲�ս��,�˽���ҵԱ��,�����˲�ȱ��,�滮��ҵδ����Ա���ṹ�� Workday HCM��Ϊһ��ϵͳ,���е�һ������Դ����ȫģ�ͺ��û�����,Ϊ��ҵ�ṩ�˻����Ƶ�ϵͳ,�ܹ��ڳ����仯�������в��Ϸ�չ,����������仯��ҵ��Ŀ�ꡣWorkday Skills Cloud ��Ϊ Workday HCM�ĺ���,���û���ѧϰ�Զ������˲������,���ģ������������ҵ��֯���Ͷ�������ԡ�

Workday���ܿͻ�����,�ͻ�Ⱥ��ģ�Ӵ�,�ʱ��ۺ�ȫ����и�ҵ��10000�����ҵ����ʹ��Workday,�����г���50%�Ĺ�˾������ҵ����Ƹ�500ǿ����˾Ŀ���DZ���95%���ϵĿͻ������,��2022����,Workday�ͻ�������Ѿ���ʮ����ά����95%����,�ͻ������Ѿ��г���6500��ĺ�Լ�û���Workday HCM��Ʒ�����������ҵ����(��Accenture��Bank of America��Hitachi��Rolls-Royce��);HCM��Ʒ��ȫ���г���4650�ҿͻ�,Լ71%�Ŀͻ�ӵ�г���1000��Ա��,Լ9%����ҵ����25000��Ա���� Workday��ʮ����Ӫ�ռ����ķ���Ӫ�ճ�����������,CAGR��33.3%��FY2023����Ϊ62.16����Ԫ,��FY2014����1225%;���ж��ķ���ΪӪ����Ҫ���ɲ���,FY14-FY2023���ķ���������3.54����Ԫ������55.67��Ԫ,Ӫ��ռ����75.5%������89.6%;FY24Q3��������Ϊ16.9����Ԫ,ͬ������18.1%,�궩�������ѹΪ60.5����Ԫ,ͬ������21.9%,��Ҫϵ��˾ҵ��ij־����Լ��г����ƶ˲����HCM����ij����IJ���;����Workday FY24Q3����,��ҵ������ҵԤ�ƴ�1420����Ԫ���г�,����HCM�г���ģԼΪ580����Ԫ,��˾ӵ�г���5000����Core HCM�ͻ���

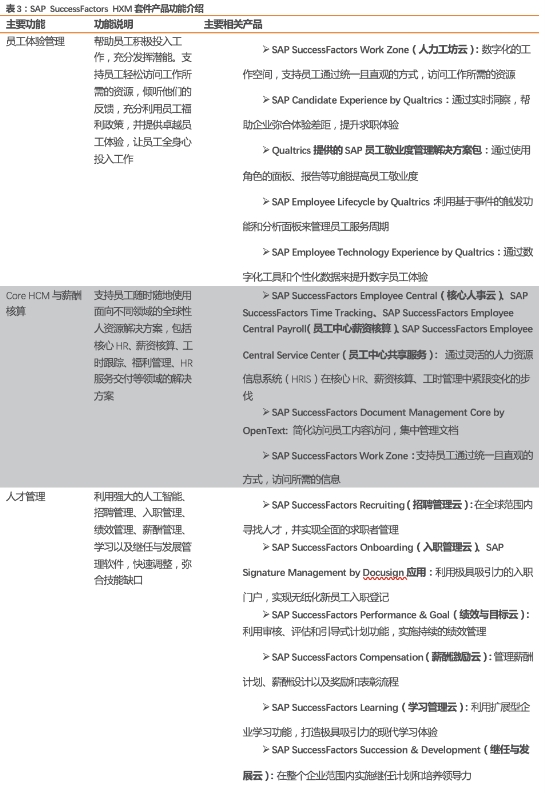

3.2.2. SAP:�չ�SuccessFactorsռ���ƶ�HCM�г� SAP������1972��,��һ���������ȵ�ҵ�����̹�������������,Ҳ������������ҵӦ��������Ӧ��֮һ,����2023��12��19�չ�˾��ֵΪ1811.6����Ԫ��2011��12��,SAP��34����Ԫ�չ�Success Factors��SAP SuccessFactors ��HCM���г�������,�ڼ�Ч�������˲Ź�����ѧϰ������������ȵ�λ,ĿǰSAP SuccessFactors HCMӵ�н�7500���û�,��ȫ��Ӧ����㷺��HCM��ƽ̨��SAP SuccessFactors HXM��SAP SuccessFactors HCM��������,������������Դ��н�ʺ��㡢�˲Ź��������ۼ�Ч��������Ա�������Ͷ����滮��ϵ��һ��,�����ƶ���ҵ��ǰ��չ��

2023�깫˾SAP SuccessFactors HCM �������ӵ�г���9900���ͻ�Ⱥ��,����6000��ʹ��SAP SuccessFactors Ա����������,����2.67����ҵ�û�ʹ��SuccessFactors,������155����ҵÿ�ҳ���10�����û���ʹ��SuccessFactors��

3.2.3. Oracle:Fusion Cloud HCM����ȫ����HR�Ƽ���������� Oracle������1977��,����ҵIT�г������Ĺ�Ӧ��֮һ,��Ψ��һ��ӵ��ȫ�����ƹ����������ƻ����ܹ�ƽ̨�ļ����ṩ�̡���˾ӵ��150�����չ�,Ͷ�볬��1100����Ԫ,2005�깫˾�չ�HR��ERP��ҵ��ͷ��˾PeopleSoft,��2012���������з�Ͷ�볬��720����Ԫ������2023��12��19��,Oracle��ֵΪ2920.7����Ԫ�� �����������뼰ռ�ȳ�������,FY2023����������������������FY2014-FY2023��������������291.99����Ԫ������410.86����Ԫ,Ӫҵ�������ʮ��CAGRΪ3%;FY2023 Oracle������Ϊ500����Ԫ,�������¸�,��Ҫϵ�ƻ�������Ӧ��ҵ���������,�ϼ������ʴ�50%��������������ռ�ȳ�������,2024H1Ӫ��ռ��Ϊ83.38%;2024Q2��Ӧ��(SaaS)����Ϊ32����Ԫ,ͬ������15%;����Fusion��ERP(SaaS)����Ϊ8����Ԫ,ͬ������21%��

�۽���HCM����,2023�깫˾ӵ��43��ҿͻ��鲼175������,�����ƶ�HCM�ͻ�����3850�ҡ��ֿͻ������ڴ�������ҵ,�ֿͻ���ҵӵ�г���1000��Ա����ĿǰOracleӵ��Oracle Fusion Cloud HCM��һȫ����Ƽ����������,���Խ�����������Դ���̺�ÿ��Ա����ϵ��һ��ͨ����һ�û����������ģ���Լ��������Ƕ����AI�Ļ�����ʩ,Oracle Cloud HCM����Ϊ��ҵԱ�����¶���������� Oracle Fusion HCM Analytics�����Oracle Cloud HCMԤ��������ԭ���������,�ɰ���������Դרҵ��Ա����ֳɵ��Ͷ�������,�Ը���Ա����ʧ�ͱ����ʡ��˲���Ƹ������н�ꡢԱ����Ԫ���ȷ���ľ��ߡ�

3.2.4. Ceridian-Dayforce:����ȫ���Զ���ҵHCMһ�廯������� Ceridian������1992��,��һ��ȫ��HCM������˾��2023��10��3��,Ceridian �ƻ�����˾Ʒ��ת��ΪDayforce,Ԥ�ƽ���2024��1����Ч��Dayforce�ǹ�˾���콢�ƶ�HCMƽ̨,�ṩHR��н��н�ꡢԱ���������Ͷ����������˲Ź���������һ�廯���������Dayforce ������ҵ��������Ա����������,����Ƹ����ְ,��֧��н��ͷ�չְҵ����������2023��12��19��,��˾��ֵԼΪ140.7����Ԫ��

CeridianΪ���ֹ�ģ����ҵ�ṩ�������,��С����ҵ��ȫ������֯,�����������ҵ�����ۡ��Ƶꡢ���졢ҽ�ơ����ڷ��������š�רҵ����ҵ�����������ֵ�,�ܵ�ȫ��310���û���������

Ceridian Dayforceƽ̨�����������������������,Ӫ��ռ�������ȶ���Dayforceƽ̨2021�ꡢ2022�꾭��������ֱ�Ϊ8.51����Ԫ��10.48����Ԫ,ͬ�������ֱ�Ϊ23.3%��23.1%,����Ӫ��ռ�Ⱥϼƾ�ԼΪ84%����;2023��Q3��˾������Ϊ3.78����Ԫ,ͬ������19.6%;Dayforceƽ̨����������Ϊ2.8����Ԫ,ͬ������34.6%,��ҪϵDayforceƽ̨�ͻ�Ⱥ��ļ���������

����HCM��˾�ж�����й�˾���ƻ���һ�廯��������Դ������Ϊ�ͻ���չ������Դ�����ܽ�����HCM��Ʒ��˾,��ȫ������,������Ϊһ�廯�Ѿ�����֤ΪHCM SaaS�г�����ȷ��չ���ơ����,����HCM SaaS�г��������ϴ�,�ж�����й�˾(Ceridian��ADP��Paylocity)ͨ���ƶ�HCM���������ó���10����������롣����, �������ֵˮƽ����, ����HCM SaaS��˾��2024���P/CF����Ԥ����25-30����Χ��(Workday��SAP��Ceridian��ADP),PS����Ϊ��6-10����Χ��(Workday��Oracle��SAP��Ceridian��Paycom��Paylocity),����ADP PSƫ��,��Ҫϵ��˾�д�����н˰����ҵ��

4. ӯ��Ԥ����Ͷ�ʽ��� 4.1. ����������� �ƶ�HCM�������:�ƶ�HCM���������SaaS�����Ķ��ķ�,����Ԥ�ƴ�24����-26���������ֱ�Ϊ6.38/7.96/10.17��Ԫ,������Ϊ����ҵ��������ͼ���������Ҫ���꾭��������ARR������,���꾭��������ARR��������͵��ۡ��ͻ�����ϢϢ��ء��ӹ����IJ������ݿ�,��˾�Ŀͻ�����һֱ�ڱ����Ȳ�����,2023��ͻ��������������»�,��2024�����ϰ��������ָ�,�������Ԥ��ͻ������������ָ�,ͬʱ�͵���������2024��ӭ���ָ�,���մ����꾭�������������,�Ӷ������ƶ�HCM������������24���꿪ʼ�����١� רҵ����:רҵ����������������½��������ʵʩ�����Ϊ���ƻ��ͻ���������õ���ֵ����,����Ԥ��2024����-2026��������ֱ�Ϊ2.49/2.82/3.24��,������Ϊרҵ�����������Ҫ��ʵʩ�������,��ʵʩ������ȡ���ڿͻ���������,��˰����ſͻ��������ٵ�����,רҵ���������������������ָ��� �ۺϼ���,����Ԥ��2024����-2026���깫˾������ֱ�Ϊ8.87/10.78/13.40��Ԫ��

4.2. �ɱȹ�˾���ֵ ��ɭ��˾�DZ���SaaS��˾,������Dzο��������SaaS��˾,������PS�ķ������й�ֵ�����ڱ�ɭ�ǹ��ڵ�һ��HR SaaS��˾,û����ȫ�Ա����ҵ,�ڴ�����ѡ��ѡ�������ʡ��������硢workday��salesforce��Ceridian��Paycom��Paylocity�⼸�ҹ�˾,��Ϊ�ɱȹ�˾��Workday��Ceridian��Paycom��Paylocity�����ɵ�HCM������˾,Salesforce��SaaS��˾����ͷ��ҵ,���Ѻͽ���ǹ��ڱ��ܹ�ע�Ĺ�������SaaS��˾���ɱȹ�˾��2024��Ȼ��PS��ƽ��ֵΪ6.36,��ɭ��HCM SaaS����ͷ��ҵ,�����ǵ��۹ɵ��������ۼ�,�ҹ�˾�������ж��ķ�ռ�Ƚϸ�,���Ǹ��赽2024��5X��PS,���ݱ�ɭ2025����(2024��4��1��-2025��3��31��)������Ԥ��,����Ŀ����ֵ59.30�ڸ۱�,��Ӧ�ɼ�8.27�۱ҡ�

������ʾ (1)�۹��г������Բ���Ԥ��:�۹������ܵ��г������Ե�Ӱ��,��δ�������Զ�,���ܶԱ�ɭ����ֵ����Ӱ�졣 (2)��۾��ûָ�����Ԥ��:��˾��NDR����ǩ�ͻ����ܵ���۾���Ӱ��,�������۾��ó����ָ�����Ԥ��,���ܻ�Ӱ�칫˾��������ҵ���� (3)��˾������ָ��Ƶ����Ʋ���Ԥ��:�����ܿ����г�������ֵĸ���,��δ�����µľ������ֿ��ܻ���ɹ�˾��ҵ������Ӱ�졣 (4)���г�ѡ��ɱȹ�˾�ķ���:����A����۹���û��̫�����Խӽ��Ĺ�˾,�������ѡ���������г��Ŀɱȹ�˾,�����ɿɱȹ�˾��ֵ����,���ܶԱ�ɭ�Ĺ�ֵ������Ӱ�졣 ֤ȯ�о�����:����ɭ�ع�:�й�HCM SaaS�쵼��,������������ǿ����ҵ��ͷ�� ���ⷢ��ʱ�� 2024��1��9�� ���淢������ ���֤ȯ�ɷ�����˾(�ѻ��й�֤������ɵ�֤ȯͶ����ѯҵ���ʸ�) ���������ʦ:������ SAC ִҵ֤����:S1110517080003

|

|

||

|

|

||

|

| ��Ϊ��ҳ | �����ղ� | �������� | �������� | ��Ȩ���� | �����б� | ��վ��ͼ | �������� | ������� | Copyright©2006-2027 afinance.cn All Rights Reserved ��Ȩ���С���һ������ ��δ����Ȩ��ֹ���ƻ����������������������Σ� ���������Dz����κ���ʽ�Ĵ������Ƽ�Ͷ��ָ������������һ��������������Ʊ�Ƽ�����Ϊ����Υ���� ����̵���������Ϊ������һ�������أ������з��գ�Ͷ��������� ��������:fengyueyoubian@sina.com ��վQQ:81510603

|