幸福之家的投资和保障计划

钟欣今年32岁,是一家合资公司的技术工程师。先生李瑞与她同岁,在一家公司担任项目负责人,他们可爱的女儿今年4岁了。 钟欣在北京读完大学后就和男友一起留在了这座城市,并顺理成章地结婚生女。钟欣是独生女,因此结婚时就和先生商定,等在石家庄工作的父母一退休,就搬到北京和他们一起生活。2007年年底,父母双双办完退休手续、处理完老家一切相关事宜后,就来到了北京。五口之家的生活热闹又温馨。 中等收入 多种资产 钟欣月收入有5000元,先生税后收入有8000元。家庭日常基本生活开销4000元,孩子教育费用1000元,私家车的养车费用2000元,算下来,五口之家每月的支出要在7000元左右,结余6000元。 我们再来看看这个家庭的年度收支情况。收入方面,钟欣的年终奖有2万元,先生年终奖在4万元左右。投资收益方面,除了一款理财产品收益3000元落袋为安外,其他均为浮赢,因此,钟欣夫妇没有算在年度性收入里。 年度支出方面,今年过年家里更换了电视、洗衣机等一批电器,花费2万元。而过年的常规性消费―――全家人一起集中采买衣服、置办年货等,大概在1万元左右。另外,保费支出有7000元。 钟欣的家庭资产状况是这样的:现金15万元,股票市值有6万元,开放式基金10万元,封闭式基金10万元,私家车价值10万元。除此外,他们还有一套房产为自住房,是结婚时父母资助买的一套经济适用房,目前市值有100万元。家庭没有任何负债。 选择理财产品注意哪些问题 钟欣称,虽然自己掌管家里财政大权,但实际上所有的投资都是先生在操作,她对理财只知皮毛。 “以前家里的闲钱基本都是放在银行里。先生理财投资是受周围同事影响,2006年下半年开始买基金的时候,先生跟我申请一笔资金,我咬牙才给了2万元,没想到,仅半年多,2万元就翻倍了。”钟欣说,尝到理财的甜头,后来不再是先生跟她要钱,而是自己主动问:需要钱吗? 钟欣介绍,去年一年,除了开放式基金外,先生还拓宽了投资范围,开始尝试封闭式基金和炒股、买人民币理财产品等。 “最让我们郁闷的是人民币理财产品,先生说这样做叫分散投资,可以降低风险。可没想到的是,10万元的理财产品,一年下来,只有3000元的收益。掐指一算,年收益率只有3%,还赶不上一年定期存款的利息了。”钟欣想了解,人民币理财产品有无必要买;要买的话,选择这类产品时应该注意哪些问题才能确保收益不落入陷阱? 另外,钟欣强调,未来几年内家里都没有什么大宗消费和支出项目,理财的主要目标就是如何实现现有资产的保值增值。 父母房产出租还是出售? 钟欣说,父母来京时,只是把一些家具和电器用品做了处置,房子由于没有想好如何处理,就暂时空置着。这套房子在石家庄市的市区,地理位置相当不错。 “父母的意思是房子该怎么处置完全由我俩做主,他们就在北京养老了。” 因此,钟欣和先生正在费心思琢磨着:房子到底是出租还是卖出去划算。 “之所以举棋不定,因为看不清下一步的房产市场走势。”钟欣称,这套父母名下的房产,不管是出租还是卖掉的收益都是她准备用来给父母养老的。在这种情况下,是出租还是卖掉更合适? 家庭保障如何增加 在保障方面,钟欣介绍,自己和先生都是公司给上的“五险一金”,此外,她还买了一份养老险,年缴费7000元,25年后开始领取养老金。4岁的女儿有两份保险,一份是北京市的一老一小大病住院保险,一份是一款商业意外险,保障额度为6万元。至于父母,都是普通的社保。 钟欣打算给自己和先生各添一份健康险,不知道买多少的保障额度合适,除此外,家里还应该增加哪些方面的险种也是她要了解的。 每月收支状况(单位:元)

专家建议之一:家庭资产配置与具体投资建议

从钟女士家庭的资产结构分析不难发现,钟女士家的固定资产占了家庭资产的绝大部分73%,而流动资产和生息资产共占了27%,没有任何负债。从家庭的年度收支情况表上可以看到,家庭年收入21.9万元,年支出12.1万元,其中消费性支出11.4万元,净储蓄率47.9%。在消费性支出中,其中有2万元用于家里电器的更换,由于家庭近几年都没有什么大宗消费和支出项目,所以,钟女士家庭的储蓄能力还是很强的。家庭的收入主要为夫妻的薪资收入,财产性收入仅3000元,占家庭总收入的1.37%。 钟女士和先生所从事的工作都相对比较稳定,收入有保障,正处于家庭收入的成长期。家庭虽然已经顺利购置了家庭形成初期的房产及大型的耐用消费品,但钟女士家庭正处于上有老、下有小的夹心状态,虽然目前家庭没有太大的负担,但仍然需要通过对资产的有效运用及合理配置来完成将来的子女教育和养老规划。

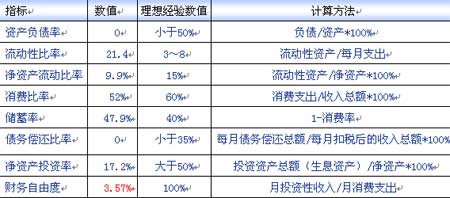

家庭财务诊断结果 (图片来源:《理财周刊》) 从上表看出:家庭的流动性比率21.4远远高于理想经验数值3~8,家庭流动资产的比例过高; 净资产投资率17.2%远远低于理想经验值50%,说明家庭的投资性资产比例太低; 投资所得收入所占比例太低,家庭的财务自由度仅为3.6%。 分析表明,钟女士家庭的资产配置不够理想,应考虑减少流动资产所占比例,加大投资力度,慎重选择理财产品,多管齐下,合理配置、组合家庭资产、提高投资性收入占比。 理财问题分析 父母房产问题,我们给出的建议是先出租,理由如下: ● 由于石家庄属于二线城市,房价涨幅相比之下并不太大,且父母的房子地理位置相当不错,在一段时间内,房价应该不会出现明显的下跌; ● 由于父母只有普通的社保,所领取的保费无法保证父母退休前的生活质量,可以把房子出租的租金用于补充父母的生活需求; ● 父母的养老钱应该以稳为主,目前市场行情比较动荡,没有合适的投资渠道,房子这种固定资产至少可以有效抵御通货膨胀带来的损失。 关于家庭保障问题,以目前钟女士的家庭情况分析,在很长一段时间内,钟女士和先生的收入将是这个五口之家的主要经济来源。钟女士夫妇只有普通的社保和商业养老保险是不够的,要保障整个家庭的正常运行,需要给钟女士夫妇增加寿险、重大疾病险和意外伤害险。 具体配置建议 钟女士家庭目前没有任何负债,家庭主要经济来源为钟女士夫妇的薪资收入,家庭大量流动资金闲置,理财收入仅占总收入的1.37%。所以可加大投资力度,提高理财收益。由于目前市场比较动荡,且家庭已选择股票、开放式基金等高回报、高风险的投资渠道,可再选择一些稳健的理财项目进行投资。 需要注意的是:投资时一定要选择具有比较好的流动性的产品,这样投资者对投资产品不太看好的时候可以退出;在各种投资工具的选择上,更应该倾向于选择风险较低的品种。 ●留够紧急备用。紧急备用金主要是用于处理家庭出现的特殊情况。留存紧急备用金的金额至少能满足三个月至六个月支出,钟女士家庭中上有老、下有小,应留出相对多一些的应急资金,建议按照紧急备用金的上限,即六个月支出约4万元作为备用金。这部分资金可以投资活期存款、货币市场基金以及超短债基金等流动性强的产品。 ●选择风险相对低些的人民币理财产品。目前银行理财产品按照产品的投资方向主要有资产转让类、打新股类、基金中的基金(FOF)和投资衍生品几大类。由于人民币理财产品投资范围广、种类多,决定了各个人民币理财产品的风险收益特征各不相同,有些是保本的,有些是不保证本金不保证收益的,有些产品风险很低,可以说类似定期存款,但有些风险甚至高于股票基金。投资者在选择的时候就更要擦亮眼睛,看清楚产品具体的投资方向是什么。 对于钟女士家庭来说,由于其家庭已有26万元投资于股票、基金类资产,笔者认为从资产配置的角度上来说,钟女士应将活期存款剩余部分11万元用来配置一些低风险、中短期的人民币理财产品,如广发银行的薪加薪6号人民币理财产品,该产品投资于银行票据,期限在2~6个月,收益率根据期限的不同在4.5%左右。尽管这部分投资收益不高,但却能达到使资产合理配置、稳定增值的目标。 ●转投债券型基金获得稳定的收益。目前股市正处于调整阶段,债券型基金正是振荡行情下的避风港,债券型基金相对股票型基金来说收益更稳定、费用低、流动性强。建议钟女士顺应市场变动,将股票型基金中的一部分调整为债券型基金,以降低整体的投资风险。 ●利用基金定投实现养老、子女教育规划。子女教育及养老规划是钟女士家庭未来最重要的部分,这部分资金需要通过长期的积累来完成。基金定投就是在固定期限投资固定金额,其最大的优势在于:获得较高收益,在净值高的时候买进的份额较少,净值低的时候买进的份额较多,自动形成了逢高减筹、逢低加码的投资方式。这让投资者担心的风险问题在专业理财和时间复利效应下减少了不少;摊低了投资成本,固定期限投资固定金额,长期下来,自然摊低了投资的成本。这种投资方式既能满足子女教育金和养老金对资金收益的要求,又符合长期积累这一特点。如果家庭从现在开始每月拿出3000元做三个定投计划,每个计划每月投资1000元,分别用于子女教育、夫妻二人的养老。按照10%的年复利计算,那么在15年后,子女教育金将积累到41万元,25年后,钟女士夫妇的养老金可积累到265万元。 广东发展银行北京分行财富管理中心金融理财师(AFP)唐蜜 专家建议之二:保险建议 钟欣家庭成员除了基本的社保外,家庭经济支柱没有任何商业保险,家庭的保障明显不足。如不尽快配置必要的保险,万一有意外事故或重疾发生会导致收入中断,严重影响家庭的现金流,并造成巨大财务缺口。 针对上述的情况,我们提出如下的调整建议: ●重点先安排一家人的意外保障,其次是医疗、重疾、孩子的教育、大人的养老金; ●安排保险的顺序,先安排大人及经济支柱,再安排孩子; ●保额的确定:钟欣夫妇重大疾病的保额应在30万元左右,主要补充社保的不足部分,及收入中断的损失。医疗险应以津贴型为主,报销型为辅,因医疗发生的费用不能重复报销,费用报销型的医疗险不要买得太多,作社保补充就行,买多了不能重复报销,而津贴型的医疗险可重复给付,不需要票据;两人纯寿险的保额应是年收入的10倍,以防止意外及重疾事故导致家庭经济支柱收入中断的损失;意外险的保额应以50万元左右为宜,以补充收入中断及大型意外事故导致医疗费的财务亏空及收入中断。 附:家庭保障计划

这里还需要提醒的一点是,保单应每年进行年检,根据风险程度及年收入的变化情况来调整保额!

相关文章: 最新文章: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||