中信TOF市场观察:不确定因素逐步明朗,中长期投资占优

宏观经济

资本市场

配置建议

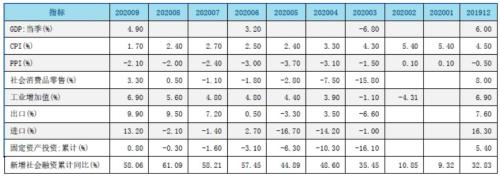

宏观经济运行 国内经济虽然整体上仍处在恢复区间,但恢复速度有所减缓,短期之内不应过度乐观。 10月份制造业PMI为51.4%,较前值下降0.1%,虽然连续第八个月处于荣枯线之上,但乐观情绪有所减弱。10月大中小型企业PMI分别为52.6%、50.6%和49.4%,较上月变化0.1%、-0.1%和-0.7%。小型企业恢复基础不牢,再次陷入收缩区间。小型企业新订单指数回落至49.7%,显著低于制造业总体水平。整体来看,小型企业景气回落,仍需政策纾困。 投资方面整体处于回落态势,制造业、基建、房地产投资同比回落明显。从库存周期角度看,显示需求端恢复有所加快。 近期全球新增确诊病例屡创新高,给需求端的恢复带来一定程度的不利影响。但随着各国疫苗研制进度已经进入第三阶段,短期成功的预期较为强烈。一旦疫苗研制成功,虽然短期不能达到广泛覆盖,但随之而来的乐观预期会极大地刺激需求恢复。叠加库存的相对低位以及疫情以来居民储蓄的高位状态,会对未来的价格形成一个强有力的拉动力量。 受到节日影响,10月工业生产回落,利润增速将继续下行,但我国四季度整体工业利润仍将保持向上走势。疫情后经济恢复逻辑结束,下游行业利润恢复速度减缓,我国经济复苏驱动力有所减弱。由于产品出厂价格回落挤压企业盈利空间,且成品库存上行,影响当期实现利润和未来的扩大再生产。叠加原材料、黑色产业景气度较好,上游行业利润增速上行,抑制中、下游利润增速。9月,我国规模以上工业企业利润单月增速改善幅度较上月明显放缓,但仍保持正增长。 货币政策方面10月21日人民银行行长易纲在2020金融街(000402,诊股)论坛上发表演讲。强调了货币供应与经济增速的匹配、对经济主体的正向激励作用以及保持货币供应在一个合理的轨道上。叠加近期央行在货币政策上的一系列表态,表明国内的货币政策回归常态,保持中性宽松的趋势明显。 10月26至29日,十九届五中全会召开,会议研究了“十四五”规划,展望了2035年远景目标。会议审议通过“十四五”规划主旨和2035年远景目标。明确“双循环”为主要发展理念;突出创新和产业链“锻长板”,优化和稳定产业链、供应链,全面加大科技创新和进口替代力度。表明后续政策会从进一步加大对企业创新的支持、进一步扩大直接融资比例、进一步加速体制机制改革、进一步推动高质量发展等方面持续加码。 海外方面10月28日,法国总统马克龙宣布法国至少11月份就恢复“封锁”状态。11月2日开始,欧洲最大的经济体德国将进入“半封锁”状态,包括餐馆、酒吧、运动场和休闲公园等机构和设施必须全部关闭,关闭时间至少持续到月底。德国和法国经济再次封锁是为了应对新冠疫情,再次封锁的经济会打击欧洲经济的复苏,欧洲经济第四季度可能再度萎缩。美国方面,随着大选结果的逐渐明朗,新一届政府的对外政策以及内部政权平稳交接成为决定未来不确定性的最大因素。 整体来看,决定国内经济中长期走向的主要是国内的经济恢复水平、国家的中长期发展布局以及相匹配的货币政策。外部因素虽有影响,但市场对外部的不确定因素存在一定的预期,因此在程度上不构成影响国内经济的主要因素。 资本市场概况 权益市场 10月上证综指涨0.2%,沪深300涨2.35%,创业板指涨3.15%。 一级行业上涨跌互现,汽车、家电表现最优。A股市场环境变化呈现两大特征,一是市场波动显著加大,流动性担忧预期下市场资金博弈加大;二是盈利驱动行情更加显著,表现在业绩显著超预期行业领涨和部分盈利不及预期的白马股闪崩。后续市场的最大扰动来源来自货币政策的回归常态对市场估值形成的压制作用以及外部环境的超预期动荡。因此,预计未来市场依然维持整体震荡的态势。 债券市场10月资金面整体保持平稳,银行超储率低位回升;基本面数据维持强劲,但三季度GDP略低于预期。一年期国债上升4个BP,国开债回落1个BP。高等级信用利差略有扩大,中低等级维持平稳。短期来看,债市负面因素基本已经出尽,流动性边际宽松,经济修复斜率放缓,债市或迎来短期交易机会。 信用方面,当前信用债收益率吸引力中等偏高,配置价值逐步显现,四季度配置建议久期逐渐拉长。 商品市场大宗商品价格指数回落,OPEC石油产量继续上升,利比亚东部武装结束封锁,OPEC成员国原油产量的上升可能击垮能源市场本就疲弱的复苏势头。此外,美国疫情未得缓解,欧洲疫情进入第二轮爆发高峰期,出行和旅游受封锁措施影响,原油需求大幅度下降,进而施压油价。 钢铁库存再次下行,钢材现货价格较为疲弱,无法支持期货价格走高,但目前仍然无法形成趋势性的走势,市场仍然在等待方向。政策调控预期升温,动力煤价格出现回落,焦煤价格维持强势。市场各类细分策略表现 资产配置建议

相关文章: 最新文章: |