��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | �������� |

|

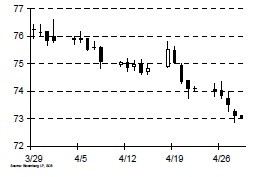

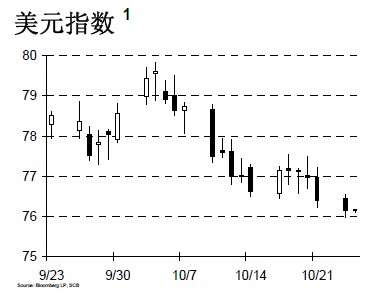

���������������������ķ�ũ��ҵ����Ϊ1������24.3���ˣ�����Ԥ�ڵ�����14���ˣ���������12�µ���������20���ˣ�ʧҵ������8.3%��Ϊ2009��2����������͡����ڴ�ǰ�����ľ������ݱ��ֲ���12��ǿ��������������ADP����ҵ����Ҳ���Ǻܺã���˴˴η�ũ���ݵĹ������г���ɽϴ�����ŷԪһ�ȳ����µ�������ŦԼβ���ո�����ʧ�ء��������ݷ��棬�������乫��������1�·�����ҵָ��Ҳ������56.8������Ԥ�ڵ�53.2���ϴ�����52.6�� ���������ľ������ݲ��ֵ���������������ά�ּ�������������Ӱ�죬���Ƴ�QE3�Ŀ������½�����һ���棬Ҳ�����˳е�������Ը�����£�������������δ�������г��Դ˵�������Ϊ��Ҫ����ע��Ԫָ�����·�100����ߺ��Ϸ�79.5������֧��/��������� ������Ҫ���Ҷԣ� ����ŷԪ�� ����������Ҫָ�������ŷԪ����Ͷ�������ڽ��ڻ�ø��ơ������ʮ���ڹ�ծ�����ʻ�����5.7%������������ʮ���ڹ�ծ�����ʻ�����5.0%����������������Ĺ�ծ����Ҳ����˽Ϻõ��Ϲ�������ͬʱ��1������ŷԪ��3����̩��������ֳ����½����ƣ�����ŷ������12���Ƴ�������ȡ�ó�Ч�������г����������滺�� ��������ŷԪ���������ݽ�ǰ��������ת��1��PMI����ҵָ������ǰ�ڣ�PMI����ҵָ���ص��ٿݷ�ˮ���Ϸ������������ġ���ҵ���ĺͷ���ҵ������Ȼ������ʧҵ��ά��10.4%�ĸ�λ��ŷ���쵼�������ܳ���ŷԪ�������Ծ����������һ�£�ͬ��ִ�и��ϸ�IJ���Լ��������һ��˫�н�������ǿ��ŷԪ�����Žᣬ��һ��������֧���ļ���Ҳ�Ʊ�Ӱ�쾭�õĸ��ա�IMF��������������֯��ŷԪ��������2012��������Ԥ����ձ����2011�꣬���Ժ��г���ŷծΣ�����ܳ��ֵĶ��������Ҳ����ΪDZ�ڵ�����ŷԪ�����ء� ��������������ǰ��ŷԪ�ķ���Ӧ�Ƕ�֮ǰ���ȵ�����һЩ�������������������������ã�����ŷԪ������������Ȼ����������£����Գ����н�ð����Ը���ƴ��������ã����ŷԪ������̧��һ��ƽ̨���ܷ����ͻ�ƴ��ڽϴ�����ʡ� ����ͼ���Ͽ���ŷԪ��ȥ��10�µ�����2��ȫ��������������Ҫ�ص�λ1.3��1.3240֮�侭����ʵ��ͻ����Ҫ��һ������Ϣ�̼���������ŷ�����н��ٿ���Ϣ���飬�ص��ע�����Ƿ��һ����Ϣ���Լ��Ծ��û�����Ŀ����� ����Ӣ���� ����Ӣ�����ܳ��ָ�λ�����ƣ�1������ҵ�ͷ���ҵPMIָ��������Ԥ�ڣ������ھ������������Ȼƣ�����г��Ա�����Ӣ��������Ϣ���������ʲ������ģ���н�ǿԤ�ڣ��������û����ɽϴ�Ӱ�졣������Ӣ������Ҳ���ٿ���Ϣ���飬���ڴ�ǰ������750��Ӣ���������ɹ�ģ����ִ����ϣ��г�Ԥ�����н�������һ���������ɴ�ʩ�����ʲ������ܹ�ģ������3250�ڡ���ˣ�������Ӣ���ʲ��������ʣ��ڶ�ŷԪ����Խ�ɫ���˵ı����£����Ӣ�����ơ� ����ͼ���Ͽ���Ӣ���Ϸ�����200�վ��ߵ�ǿ���������������ͻ�ƣ����ܿ��ܻز�ǰ��ͻ�Ƶ�����ͨ���Ϲ죬1.5650�� ������Ԫ�� ������Ԫ�����ٴγ�ΪӮ�ҡ���Ϊ��ȫ������ǰ�����еĻ��ң����õķ�ũ�����ٴμ�����Ԫ���ǣ���߽ӽ�1.08��ŷ�Ľ�����Ҳ�ٴ����У�ͻ��1����Ѯ���µĵ͵㡣���ڽӽ���ʷ�ߵ��ʱ�̣���Ԫ���е�����ҲӦ�ñ��־��衣�������ı�����Դ���ܶ��ٿ�����Ϣ���飬��������ķ���ʦ�����൱һ����Ԥ�ڰ������н���Ϣ25��������4%������Ԥ�ڿ����ǻ���ȫ�����н�����̲�ȡ�������ߵĴ�����Ҫ�Թ��ߵ����ʽ��е�������һ����Ҳ��Ϊ��Ӧ��δ��ŷԪ�����ܳ��ֵľ���˥�˶�ȫ����ɵ�Ӱ�죬��ǰ��һЩ���� ����ͼ���Ͽ�����Ԫ���ֳ��ص���ѹ��������������������Ȼ�Ϻã�Ͷ����Ӧ��ע1.08�����������������ܹ�ͻ�ƣ����м����߸ߵĿ��ܡ� �����ƽ� �����������䣬��ũ���ݹ����ƽ����ŷԪ�Ȼ��ҳ����µ�������ŷԪ��ͬ���ǣ��ƽ�δ����ŦԼβ��Ťת���ƣ��ո�ʧ�ء�������ǻƽ��ھ���12����Ѯ�������������Ǻ���һ�ֻص��Ŀ�ʼ�� ����ͼ���Ͽ�����������ƽ���1760��Ԫ��ȥ��11�¸ߵ�ʧ�ܣ��·���ע144�վ���1700��Ԫ������֧����������·�֧����1680��Ԫ����������ܹ����ȣ����ǽϺõ��볡����λ�á� |

|

|

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|