第一金融网主办

|

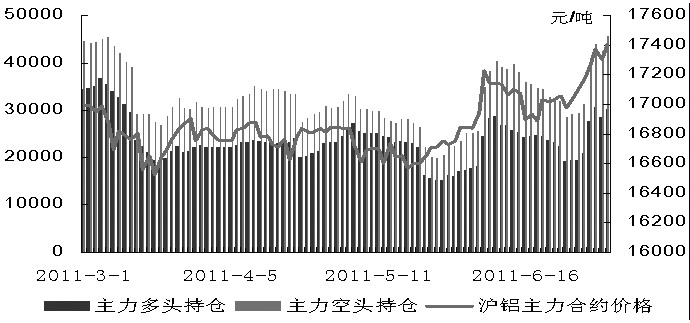

全球铜价持续下跌 昨日,期铜走势依然低迷不振。沪铜下跌1.29%,收于55950元/吨。截至发稿,伦铜报价7805.0美元,下跌0.26%。 对此,分析人士指出,铜价下跌的主要原因出在希腊政局变动上。“从四大经济体来分析,中、美、日的问题都不大,所以主要的压力还是来自欧洲,而欧洲问题的核心,则是希腊的大选。”中证期货副总经理景川表示,少数党和多数党的竞争可能导致大选紧张,多数党不愿意与欧盟及国际合作,一旦组阁不成,多数党上台后可能立即退出欧元区,这将导致欧盟出现重大危险因素,西班牙也极有可能跟随退出,欧元区国家将再次面临降级危险,这些都会引起市场恐慌。 不只希腊问题,法国大选后,新上台的奥朗德与萨科齐的施政方案不一致也是市场考虑的风险因素之一。 除此之外,中国的下游消费迟迟不见好转,也成为拖累铜价的重要因素。“如果没有后续政策出来,那么国内市场将会继续低迷,中国的消费起不来,对铜价依然很难有改善。”东亚期货分析师贾铮表示。 铜价下跌或对“融资铜”施压 随着铜价的下跌,市场也开始担忧融资铜会不会受到影响。专家表示,铜价的下跌的确会给国内“融资铜”带来一定压力。 据悉,“铜融资”是指融资企业通过银行开出的延期付款(90—180天)美元信用证,将铜进口至中国,或在国内市场销售,或注册保税库仓单并质押获得美元贷款,或进行再出口。最终目的都是获得资金。 业内人专家称,今年“铜融资”已经不复往年的风光。近期,铜价似乎步入震荡下行的通道,“融资铜”面临铜价下跌的风险。往年,融资企业青睐将“铜融资”后获得的资金投资到房地产和股市;但是,今年房地产市场以及股市的表现均不甚理想,“铜融资”必须寻找新的资金出口。 贾铮分析称,“融资质押给银行取得了现金流,但如果铜价大跌,银行会要求追加资金,那么就会造成融资铜的压力。” 不过,专家也表示,“就铜价目前的跌幅来说,尚不到20%的位置,暂时还没有出现资金追加的压力,但以后就不得而知了。” 据悉,目前国内铜库存高企,“融资铜”更是起到推波助澜的作用。在上海保税区的铜库存中,有近90%为“融资铜”,比例远远超过往年。面对如此庞大的库存,铜价的后市走势也着实堪忧。 “软逼仓”现象有望缓解 近日,市场人士称,LME铜市场在进行多空对决,国际多头占优,使得手握空单的国内企业被迫交割。由于多空双方并未正面对峙,业内称此现象为“软逼仓”。而随着铜价的大跌,伦铜的“软逼仓”现象有望得到缓解。 光大期货分析师许勇其分析道,伦铜从去年12月中旬7200美元一路挤空到8700美元,多方的均价在7600~7700美元,伦铜这波下跌近7%的幅度,给逼空方造成很大的压力。 从伦铜近几日的持仓看到,在价格下跌过程中,持仓一直处于下降状态。然而,“逼仓”最终导致国内空方交仓,说明在这波下跌之前,多方已经暂时斩获胜果,如果继续下跌,逼仓多方加入止损行列,将导致市场大级别的下跌,或将跌破去年9月的低点。 贾铮也认为,目前不会出现“逼仓”的情况,“嘉能可持有头寸也不是为了大幅拉高价格,因此目前要关注国内外两个市场间的比价的变化。从前期到过7直线,目前回升到7.15,反套盘的压力较小,但是依然还是在反套盘的成本之下,反套盘依然无法平仓。” 对于此次“软逼仓”究竟逼的是谁,她补充道,“是反套盘,是国外采购铜精矿没点价的,是国内做进口没点价的,是这些手里没货可以交割的,而不是手里有货的企业。” |

|

|

|

||

|

|

||