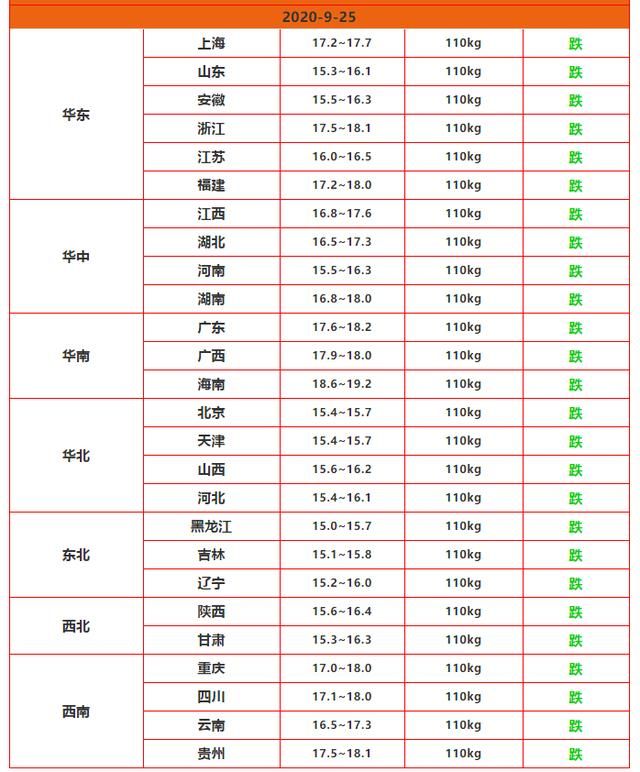

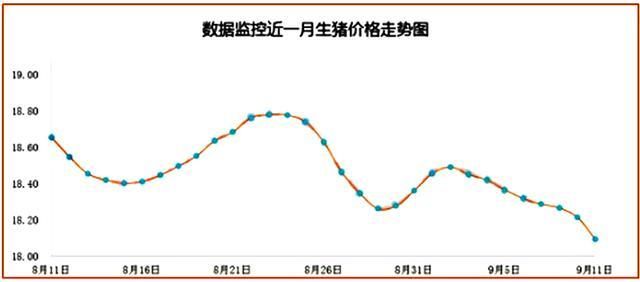

第一金融网主办

|

今天(9月25日)沪铝期货主力合约连续下跌,今日开盘报13700元,截至目前下跌125元,报13770元,跌幅0.90%,市场空头情绪继续发酵。 现货方面跌幅同样较大,长江有色铝锭报价下跌210元/吨。从基本面上来看,上游氧化铝价格也基本持稳,供给端产能释放也在持续增加,而下游终端消费则进入了传统旺季,只是因前期需求集中释放力度大且持续时间长,因而旺季行情有后移趋势甚至是旺季不旺。此前下游加工行业表现较好的铝型材及铝箔,开工情况也并没有环比明显增长,倒是铝合金方面情况较好。另一方面,美元指数的企稳反弹也给有色盘面带来一定的压力,前期的上行动能也已经明显减弱。 目前沪铝价格最主要的支撑因素依然在库存方面,淡季累库的预期并没有实现,而绝对量较低的社会库存依然是价格深跌的最大阻力,因此在空头情绪发酵过后,沪铝主力合约换月到11合约,短期的修复性反弹行情会是大概率事件。中长期来看,如果价格能连续下降到13000以下,那么四季度待投产产能或将延缓投产,供给端增量的压力也将有所缓解,价格或许将有所企稳。 原铝进口量继续攀升 据海关数据统计,中国2020年7月原铝进口量为18.46万吨,其中税则号76011010进口量50.879吨,税则号76011090进口量为184555.004吨。2020年7月原铝进口量环比增长49.52%,同比增长1349.63%。2020年1-7月原铝进口总量为34.69万吨,累计同比增长656.55%。目前,国内外铝价都呈现出高位震荡的趋势,价差已经明显收窄,进口窗口也在逐渐关闭,原铝进口量也将在经了几个月的放量后有所回落。 2020年8月未锻轧铝及铝材出口39.54万吨,7月为37.3万吨,环比出口量增加5.89%。比2019年8月出口量减少7.06万吨,同比下降15.15%。2020年1-8月累计出口未锻轧铝及铝材313.47万吨,较2019年1-8月的393.80万吨下降20.40%。 8月未锻轧铝及铝材出口量环比小幅抬升,主因国外需求在刺激经济及严控疫情双重支撑下有所回升,带动中国国内铝材出口需求的增加。考虑到中期疫情在国外仍在迅速扩散,国外工厂及制造业复工仍然较为缓慢,且沪伦比值在目前内外走势背景下继续收窄有限,预计9月未锻轧铝及铝材出口量环同比难有大幅抬升,大概率将继续维持在45万吨以下。 另一方面,2020年6月中国氧化铝出口3.23万吨,1-6月累计出口9.75万吨;6月进口氧化铝42.26万吨,单月进口量创2016年2月以来新高。1-6月累计进口190.99万吨,同比增加487.2%。6月氧化铝净进口39.03万吨,1-6月累计净进口187.01万吨。随着国内氧化铝价格的持续走强,进口量再度增加,目前氧化铝价格回到2300-2400附近震荡整理,预计未来进口量将呈现涨幅收窄的态势。

|

|

||

|

|

||