第一金融网主办

|

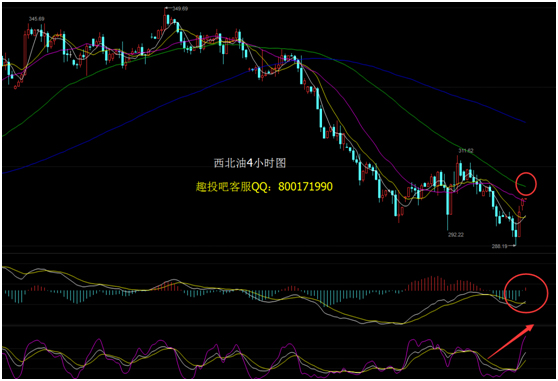

最近一段时间,美元指数节节走高,并于11月14日突破了100的心理关口,相应地,全球大多数货币对美元承压,人民币也难以幸免,对美元汇率屡创新低。出现这一趋势的背景是:市场普遍预期,特朗普减税增支的扩张性政策将提振美国通胀水平,特朗普也将施压美联储,提前终结美国低利率时代。然而,笔者认为,美联储货币政策的独立性是特朗普政府左右不了的,高利率引导下的强势美元也与特朗普的经济增长目标不符,因此,人民币跟随美元走强而被动贬值的趋势不具备可持续性。 特朗普团队左右不了美联储的独立性 首先,美联储独立性有完善的法律保障。1913年的《联邦储备法》和1929年“大萧条”之后的多次法律修改,使得美联储直接对国会负责,美国总统干预美联储政策的先例极为少见,这正是美国经济权力相互制衡的一个重要形式。历史上,美国总统和美联储主席政策冲突的现象也曾出现,如1965年约翰逊总统要求美联储不要加息,但时任美联储主席马丁执意不从,为了控制日益上升的通胀压力而断然加息。2009年7月,200余名美国经济学家呼吁国会和白宫减少对美联储的干预,一周后时任美联储主席伯南克在国会听证时,誓言将保证美联储的独立性。 其次,特朗普对美联储政策缺乏有效干预手段。现任美联储主席耶伦由奥巴马总统任命,任期至2018年2月,在此之前特朗普无权任命新主席。此外,虽然目前美联储理事会有2个理事空缺岗位可能将是特朗普认可的人选,但在19名理事和12个具有投票权的理事中,仍处于绝对少数,很难改变美联储理事会的议事日程和决策过程。事实上,美联储理事会的决策,主要是基于各位理事对当前美国和全球经济形势的判断,而非联邦政府和总统的意愿,特别是美联储主席通常都是全球一流经济学家,不会为了总统的政策意愿而有损自身的职业声誉。 最后,特朗普团队在大选前对美联储的批评态度已有所改变。全球对于美联储货币政策的担忧,源于大选前特朗普多次在竞选演说中对美联储低利率政策的批评,他认为低利率政策源源不断的低成本资金主要是流向华尔街,对于实体经济、中小企业和中下收入家庭没有多少益处。然而,在大选最后时期的特朗普“百日新政”演讲中,以及特朗普竞选官网最近发布的初步政策框架中,重点提了移民、减税、基建投资、贸易保护、金融监管、医保法案等内容,对于美联储的货币政策框架只字未提。这说明,特朗普充分尊重美联储独立性和专业性的可能性在变大。 无需过度担忧人民币对美元双边的长期趋势 无论是从美联储货币政策的独立性来讲,还是当前美国面临的国内国际经济环境而言,特朗普时代美联储实行高利率、强美元的货币政策的可能性不大。 回到市场普遍关注的人民币汇率未来走势,当前人民币对美元汇率屡创新低,其主要原因可能有以下几个方面:首要因素无疑是美元指数持续上涨导致人民币被动贬值;其次,央行的政策目标是维持人民币汇率指数的稳定,央行在大多数货币对美元贬值的大环境下顺势调低人民币对美元的双边汇率;最后,央行吸取了2015年811汇改前的教训及时调整对美元汇率,当时美元指数一年内累计升值超过20%,而人民币对美元双边汇率却未能及时调整,导致811汇改后出现了多次恐慌。 与此同时,从中国经济的基本面来看,当前中国经济正处于L型筑底阶段,在全球经济中属于增长强劲的大型经济体,同时经常项目仍然保持较大的顺差,这些因素都是支撑人民币汇率稳定的有利因素。因此,人民币汇率宽幅波动的时代已经来临,普通投资者不应出现“浮动恐惧”、过度担忧“一城一池”的得失,而应关注人民币汇率的长期趋势。 原油部分操作建议: 1、上方46.3-46.5一线做空,止损放在46.7上方,目标下看45-44.8一线; 2、下方44.6-44.8一线做多,止损放在44.4下方,目标上看45.5-45.8一线;

|

|

||

|

|

||