өЪТ»ҪрИЪНшЦч°м

|

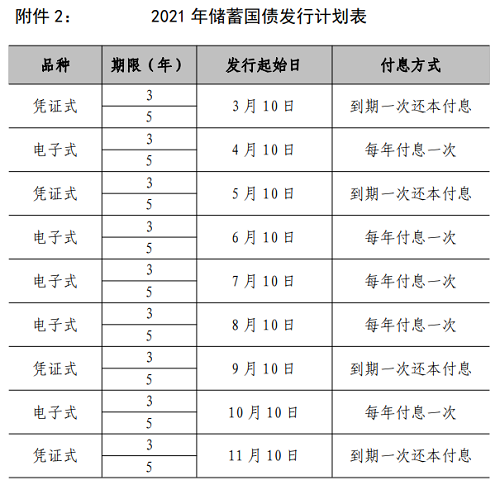

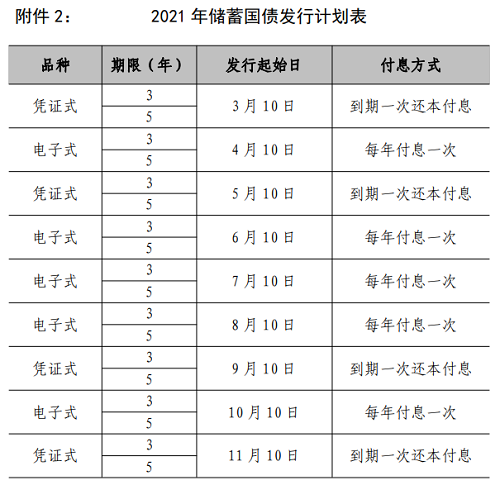

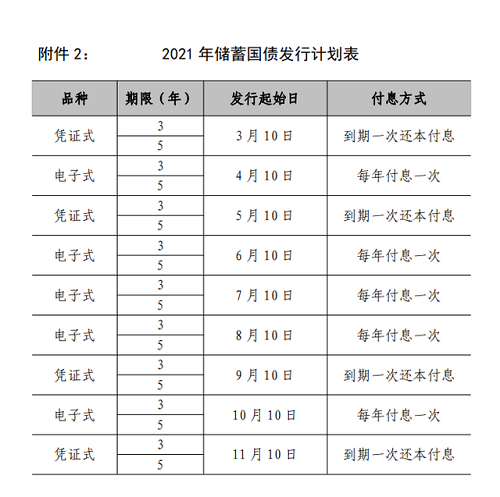

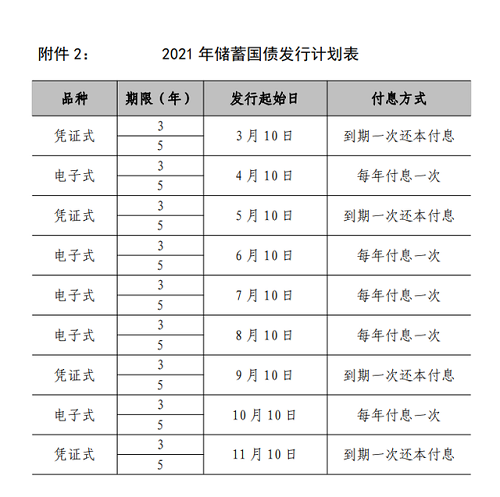

ЎЎЎЎХ®ИҜ№әВтЧўТвКВПоУРДДР©Јә ЎЎЎЎ1ЎўҙУБч¶ҜРФАҙҝҙ ЎЎЎЎХ®ИҜРН»щҪрВФКӨТ»іпЎЈТшРРХ®ИҜАнІЖІъЖ·ҙжРшЖЪ¶аСщЈ¬І»ЙЩҙжРшЖЪФЪ3ёцФВТФПВөДАнІЖІъЖ·Ј¬Н¶ЧКХЯІ»ДЬМбЗ°Кк»ШЈ¬јҙК№УРМбЗ°Кк»ШөДИЁАыЈ¬Н¶ЧКХЯТІТӘё¶іц·ЈҪрөДҙъјЫЎЈИҜЙМјҜәПАнІЖІъЖ·НщНщІЙИЎ“ҝӘ·ЕЖЪКк»Ш”өД·ҪКҪЈ¬Бч¶ҜРФЧоәГөДЦРҪр¶МЖЪХ®ИҜјЖ»®Ј¬іЙБўТ»ЦЬәујҙҝЙЧФУЙҪшіцЈ¬І»№эІ»Н¬өДјҜәПАнІЖөД№ж¶ЁІ»Н¬Ј¬Н¶ЧКХЯ№әВтЗ°Т»¶ЁТӘҝјІмЗеіюЎЈ¶шХ®ИҜ»щҪрФЪ·вұХЖЪәуҝЙЛжКұКк»ШЈ¬Бч¶ҜРФПа¶ФҪПәГЎЈ ЎЎЎЎ2ЎўҙУЙк№әЖрөгАҙҝҙ ЎЎЎЎ№«ДјХ®ИҜ»щҪрөДЖрөгЧоөНЎЈИҜЙМјҜәПАнІЖөДИлГЕГЕјчҪПёЯЈ¬ПЮ¶ЁРФЧКІъ№ЬАнЖрөгІ»өНУЪ5НтФӘЈ¬·ЗПЮ¶ЁРФЧКІъ№ЬАнЖрөгІ»өНУЪ10НтФӘЎЈТшРРАнІЖІъЖ·№әВтЖрөгТІҪПёЯЈ¬НЁіЈҙжРшЖЪ¶МөДІъЖ·өДГЕјчЙи¶ЁФЪ5НтФӘЈ¬ТІУРІҝ·ЦІъЖ·өДГЕјчФЪ10НтФӘЎЈІ»№эЈ¬Х®ИҜ»щҪрЖрөгҪПөНЈ¬НЁіЈ1000ФӘҫНҝЙЙк№әЈ¬ИфКЗ¶ЁН¶Х®ИҜ»щҪрЈ¬ГЕјчЙхЦБөНЦБ200ФӘЧуУТЎЈ ЎЎЎЎ3ЎўҙУЙк№ә·СУГАҙҝҙ ЎЎЎЎДҝЗ°Х®ИҜ»щҪрөДКХ·С·ҪКҪҙуЦВУРИэАаЈәAАаОӘЗ°¶ЛКХ·СЈ¬BАаОӘәу¶ЛКХ·СЈ¬CАаОӘГвКХИП/Йк№әКк»Ш·СЎўКХИЎПъКЫ·юОс·СөДДЈКҪЈ¬ЖдЦРCАаДЈКҪТСұ»¶аЦ»Х®ИҜ»щҪрІЙУГЈ¬І»Н¬Х®ИҜ»щҪрөДҪ»ТЧ·СУГ»бПаІоБҪөҪИэұ¶ЎЈ¶шІ»ЙЩХ®ИҜАаИҜЙМјҜәПАнІЖІъЖ·ЎўТшРРХ®ИҜАаАнІЖІъЖ·ГвКХІОУл·СЎЈ ЎЎЎЎ |

|

||

|

|

||

|

| ЙиОӘКЧТі | јУИлКХІШ | №ШУЪОТГЗ | УСЗйБҙҪУ | °жИЁЙкГч | ОДХВБРұн | НшХҫөШНј | ХчёеЖфКВ | №гёж·юОс | Твјы·ҙАЎ | Copyright©2006-2027 afinance.cn All Rights Reserved °жИЁЛщУРЎӨөЪТ»ҪрИЪНш Ј¬ОҙҫӯКЪИЁҪыЦ№ёҙЦЖ»тҪЁБўҫөПсЈ¬·сФтҪ«ТА·ЁЧ·ҫҝ·ЁВЙФрИОЈЎ ЙщГчЈәОТГЗІ»ЧцИОәОРОКҪөДҙъҝНАнІЖј°Н¶ЧКЦёөјЈ¬·ІКЗТФөЪТ»ҪрИЪНшГыТеЧц№ЙЖұНЖјцөДРРОӘҫщКфОҘ·ЁЈЎ №гёжЙМөДСФВЫУлРРОӘҫщУлөЪТ»ҪрИЪНшОЮ№ШЈЎ№ЙКРУР·зПХЈ¬Н¶ЧКРиҪчЙчЎЈ әПЧчУКПд:fengyueyoubian@sina.com әПЧчөз»°:18678839953

|