第一金融网主办

|

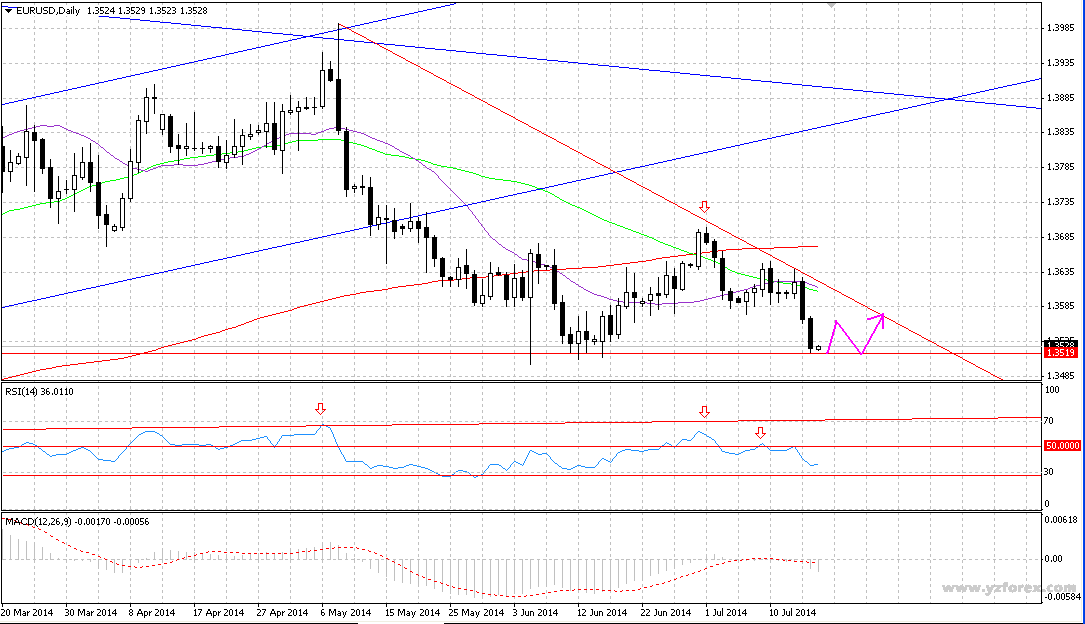

欧元或临1.35关注欧元区CPI数据 周三(7月16日)欧元兑美元延续此前下行势头,自1.3570最低跌至1.3519,并触及五周低位。欧元区方面,日内公布的欧元区贸易帐表现疲软,再度打压了欧元兑美元。欧洲央行诺沃特尼表示欧洲央行正以开放的心态考量ABS购买计划,他还强调了欧元区经济复苏依然疲软,低通胀将会持续一段时间。这也使得欧元承压。纽约时段,美联储主席耶伦在众议院继续发表证词,不过她的证词和此前在参议院的证词基本保持一致,所以市场走势也偏向于维持前期的趋势,欧元兑美元继续承压。耶伦表达了重视金融稳定性的观点,她还强调,美联储制定政策规则不会利用简单的数学公式,她重申了如果经济改善,那么10月份将会退出QE,这和此前决议中她的言论保持一致。而她依然拒绝透露第一次加息的时间。除了美联储主席耶伦,美国方面其他几位官员也对美国的未来政策发表了看法。他们更多的则偏向鹰派的观点,敦促美联储尽早加息。 亚市盘中,欧元兑美元低位整理,现交投于1.3530附近。日内欧元区将公布6月CPI终值数据,预期中值显示此数据料证实物价年率涨幅保持在0.5%;但月率料自下降0.1%上修至0.1%。欧元区物价仍可能在一段时间内都低迷;6月数据如有任何下修,可望再度引发欧元跌势。

外汇交易策略:MACD运行于空方市场,RSI曲线低位震荡,价格整体走势偏空,短线或继续跌向1.3500关口。 操作建议:逢高做空,止损点位1.3600以上;逢低谨慎做多,止损点位1.3470附近。 英国薪资数据放缓英镑上行空间有限 周三(7月16日)英镑兑美元振荡收平。欧洲时段,英国国家统计局公布的数据显示,英国至5月的三个月失业率降至逾五年低点,但是薪资增长差于市场预期。具体数据显示,英国至5月ILO失业率降至6.5%,为2008年10-12月以来最低水平,预期为6.5%,前值为6.6%。此外,至5月三个月包括红利的平均工资年率上升0.3%,创2009年3-5月以来最小升幅。不过,英镑兑美元汇价并未受到强劲的数据提振而走高,由于美元整体反弹并且英镑此前涨幅也比较明显,因此在1.7200阻力面前上行空间有限。纽约时段,美联储主席耶伦在众议院继续发表证词,不过她的证词和此前在参议院的证词基本保持一致。耶伦表达了重视金融稳定性的观点,她还强调,美联储制定政策规则不会利用简单的数学公式,她重申了如果经济改善,那么10月份将会退出QE,而她依然拒绝透露第一次加息的时间。尽管耶伦讲话推动美元全面走强,但英镑兑美元仍位居高位。 亚市早盘,英镑兑美元窄幅振荡,现交投于1.7140附近。技术上看,英镑兑美元下方强支撑见于1.7060,只要维持在该水平上方的话,多头依然控制市场局面。日内英国方面无重要数据出炉,投资者可密切留意美国初请和房市数据的表现。

外汇交易策略:MACD运行于零轴附近,W%R曲线振荡运行,上行阻力关注1.7170,下方支撑关注1.7100、1.7060。 操作建议:逢低做多,止损点位1.7060以下;逢高做空,止损点位1.7200附近。 美元兑瑞朗0.90关口前面临阻力 周三(7月16日)美元兑瑞朗大幅上涨,最高触及0.8989。欧洲时段,德国智库ZEW和瑞士信贷(Credit Suisse)联合公布的数据显示,瑞士7月ZEW投资者信心指数从6月的4.8下滑至0.1,为2013年1月以来最低水平,市场此前预期会升至5.0。尽管数据非常疲软,不过美元兑瑞郎并未明显走高。纽约时段,美联储主席耶伦在众议院继续发表证词,不过她的证词和此前在参议院的证词基本保持一致。所以市场走势也偏向于维持前期的趋势,美元兑瑞朗继续走高。耶伦表达了重视金融稳定性的观点,她还强调,美联储制定政策规则不会利用简单的数学公式,她重申了如果经济改善那么10月份将会退出QE,而她依然拒绝透露第一次加息的时间。除了美联储主席耶伦,美国方面其他几位官员也对美国的未来政策发表了看法。他们更多的则偏向鹰派的观点,敦促美联储尽早加息。 亚市盘中,美元兑瑞朗小幅回调,根据外汇平台MT4 KVB外汇之星最新报价,目前交投于0.8980附近。技术上看,美元兑瑞郎在守住0.8900关口之后在周二耶伦鹰派表态之后走高,汇价站稳0.8960意味着进一步上行目标指向0.9000整数关口。考虑到欧元和瑞郎相关性较强,因此美元兑瑞郎的上行速度很大程度上还是取决于欧元的表现。

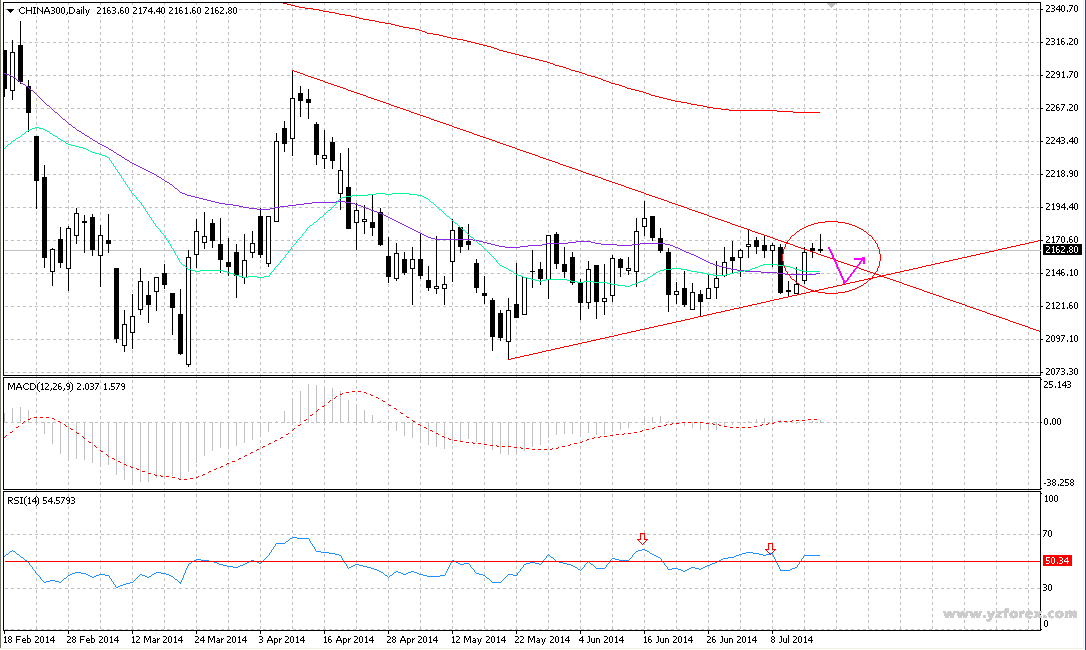

外汇交易策略:MACD运行于多方市场,KD曲线向下出现死叉,短线或展开回调,下方市场首先关注0.8960。 操作建议:逢低做多,止损点位0.8900附近;逢高做空,止损点位0.90以上。 增长达标归功中央 昨日令人振奋的消息当然是略胜市场预期的中国第二季经济增长达7.5%,但却令部份市场人士对中央会加快推出大型刺激经济措施的憧憬下降,导致昨日沪深两市下跌,所以早前说“当前形势,炒股指好过炒实股,日升日跌,引伸波幅也不大,风险较易掌控”。A股方面,中国第二季经济数据对办,但令市场对中央加快推出大型刺激措施的憧憬减少,沪深两市昨日分别跌0.15%及0.58%。 其实,尽管中国次季经济表现不俗,但房地产继续成为经济复苏的一大隐忧。上半年全国房地产开发投资增长回落至仅14.1%,房地产销售面积下降6%、销售额下降6.7%。国家统计局形容,房地产市场回落是一种向理性回归的正常现象。内房投资增长会继续下跌,今年房地产投资增长可能进一步放缓至10%水平。数据显示,上半年全国房地产开发投资较第一季度回落2.7个百分点。按销售而言,全国商品房销售面积4.8亿平方米,按年下降6%;销售额3.1万亿元,按年下降6.7%。住宅销售面积及销售额则分别下降7.8%及9.2%。施工方面,上半年房地产开发企业房屋面积61亿平方米,按年增长11.3%,增长较1至5月份回落0.7个百分点。房屋新开工面积8亿平方米,下降16.4%,惟跌幅收窄2.2个百分点。其中,住宅新开工面积5.7亿平方米,下降19.8%。 二三线城市房地产价格下跌,主因是去年的基数较高,加上市场自身有调整需要,相信房地产市场回落也是一种回归理性的正常反应。虽然房地产投资持续下跌,但政策会加大基础设施投资的力度,以此对冲房地产投资增长放缓的影响,确保固定资产投资保持平稳。 而在香港上市之央企改革概念股昨继续获追捧,国家开发投资公司旗下的华联国际昨日曾狂飙逾1倍,曾高见0.74元,虽然升势其后收窄,但收市仍升近45%,报0.5元;中国建材(3323)亦升3.2%;中粮置地(207)则涨5%。至于周二大升16%的中国食品(506)昨日则显著回软,逆市跌4.5%,收报3.21元。对于国资委公有首批6家央企作改革试点,显示国企改革已进入新阶段,中央对国企改革亦定下较清晰的指引。在四项改革试点当中,改组国有资本投资公司试点,以及混合所有制经济试点,应与股票投资者关系最大,由于国企股估值偏低,故任何国有资产交易以及重组,均可以为相关国企带来显著的估值重估。 图1:中华300指数 日线图 (图表来自外汇平台KVB Forexstar)

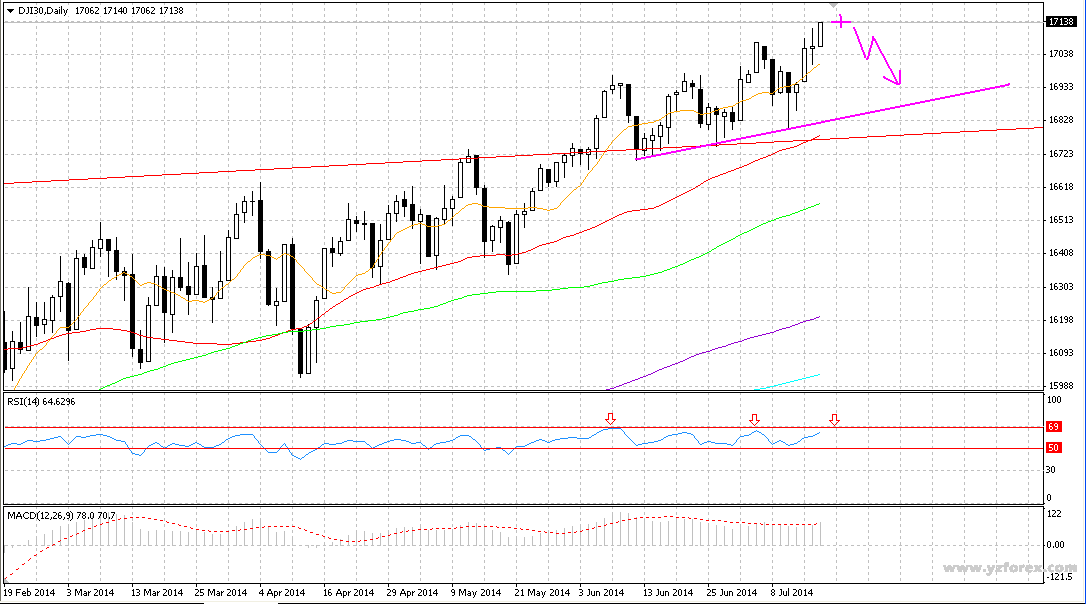

新高不断见机行事 美股本周日日有大企业绩公布,特别是大银行和投行更是焦点所在,虽然大都有盈利增长,但一个诉讼支出或和解费抵销了全季盈利。事实上,不少美资大行在海外正密密地裁员或美其名“重整架构”。昨晚美国银行BOA公布上季盈利倒退43%,表现逊预期,主要受按揭收入减少及诉讼相关开支拨备增加拖累。另外,美银美林已同意向美国国际集团(AIG)支付6.5亿美元,就其收购的Countrywide不当销售按揭抵押债诉讼和解,这笔和解费亦计入美银次季账目。美银次季有纯利22.9亿美元,每股赚19美仙,按年倒退42.9%,若剔除诉讼开支,该行上季每股盈利为41美仙。该行上季营业额,亦按年下滑4.4%。美银次季住宅按揭相关贷款为137亿美元,按年减少49%,其中首次按揭减少59%。业绩公布后,美银股价于美市早段曾跌2.4%至15.13美元。至于诉讼开支方面,截至上季,美银的诉讼拨备已从去年次季的4.71亿美元增至40亿美元。CNBC昨报道指,美银提出加码至130亿美元,就有关销售劣质按揭抵押债与司法部和解。不过,美银上季信贷质素有所改善,坏帐拨备为6.62亿美元,低于去年同期的9亿美元。 值得留意是,耶伦(Yellen)在国会发表经济前景看法时,罕有地评论股市,点名指细价股、社交媒体和生物科技业的股票估值太高,导致美股高开后回落。耶伦开始释出可能提前加息的讯号,表示如果就业市场继续显著改善,便要加快加息。耶伦的评论令市场联想起前任主席格林斯平在上世纪九十年代指美股“非理性繁荣”的言论,当时科网股热潮方兴未艾,要到2000年才爆煲。据耶伦预先准备参议院银行委员会听证会证词,指出楼价、股市和企业债券估值虽有不小升幅,但基本仍符合历史正常水平,而较低评级的企业债券估值似乎过高。纳指应声下挫,倒跌0.6%,Facebook中段跌近2%,Twitter跌1.4%,微博跌约1%,罗素2000细价股指数挫1.1%。 道指早市曾再创新高,攀上17120点,其后更在最高位17138收市,相信本周会冲高收低,然后再挑战17200点水平,标普500亦先升后倒跌。 昨天公布的美国数据继续显示经济转强。尽管美国6月零售销售仅增长0.2%,逊于市场预期的0.6%,但核心销售则表现强劲,上升0.6%。反映纽约州制造业活动的纽约州制造业指数由6月的19.3升至本月的25.6,是4年高位,远胜预期。美元在零售销售数据公布后上扬,在耶伦发表讲话后升幅扩大,兑日元升0.2%,报101.71日元;兑欧元升0.4%,报1.3566美元。金价周一急挫后,昨天有买盘趁低吸纳,但耶伦发言后则再跌,中段现货金每盎斯报1295美元,跌11.8美元。8月期金中段跌穿1300美元,报1296美元。 图1:道指日线图 (图表来自外汇平台KVB Forexstar)

图2:欧元兑美元日线图 (图表来自外汇平台KVB Forexstar)

KVB昆仑国际证券(香港) 最新消息 蜡笔小新食品(01262.HK) 公布,向融资代理偿还3,750万美元(相当于未偿还融资金额的50%)。剩下未偿还的融资,将于明年2月25日悉数清还。蜡笔小新食品表示,无意尝试提早偿还剩下融资余额,且并未接获任何提早偿还融资余额的要求。 兴业太阳能(00750.HK) 公布,建议发行9.3亿元人民币于2019年到期年息5%的美元结算可换股债券,按初步换股价每股16.11元,较前一日收市价溢价约32.5%,债券将可兑换约7,207万股,占扩大的已发行股本约9.4%。公司将申请债券在联交所上市。债券发行的所得款项净额估计约为9.03亿元人民币,公司拟用作偿还现有债务及一般公司开支。 中国外运(00598.HK) 公布,拟按每股配售价4.8元(较前一日收市价折让约4.22%),配售股份相当经扩大后已发行股份总数约7.76%。公司已就配发及发行配售股份接获中证监及国资委批准。中外运指,配售所得款项总额预计约为17.16亿元,所得款项净额预计约16.78亿元。公司拟用作一般营运资金,以支持业务发展。 经济日历 美国市场 美国6月新屋开工月率 公司业绩公布 中国生物医学(8158) 末期业绩 聚焦个股 国药控股(1099) 股价昨日收市前半小时抽高5%,主要由于国资委公布国企4项改革试点内容,并选定6家公司作为试点企业的消息推动,国药控股母公司中国医药集团总公司为试点企业之一。市场对消息反应过度。根据国药的管理层,4项改革试点内容中,只有两项与国药相关,而公司仍然在草拟详细计划,尚待国资委批准,未有明确的执行的时间表。国药的业务基本面尚无显着变动。将其评级降至“中性”,短期内上行空间有限,目标价维持25元。 大市把脉 港铁复牌惹关注港股添变数 资金持续涌港,内地次季经济增长7.5%略胜预期,港股昨日创出三连升。央企改革概念股及AH折让股料继续成为焦点;港铁(00066)公布高铁香港段延迟通车调查报告后今天复牌,亦备受关注。国务院总理李克强强调须保证完成今年目标,留意基建环保等国策股表现。 中国经济数据较预期佳,推动商品价格普遍上扬,加上英特尔(Intel)业绩报喜及并购消息刺激,带动美国及加拿大股市创新高。道琼斯工业平均指数收市升77点或0.45%,报17138.20;标准普尔500指数升8点或0.42%,报1981.57;纳斯特综合指数升9点或0.22%,报4425.97。联储局主席耶伦承认资产泡沫引发的风险,可能已处于高水平,部分已升至颇高,但整体而言,未属于脱离以往常态区间。耶伦认为,现在未属于发出警号的时间。 在美国买卖之港股预托证券(ADR)较本港收市比较,造价普遍上扬。汇控(00005)折合港元收报80.27元,高0.67元或0.8%。中移动(00941)ADR收报82.13元,高0.48元或0.6%。中海油(00883)ADR收报13.67元,高0.19元或1.4%。 ADR港股比例指数收报23604点,较周三本港收市升81点或0.3%。恒指昨日收报23523点,升63点,成交金额升至534.6亿元。国指跑输恒指,收报10475点,跌13点。李克强强调,今年政府工作报告确定的经济社会发展主要目标任务必须保证完成。同时,要在落实定向调控措施上持续发力,加快金融支持实体经济特别是小微企业和“三农”有关政策落实。官方重提推进铁路、城市基础设施、重大水利工程等建设。推动节能环保、信息消费、养老、健康、文化创意和设计等产业发展,以及加快棚户区改造、新型城镇化等建设。 恒指今早高开30点,内地公布次季经济增长7.5%优预期,但6月零售销售升12.4%稍低预期,恒指续好淡争持,更曾一度倒跌,最终全日升63点或0.27%,收23,523点。而国指跌13点或0.13%,收10,475点。大市成交额534.6亿元。 “金砖五国”成立开发银行,初始资本1,000亿美元(五国均分),并落户上海,首任行长由印度代表担当,任期五年。同时,会建立1,000亿美元(中国将出资410亿美元)紧急储备基金,需要时援助成员国。有关举措被视为要抗衡欧美主导IMF及世银。内地次季GDP按年增长7.5%,6月工业生产及零售销售按年升9.2%及12.4%,均略胜预期。不过,国统局指虽然当前经济平稳运行,但未来仍面临一定下行压力。沪深股市今天全面受压,上证及深成高见2,075及7,324欠承接,掉头扭三连升,午后低见2,061及7,251,全日收2,067及7,261,跌不足0.2%及0.6%;深A指也跌1%收1,153;创业板指数延续昨天弱势,再跌1.7%,收1,318。沪深两市成交额分别减至1,111亿及1,252亿元。 美股上升,受惠英特尔绩佳及时代华纳等并购合作消息支持,三大指数升0.2%-0.5%。不过反映细价股表现的罗素指数再跌0.2%,续受联储局主席耶伦指估值高的言论困扰。道琼斯工业指数升77.52点或0.45%,收报17,138.2点,再创新高。标准普尔500指数升8.29点或0.42%,报1,981.57点,逼近纪录高位。纳斯达克指数升9.58点或0.22%,报4,425.97点。 |

|

||

|

|

||