第一金融网主办

|

总体市况: 外汇市场方面,美股周五持稳收高,令美元指数未能进一步走高。美元指数上周五一番震荡后,基本收平于90.19。但美元当周仍创出15个月来最佳周度表现。 非美货币表现不一,欧元/美元震荡收于1.2250,英镑/美元下挫至1.3822,美元/日元基本收平于108.77,澳元/美元反弹至0.7810,美元/加元冲高回落至1.2579,美元/瑞郎反弹至0.9392。 贵金属价格小幅走低。国际现货金收至1316.30一线,白银收于16.34美元/盎司。 能源方面,美国原油价格持续重挫至59.07美元/桶。 隔夜关键事件: 1.美股再度反弹 美股上周五大幅震荡后最终收高,暂时止住“黑色一星期”的颓势表现。 道琼斯工业平均指数收盘上涨330.44点,涨幅1.38%,报24190.90点;标普500指数收盘上涨38.55点,涨幅1.49%,报2619.58点;纳斯达克指数收盘上涨97.33点,涨幅1.44%,报6874.49点。 不过,美股盘中表现十分动荡。例如,道指盘中振幅就超过850点。且美股仍创下逾两年最差单周表现。 美股反弹令得部分非美货币兑美元跌势暂止,金银避险买需减弱而价格再度走低。 2.加拿大就业数据 加拿大统计局公布的数据显示,加拿大1月就业人数下降8.8万人,预期为增加1.0万人,前值为增加7.86万人。 其中,全职就业人数增加4.9万人,前值为增加2.37万人。兼职就业人数下降13.7万人,前值为增加5.49万人。 数据同时显示,加拿大1月失业率自前值的5.7%升至5.9%,预期为5.8%。 粗看之下,加拿大1月就业人数意外下降且失业率高企。但观察分项数据后,就会发现降幅主要是出现在兼职部分,全职就业人数增幅还高于前值。 因此,该数据表现是喜忧参半的。最终,美元/加元在该数据背景下还是冲高回落的。 主要品种走势分析: 欧元/美元

从日线图来看,欧元/美元回落风险犹存,后市继续关注对此前所说的1.2160支撑的测试可能。汇价上方阻力仍位于1.2410水平。

从MACD指标来看,快线下穿慢线构成的“死叉”犹存,绿色动能柱放大,汇价走势和动能柱的变化一致。

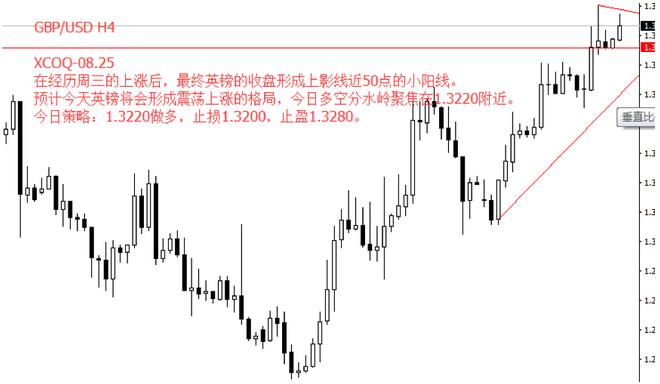

(欧元/美元日线图 来源:HotForex) 英镑/美元

从日线图来看,英镑/美元如期走低测试了此前所说的1.3815支撑,下行关注1.3710水平。汇价上阻仍位于1.4010水平。 从MACD指标来看,快线下穿慢线构成的“死叉”犹存,绿色动能柱放大,汇价走势和动能柱的变化一致。

(英镑/美元日线图 来源:HotForex) 美元/日元

从日线图来看,美元/日元震荡交投后,总体下行趋势完好,测试此前所说的108.20支撑并构成下破的风险犹存。汇价上阻仍位于110.55一线。 从MACD指标来看,快慢线都在走平,红色动能柱收缩,汇价走势和动能柱的变化一致。

(美元/日元日线图 来源:HotForex) 澳元/美元

从日线图来看,澳元/美元虽然有效反弹,但上方仍需关注0.7845阻力的压制作用。如果无法站稳该阻力上方,则汇价仍有回落看向0.7750水平的风险。毕竟,澳元自1月末始的高位回落趋势仍完好。 从MACD指标来看,快线下穿慢线构成的“死叉”犹存,绿色动能柱收缩,汇价走势和动能柱的变化基本一致。

(澳元/美元日线图 来源:HotForex) 美元/加元 从日线图来看,美元/加元冲高回落后,表明对此前所说的1.26阻力测试未果。汇价后市若下行,则初步关注1.2495一线。而当下汇价的关键阻力在1.2690水平。

从MACD指标来看,快线上穿慢线构成的“金叉”犹存,红色动能柱收缩,汇价走势和动能柱的变化基本一致。

(美元/加元日线图 来源:HotForex) 国际现货金

从日线图来看,金价的再度走低令此前所说的1307支撑二次遭测风险上升。虽然金价目前亚盘强势反弹,但需要关注1333.25阻力压制效果。 从MACD指标来看,快线下穿慢线构成的死叉犹存,绿色动能柱开始收缩,金价与动能柱表现基本一致。

(国际现货金日线图 来源:HotForex) 国际现货银

从日线图来看,白银的温和承压也令其看向此前所说的16.10水平的概率上升。银价目前亚盘反弹,但其在16.80水平的阻力仍较为明显。 从MACD指标来看,快慢线双双向下。绿色动能柱收缩,银价的表现和动能柱变化基本一致。

(国际现货银日线图 来源:HotForex) 美国原油

从日线图来看,美国原油价格如期进一步下挫并达成此前所说的60.10水平。后市若续跌,则不排除看向57.20水平的可能。其上阻仍位于62.20水平。 从MACD指标来看,快慢线向下,绿色动能柱放大,油价表现和动能柱变化一致。

(美国原油日线图 来源:HotForex) 宏观焦点分析: 1.特朗普基建计划 特朗普政府预计将于当地时间周一公布基础设施投资计划。计划将提议在未来10年内划拨2000亿美元的联邦资金,用于投资全美的基础设施项目,以此来鼓励引导地方政府和私人机构投资,最终试图总计产生1.5万亿美元的新投资。 也就是说,特朗普计划将为修复和升级美国基础设施创造1.5万亿美元的资金。不过,其中只有2000亿美元来自联邦直接支出,其余资金寄望于州和地方政府。 对于市场而言,基建计划有利于美国经济前景,从理论上来说应该利好于股市。但市场也会认为资金的投入会令通胀更快达到目标,从而加速美联储升息。而这又是股市投资者所担忧的。 至于汇市和贵金属等市场而言,近期显然走势受到股市表现的左右。因此,基建计划对各主要市场的影响都可能是具有两面性的。 2.欧佩克月度报告 本交易日,欧佩克将公布月度原油市场报告。 近期油价表现完全被股市所左右。以美股为代表的全球性股市崩跌,致使油价已经自66美元/桶的高位崩落至最低的58美元/桶附近。 这一背景下,欧佩克在原油供应上将采取何种态度,是关注的重点。此外,从长期来看,原油供应端仍将是主导油价走势的核心因素。 今日关注重点 特朗普公布基础设施投资计划――关注美元相关货币对及美元计价金银原油 欧佩克公布月度原油市场报告――关注原油 |

|

||

|

|

||