第一金融网主办

|

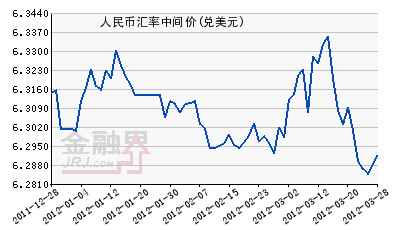

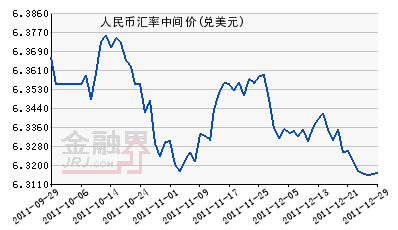

多重利好推动 风险货币维持强势 德国宪法法院的裁决为决策者采取新举措解决区内债务危机铺路,德国宪法法院周三表示,该国可以批准欧元区新的纾困基金及预算协定,但需确保在未经国会同意下不得增加德国的财务曝险。法院设下的准许条件还包括:德国在欧洲稳定机制的负担不得超过1,900亿欧元,且必须由德国下议院批准。 英国统计局9月12日公布的数据显示,以国际劳工协会方法统计,英国至7与三个月ILO失业率为8.1%,预期为8.0%,至6月三个月失业率为8.0%。适龄人群就业比率为71.2%,不参与劳动力市场的适龄人群达22.4%。至7月三个月ILO失业人数减少0.7万人。英国至7月三个月失业率走高并超出预期,但8月失业金申请人数意外减少,且8月失业金基础失业率下滑,显示劳工市场紧缩局面稍有缓解。 此外,欧盟统计局昨天公布的数据显示,欧元区7月工业产出月率上升0.6%,预期为持平,年率下降2.3%,预期为下降3.3%;6月工业产出月率与年率分别下降0.6%与下降2.1%。欧元区7工业产出取得反弹,因资本商品产出增幅抵消了耐用品与非耐用品产出的下滑。 美联储政策细节分析及市场表现 根据路透调查,分析师预计美联储明日宣布第三轮量化宽松政策的机率为65%,高于8月时的预估结果60%。美联储将公布最新利率决议将与明天凌晨揭晓,02:15美联储主席伯南克将举行新闻发布会。 某美商媒体昨天公布的一项调查结果显示,华尔街经济学家对美联储进一步放松政策的积极影响表示质疑。大多数华尔街经济学家预计美联储将启动新一轮债券购买计划,但可能不会对提振经济产生较大效果。 调查显示,若美联储额外购买5,000亿美元债券,1年内失业率将降0.1个百分点,并提振国内生产总值0.2个百分点。此外,刺激计划将在12个月内将通胀率推升0.2个百分点。华尔街经济学家预期中值为美国第三季度GDP增长1.9%,2013年美国GDP将增长2.4%。此外,失业率将在明年年底降至7.7%。 美国股市昨天收盘小幅收涨,因在美联储可能公布新一轮经济刺激举措前,投资者态度转趋谨慎。 欧洲股市9月12日升至逾一年新高,泛欧绩优300指数收高0.1%,报1,108.02点;欧元区绩优股指数Euro STOXX 50上扬0.3%,报2,564.80点;英国FTSE 100指数上涨0.17%,报5,782.08点;德国股市DAX指数上扬0.46%,报7,343.53点;法国CAC 40指数上扬0.18%,报3,543.79点。 西班牙10年期国债收益率跌7个基点,报5.65%,裁决前报5.71%,一些策略师表示,未来几日可能跌至5.5%.7月底,该收益率高见7.8%。西班牙和意大利国债收益率是否能保持目前的下滑趋势就要看西班牙是否会寻求救助,这是欧洲央行购债的先决条件。 外汇策略师宓杭东认为,最新的美联储政策会议将决定美元下一阶段的走势。美国八月非农报告令人失望的同时也点燃了市场风险偏好情绪。德国宪法法院裁决为欧银的新购债计划扫除障碍,风险货币及股市也随着此种预期大幅走强,目前风险货币仍然维持在高位。如果美联储在本次利率决议中没有推出量化宽松,预计美元会选择低位震荡有企稳的可能。反之,美元将承压下行。 主要货币运行方向及临界位 欧元/美元 短线压力:1.2970短线支撑:1.2820日内短线震荡 英镑/美元 短线压力:1.6170短线支撑:1.6030日内短线震荡 澳元/美元 短线压力:1.0520短线支撑:1.0400日内短线震荡 美元/日元 短线压力:78.300短线支撑:77.500日内短线震荡 美元/加元 短线压力:0.9810短线支撑:0.9730日内短线震荡 美元/瑞郎 短线压力:0.9430短线支撑:0.9320日内短线震荡 日内重要经济数据及财经事件 09:00 澳大利亚 9月份消费者通胀预期 前值2.4%;市场影响★ 09:30 澳大利亚 联储公布季度公报 12:00 日本 8月份东京地区公寓销售 前值-1.0%/年 15:15 瑞士 8月份生产者/进口物价指数 前值-0.3%/月,-1.8%/年;市场影响★ 15:30 瑞士 央行公布货币政策报告 15:30 瑞士 央行公布利率决议 前值0.0%;市场影响★ 16:00 意大利 8月份消费者物价指数 前值0.4%/月,3.2%/年 16:00 欧元区 欧洲央行公布月度报告;市场影响★ 17:00 欧元区 二季度劳工成本 前值2.0%/年 20:30 美国 8月份生产者物价指数 前值0.3%/月,0.5%/年;韬客预测1.0%/月;市场影响★★ 20:30 美国 8月份核心生产者物价指数 前值0.4%/月,2.5%/年;韬客预测0.2%/月 20:30 美国 9月8日当周初请失业金人数 外汇策略师 宓杭东(外汇网) |

|

|

|

||

|

|

||