��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | �������� |

|

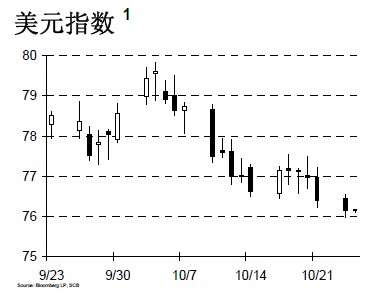

����ͼ���Ͽ�����Ԫָ����ǰ������λ��80.1�������ô���ȥ��10��������1��ȫ�����Ƶ�23.6%�ص�λ������2����Ѯ��ֹ��Ԫ���ǣ��˴��ܷ�ͻ�ƣ�������Ԫ��������ǿ���Ĺؼ��� ������Ҫ���Ҷԣ� ����ŷԪ�� ���̼�1.3113 ���1.3283 ��ͼ�1.3095 ����3��9�����磬ϣ��������ծ�ƻ������ս��������ȴ�85.8%������ִ�м����ж�����(collective action clauses��CACs)�����75%�ż�����־��85.8%�����ծȯ��Ը����ծ����ǣ�����ʹ�ü����ж�����ı�������ծ�ƻ������ղ����ʴﵽ95.7%��ϣ��������ŷԪ���ĵڶ���Ԯ���ʽ����һ��������ΥԼ�Ŀ�����Խ��ԽС�� ������ϣ������ʹ�ü���������ʹ���ծȨ�˻�ծ���ʵ��ں�����ƷЭ��(ISDA)�����˾�Ϊ�����¼���������Լ30����Ԫ������ΥԼ����(CDS)�����������ķ�Χ������û�в��롰��Ը�����Ƕ����ܵ�CDS������ծȨ�������ծȯ��ֵ��ȥ�ܹ���ó����Ľ��֮����ʵ����ISDA��������CDS���⳥���������һ����С�ķ�Χ�������⳥����С��ϵͳ��Ӱ�����ޣ�ISDA��������δ�����г��Ľϴ�Ӧ��ͨ�����ֻ�ծ�ƻ������ܽ�����ծȯ�ܹ�ģ�ﵽ����1,970��ŷԪ������˵����ȡ���˳ɹ��� �����Ӽ���ָʾŷծΣ����չ����Ҫָ�꿴�������10���ڹ�ծ�����ʳ����½���5����CDS���䵽ȥ��8�µ�ˮƽ����־��ŷծΣ���������ƣ�������Ҳ�����ڴˣ��ڲ��ܱ�ø��õ�����£��ƺ����ָ����Ѿ��������г�������߶�ŷԪ�Ļ�������������Ӱ���г�������Խ��Խ����û�������ƫ�ơ����ھ���������ǿŷ���ľ��沢δ�ı䣬���ŷԪ�γɽ�Ϊ������Ӱ�졣 ��������3��9�գ�ŷԪ�Ѿ����������������·�1.3��Ϊȥ��10�µ�����1���µ����Ƶ�23.6%�ص�λ������2����Ѯ֧��ŷԪ��Ҳ�Ǻ���ŷԪ����ǿ������Ҫ�ּʣ�һ������������̽1.26�Ŀ����Խ���������ֻҪŷԪά���ڸ����Ϸ�������л���ά�ֿ��������ơ� ������Ԫ�� ���̼�1.0570 ���1.0663 ��ͼ�1.0561 ��������������3��6�վ��е���Ϣ����������ά��ָ��������4.25%���䣬��Ԥ��ʵ��ЧӦ��Ӱ���£���Ԫ������ִ���ص���7�չ�����ȥ����ļ���GDP����Ϊ����������0.4%�����������ڴ�ǰ������1%��Ҳ����Ԥ��ֵ����0.8%��8�չ�����2�¾�ҵ������ʾ����ҵ��������1.54���ˣ�����Ԥ�ڵ�����5000�ˡ�����Ԥ�ڵľ������ݾ�ֻ��Ԫ�����γɶ���Ӱ�졣����������֧�Ű�Ԫ���ǵ�һ����Ҫǰ���ǰ����õ����ƣ�����һ�������ڼ������й�����Ԥ�ڵ�2�¾�������Ҳ���Ԫ��õ�֧�ż��١��ھ�����Ԫ��һ��Ͷ���������г���������������Ԫ���ʵĺ��壬Ԥ��δ��һ��ʱ�䣬��Ԫ�ٴ��¸ߵĿ����Ժ�С���������лز�200����ߵĿ��ܣ�Ŀǰ������1.04�������������г����������ĸ��ƣ���Ԫ�������ڴ���Ļ�����ά�ָ�λ�ļ��ʽϴ� ������Ԫ����Ԫ�� ���̼�82.42 ���82.64 ��ͼ�81.46 �����������䣬��ǿ���ķ�ũ���ݵĴ����£���Ԫ����Ԫǿ�����ǣ�һ��ͻ��ǰ�ڸߵ㣬����82.5������ͼ���Ͽ���81.7������Ϊ2011��1���ȵ�4����ȫ�����Ƶ�61.8%�ص�λ�����н�Ϊ��Ҫ�����壬����ͻ�ƣ�����Ԫ����Ԫ��������̬����ȷ����ǰ��Ŀ��ָ��09���10��ߵ����γɵ�ѹ���ߣ�Ŀǰ��84��������ֵ��ע����ǣ��������ձ��������ˣ���Ԫ�����ܵ�������ҵ����֧�ţ���˳���ͻȻת��Ŀ�����Ҳ�Ƚϴ� �����ƽ� ���̼�1712.59 ���1714.09 ��ͼ�1677.34 �����ƽ��ڽ������߳�̽���������ƣ�2��29�յĴ���ӽ�100��Ԫ����ǰ�����ǵ���̬��ƻ����г����������������������ԭ�����ȣ�����QE3 ��ŷ�������Ƴ������������ʲ����Ŀ������½����г������ԵĹ��������Գ���������֧�ţ���Σ�ŷԪ�����ij������ƣ���ƽ�ı��������������ˣ�Ԥ�ƽ���ڽ��������������߳��������е����ƣ�1800��Ԫ����������Ϊ��Ч��ͬʱ������ʷ�Ͽ���ÿ��ڶ����Ƚ�����ƶ���Ϊƽ�ȣ����Ԥ�ƽ�����·�����֧���ߺ�1800��Ԫ֮����п����Ŀ����Խϴ� ��������ƽ�������ǣ������������ȹ̡����������������Ϊ����������ö��ı��������Ԥ�ڣ������۳����ش�ѹ�������ܵ���������Ϣ������нϸߵķ��ա� |

|

|

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|