第一金融网主办

|

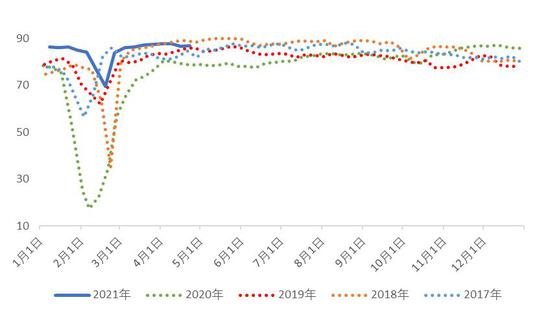

第一部分 市场研判  图2:沪锌主连走势图  2.现货走势 从现货市场来看,农历春节结束之后,国内主流消费地的现货升贴水表现出较大差异,沪锌4月合约交割换月前华东地区现货升水30-50元/吨,随着下游消费的回暖带动刚性需求的提升,现货市场交投氛围相对较好,整体保持升水状态。华南地区虽然下游需求也有所改善,但因库存增量明显。在持货商变现诉求的影响下,现货成交在贴水20-60元/吨。华北地区,在绝对锌价上涨的过程中,上游炼厂发运量持续提升,施压现货成交价格,现货贴水10-30元/吨。4月合约交割换月后,随着进口锌锭的持续流入,加之国内炼厂产量处于高位,现货出货压力逐渐增大,华东市场现货由升水30元/吨转为贴水40元/吨。华北地区因钢材及锌价上行,下游镀锌企业采购意愿不足,拖累现货成交价回落至贴水60/吨左右。华南地区的下游需求相对平稳,报价较为坚挺,成交价自贴水60元/吨转至升水10元/吨左右。 图3:上海地区0#锌价格及升贴水变化  3.库存数据 库存方面来看,截至4月23日,LME锌库存为293550吨,较3月增加30175吨,海外库存维持累库状态。一方面受海外尾段疫情继续肆虐影响,在消费复苏过程反复中断的情况下,因供应端的修复情况好于需求,使得海外供应维持在过剩状态。另一方面在中国经济修复程度领先全球的情况下,海外过剩货源继续向东南亚港口地区转移。但在国内进口窗口维持关闭的情况下,海外市场的过剩货源只能通过交仓进行消化。 国内方面,截止4月23日,锌锭社会库存合计18.29万吨,较3月下降4.9万吨,国内库存进入去化状态,但去库幅度弱于往年同期。4月国内锌锭产量维持在较高水平,上海作为国内最大的锌锭贸易市场,上游炼厂发货量持续高位。同时在国内疫情控制相对较好的情况下,进口锌锭流入量超预期增加,对华东现货市场造成较大的消化压力。天津地区随着下游企业的如期复产,现货需求稳中有升。同时绝对锌价月内短暂调整后带来了下游的补货需求,并且内蒙能耗双控政策也限制了炼厂的产量释放。广东地区随着下游需求的恢复性增长,叠加锌价走低时的补库需求,整体出库情况较好。不过在下游消费增量有限以及进口锌锭持续流入的情况下,库存端的去化幅度相较往年还是表现较弱,并且从短期情况来看,后续改善空间也较为有限。 图4:LME锌库存  图5:国内社会库存  第三部分 供需分析 1.海外供应状况 从锌精矿供需情况来看,国际铅锌小组数据显示,2021年2月全球锌精矿产量107.4万吨,同比增长2.09%,环比增长0.68%。从月度产量来看,2月海外矿石产量继续保持在正常水平,并延续环比正增长态势。从前期海外各大矿山公布的报告情况来看,随着海外疫苗接种范围的扩大,在部分国家陆续解除封锁禁令的情况下,因矿产利润的持续走高,使得矿山产出速度加快。其中大型矿山因抗疫情冲击能力较强,产量水平已超过往年正常水平。而小型矿山抗风险能力相对较弱,复产节奏稍显缓慢,但也逐渐恢复至正常水平。不过受一季度海外尾段疫情的持续发酵影响,特别是变异病毒的快速传播令部分矿产国家再度收紧了防疫政策,因此后续海外产量仍有环比回落的可能。 从锌锭供需情况来看,国际铅锌小组数据显示,全球2月精锌产量114.9万吨,消费量108.3万吨,供应过剩6.54万吨。2月全球锌市供需继续处在过剩状态,一方面由于冶炼行业受疫情冲击较小,伴随海外疫情防控政策的陆续解除,因矿石供应的逐步恢复,使得精炼锌企业的产量修复情况较为顺利,单月产量已恢复至往年正常水平。并且在绝对锌价持续走高的刺激下,后续产量还有继续释放的空间。另一方面海外市场的消费情况则继续不如人意,在刺激政策效用边际递减的情况下,因经济增速接近边际,使得短期需求增量较为有限。同时受尾段疫情的持续发酵影响,特别是变异病毒的快速传播使得部分欧洲国家再度收紧了防疫政策,在终端需求难以顺畅释放的情况下,海外精炼锌的过剩状态或将延续。 图6:ILZSG全球锌矿产量  图7:ILZSG全球精炼锌供需平衡  2.国内锌精矿供应状况 从加工费来看,截止4月23日,国内最新北方矿加工费均价4000元/吨,南方矿加工费3800元/吨,进口矿加工费在70美元/干吨。3月国内春节期间停产的矿山大部分已恢复至正常生产状态,少部分矿山仅采矿系统恢复,选矿系统要等到4月底恢复,因此精矿整体产出有所增加,基本符合季节性的复产特征。但受内蒙古能耗双控政策影响,3月二道河银铅锌矿减产三分之二,当月产出仅三千余金属吨。4月之后,内蒙古能耗双控政策暂无更新影响,当地矿山生产逐渐恢复正常,截至发稿当地锌矿增量近一万余金属吨,为4月国内锌矿带来主要增量。同时云贵等西南矿山随着选矿系统的恢复也贡献部分增量。另外随着前期船期的临近,海外进口矿到货量的增加或加速国内精矿供应的恢复进度。 图8:国内锌精矿加工费  图9:锌精矿进口盈亏  3.国内精炼锌供应状况 上海有色网的调研数据显示,国内3月精炼锌产量49.69万吨,环比上涨5.45%,同比增长6.49%。3月国内精炼锌产量恢复不及预期。主要原因是受内蒙地区能耗双控的政策影响,在碳达峰碳中和概念持续发酵的情况下,精炼锌行业也受到了波及,内蒙地区多家精炼锌冶炼企业在政策目标的潜在压力下,被动调整产能规模以降低能源消耗水平。同时国内锌矿供应依然偏紧,在国内锌矿加工费持续走低的情况下,部分高成本冶炼产能存在亏损风险,使其在3月内降低生产计划以缓解经营压力。另外部分炼厂的常规检修也令月内产量出现下降。4月国内供应端的整体恢复水平依然不及预期,受环保督查组进驻湖南地区影响,部分再生企业主动减停产进行应对。同时云南及新疆地区部分企业的常规检修也将对月内产量造成影响。因此我们预计4月国内精炼锌的产量仅能小幅修复。 图10:国内精炼锌产量  4.精炼锌进出口状况 海关总署最新数据显示,2021年3月进口精炼锌4.6万吨,环比上涨23.55%,同比增加67.27%,合计出口精炼锌0.07万吨,2021年3月净进口4.54万吨。2021年1-3月累计进口13.3万吨,同比上涨62.54%。3月LME锌库存保持去化,0-3贴水收窄至12.5美元/吨,从侧面反应海外消费正延续稳步复苏态势。并且随着全球疫苗接种范围的不断扩大,海外部分地区新增确诊病例的持续下降,带来更为持久的复苏预期。不过近期欧洲多国再度收紧防疫措施,同时秘鲁的封锁政策也在继续延续,仍需警惕疫情反复对经济复苏带来的干扰。国内锌精矿供应仍维持偏紧格局,加工费继续保持在较低水平。需求上随着春节假期后消费的陆续复苏,下游需求呈稳步回升态势,对国内现货成交价格有一定的提振作用,并令进口窗口间或打开。不过受四月内蒙古能耗双控政策影响,个别冶炼企业因响应政府号召而出现减产,同时国内亦有部分炼企进行检修,对国内现货供应产生影响。伴随二季度终端需求的继续释放,国内市场对进口货源的依赖程度或将小幅上升。不过受进口窗口仍未打开影响,预计4月精炼锌进口量或与3月进口量相当,环比增幅有限。 图11:锌沪伦比值及进口盈亏  图12:精炼锌进口  5.需求端 上海有色网调研数据显示,3月镀锌企业开工率91.24%,环比上涨53.77个百分点,同比上升12.73个百分点。3月镀锌企业开工率较2月出现了明显的上涨,分板块看,镀锌管企业随着终端项目的陆续恢复,新增订单不断增加,大型企业基本处于满产状态,整体开工率提升明显,但因锌价和钢材价格集体高企,终端的观望态度仍然存在,产品产销尚未平衡,企业成品库存持续累增。镀锌结构件方面,在产结构件企业的生产情况不及镀锌管,虽有年前积压的刚需订单贡献增量,但在原料价格高企和两会环保限产的影响下,产量出现小幅下降,尤其是代加工企业的降幅较为明显。镀锌板由于国外建筑订单表现坚挺,叠加国内原料价格的上涨挤压,出口订单好于内销。据上海有色网调研了解,大型镀锌厂年后开工较为积极,基本可以做到复工即满产得状态,主因大部分企业年前原料库存有积压,生产利润整体尚可,且大型企业议价能力较强,原料供应延后的影响较少。但由于终端企业的观望情绪较浓,成品库存积压较多,企业再生产压力较大。中等规模企业受钢材和锌锭价格的双重挤压,生产成本增加明显,部分年前锁定价格的订单出现亏损之后,企业延后交单的意愿有所上升。同时两会期间的环保检查亦拖累产量释放,使得整体表现不及预期。小型企业3月复工之后产量有所增加,带动开工率提升,脚手架、铁塔订单虽有增量,但整体增量略有不及,且终端观望情绪较浓,订单暂缓、延迟交货现象较为明显。根据企业的排产计划,4月镀锌开工率将环比回升。 图13:重点企业镀锌板带产量  图14:130家企业镀锌板卷周度产量  从终端数据来看,1-3月份,房地产开发企业房屋施工面积798394万平方米,同比增长11.2%。其中,住宅施工面积563125万平方米,增长11.6%。房屋新开工面积36163万平方米,增长28.2%。其中,住宅新开工面积27057万平方米,增长30.1%。房屋竣工面积19122万平方米,增长22.9%。其中,住宅竣工面积13888万平方米,增长27.1%。1-3月全国房地产开发投资27576亿元,同比增长25.6%;比2019年1-3月份增长15.9%,两年平均增长7.6%。其中,住宅投资20624亿元,增长28.8%。一季度地产销售旺盛带动房企新开工补库存意愿的回升,对整体投资的拉动作用较为明显。不过在房地产融资政策收紧以及集中供地政策的影响下,房企拿地节奏和方式或有所变化,对后续数据或产生一定的负面影响。但基于房企回笼资金的潜在需求,开竣工端的回暖情况仍将保持一定的韧性,后续锌材消费的景气度也将随之提升。 从汽车产量来看,3月份汽车产量为246.2万辆,同比增长71.62%。受2020年疫情导致的低基数效应影响,3月国内汽车的产销情况继续呈同比大幅增长态势。与2019年3月数据相比,目前国内汽车市场的产销情况也已逐渐恢复至正常水平。随着国内疫情风险的逐步下降,因经营生产活动加速恢复,使得汽车等耐用品需求出现回升。在政策面继续推出各类促汽车消费的情况下,叠加4月上海车展各大车企集中推出新车型,国内汽车消费有望继续保持高速增长态势,并且在新能源汽车渗透率不断提升的情况下,锌材需求的应用空间也有望得到提升。 总体来看,4月随着春节假期因素的逐渐散去,国内经济秩序逐渐回归正常。并且在国内新冠疫情风险不断下降的情况下,伴随疫苗接种率的持续回升,在终端消费环比走强的刚性支撑下,叠加各类促消费政策的落地加码,我们对后续旺季消费持较为乐观的态度,部分细分板块或有较为亮眼的增长表现。 图15:房屋新施竣面积同比  图16:汽车产量及同比 银河期货 沈恩贤 |

|

||

|

|

||