��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | �������� |

|

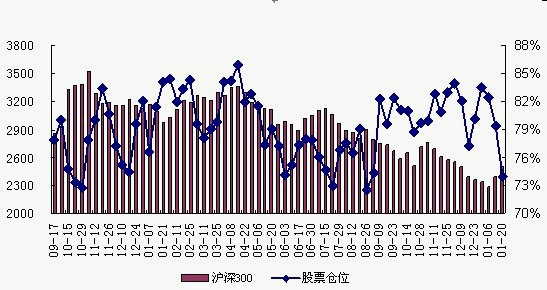

�������ͳ������͡�Ͷ��֮�ǡ� ˮ�ཨ�Ļ�ӭӯ���յ� ���������г����ڳ��Ĺ�ע�������������������ҹ�Ŀǰ�����ʽϵ͡�δ����չ�ռ�ϴ�������һ�������ƽ�����������ġ����ͳ���������������ͳ�Ļ�������Ͷ�ʣ������ƶ����ܻ������ǻ۳��С����ѵȶ��ز�ҵ���ķ�չ������A�ɶ��ԣ������ͳ������ھ��õ��ƶ��������ָ������µ��Ŀռ䣬���й����ͨ����ˮ���������ܽ�����ҽ�ơ������Ȱ�������������������IJ�������������Ͷ�ʱ�ĵ�ѡ��Ҳ������ϸ�����������ھ��������ҵ����ͷ�ɡ� �������������ƽ� ������������ ����վ�ھ�������DZ�������½��ͽṹת�͵Ĺؼ�ʱ�㣬��ԡ��˿ں�������˥�ߺ͡�����˹�յ㡱�ĵ������й��������ٶȳ�Ϊ��ǰ������ע�Ľ��㡣�������Ǵ��ҹ������ͺ�̶ȡ���չ�ռ仹�����������������ڽ��ܳ�һ��ʱ�䶼�����������ƽ���Ҳ����Ϊδ���ҹ�������������Ҫ������ ����Ŀǰ���ҹ������ʻ�����51%���ң������������г��������ƫ�͡�������ҳ��л���һ���ѽӽ������80%���˾��������ҹ�������������ǡ����ɱ����ܱ߹��ң�������Ҳ��60%���ϡ������ݹ��ʾ��飬�����ʴﵽ70%�Ż��ȶ�����������ζ�ţ��Ӻ���ȽϺ;�����ɵĽǶȿ����й����ĽŲ�����Զδ��ͣЪ֮ʱ�� ����ͬʱ����ҵ������Ķ�Ӧ��ϵ���ԣ��ҹ��ij��л�ˮƽҲ�ϵ͡�����Ǯ��������緢չģ�ͣ�һ���Ĺ�ҵ���ʴﵽ30%ʱ�������ʿ��Դﵽ60%����ҵ���ʴﵽ40%ʱ��������һ����75%���ϡ�Ŀǰ���ҹ��Ĺ�ҵ���ʽӽ�40%���������ʲ�51%�����ֳ����빤ҵ��ˮƽ�ı��룬�����ҹ����ķ�չ�ռ�ͱ�Ҫ����Ȼ�ϴ� �������⣬��������ڳ��߶����ӣ���ָ�����������й������������DZ�����ڣ����й����������־õ�����������֮���ڸ��ǽ�һ�������������й���ɫ����ҵ������Ϣ��������ũҵ�ִ�����·����Ԥ��δ�����ͳ�����Ϊ���־����������ƶ�����ĸ��ս�Է�չ���ߡ� ������һ�����������DZ�ھ������ٵ��½�������������ƽ���������Ϊ�ҹ��ľ��÷�չ�ṩ�������������ڴ�������ũ���˿ڽ�������ͬʱ��Ҳ��������������Ĵ�����ӣ��������˻�����ʩ������������ʩ�Լ�ס�������Ͷ��������˵�������̹ᴩͶ�ʺ����ѣ��Ǵٽ����÷�չ����Ҫ����Դ������Ҫ���ǣ��������Ļ�����ʩ����������������ҵ���Ĺ�ʣ���ܡ����ƾ�����ɴ�Ͷ������������������ת�͡�����������ڽ��ÿ�����һ���ٷֵ㣬��ô����20�����ܴﵽ70%��Ҳ����˵��������������Ͷ�ʡ���������Ϊ���ھ���δ��10-20��ķ�չ�ṩ�����������ٽ�����ת�͵�ƽ�ȹ��ɡ� ������ͳ+��ɫ+�ǻ� ���ϲ�ҵ���� ����ֵ�ù�ע���ǣ����ڹ��ڡ����ͳ����������������¡���Ҳ����ζ�ţ��������˴�ǰʮ��ķ�չ�����ͬʱ�������������ų��µ����㣬��ز�ҵ��Ҳ�����Ϲ���ȫ�����档 �������ȣ�������ʩ���轫��������٣�����Ӧ���ķ�չ�����ų����˿ڵ������Լ�����Գ�������Ҫ�����ߣ����й����ͨ��ҽ����ʩ����ˮϵͳ�Ȼ�������δ������������С����У�һ�߳��е��˿�����Զ���ڶ����߳��У���˹����ͨ��������Ϊ���У���Ͷ�ʵ�����Ҳ��Ϊ���ԡ�������ʿָ��������й��ij������ƽ�����ô�����ͨ��Ͷ���ڡ�ʮ���塱֮�����Ž�һ�����ŵĿ��ܡ� ������Σ���С�������ƽ������ڴ�ͳ����Ͷ�ʺ�������������ǰ�ij�����Ҫ�����ڴ��г��У����´��г������سǡ�����չ��ƽ�⣬��˽�Щ������ͳ���ʼ��С������б��С���������ʩ��չ�в����죬����Ԥ�ƻ��ȡ�����IJ�������������ũ��ˮ�������ز��Ȼ�����ʩ���裬�Ա������������������ҵͶ�ʡ������ų����ƽ��������߳��е������������������٣������̼����Ѳ�ҵ�ķ�չ�� �����ٴΣ����˷�չģʽ�������˲�ҵ�������ͳ���������äĿ��չ���������������Ǹ�Ϊ��������Ϊ�ǻ۵ij���Ϊ����ת�ͺ������������ƽ̨���������������ų����ʵ���ߺ�����ϰ�ߵı�Ǩ���ҵ硢�������Ҿߵ���������Ʒ�������٣�ȼ������װ����ý���ջ���������Ҳ��ͬ������������Ⱦ�������ġ���Ч�ʵľ�ʽ����չģʽ����Ϊ�̣���ɫ��������ɫ����������������ˮ���������ܽ������ĵȻ�����ҵ�ܵ������������ٻ���������Ϣ������ļ��٣��ǻ۳�����ȡ���ַų���������ܽ�ͨ����������������ҽ����Ϣ���Լ������Ȳ�ҵ������ÿ��ٷ�չ�� ������֮�����ͳ����ƽ�����������ط������ڳ��й����ͨ���衢��Ȼ��������������ˮϵͳ�ȷ����Ͷ�ʼӴ�Ҳ��ʹ����ɫ����������������ˮ���������ܽ��ġ��ǻ۳��е����˲�ҵ�������棬�����������߳��еĻ���������ˮƽ�� ����ָ����֧�� ���ϸ�� ���������ͳ������ƽ������ڸ��ƺ�۾��û��������������ҵ�����ȡ�����A�ɶ��ԣ��������������ij�����������һ���̶���֧��ƣ��ָ������ذ����ɸ�����ýṹ�Ի��ᡣ ������۲��棬������δ���ҹ��������衢�ٽ�����������ʵ�ֽṹת�͵���Ҫ������ͻ�ƿڡ������ͳ���ս�Է����ȷ���������ڼӿ쾭�����Ȼ�������Ϊ�����������A�ɣ�ָ��������еĿռ��ܹ����Ի�����ա�����ָ��ƣ�����У�����2000�����ڵײ��������������¡�ʵ���ϣ���������ܹ���ú�������������ô����ָ�����пռ�Ͳ��ع��ڱ��ۡ���ʹ����2000�㣬Ҳ������ζ������ͨ���Ĵ��Ͼ������ͳ�������Ͷ������ʺͳ��м���Ч�����ߣ���������������ͻ�����ʩͶ�ʵ������Լ�������������ѵ����ӣ��Ӷ������ͷų��������DZ�ܣ��ٽ����ó���ƽ�ȽϿ췢չ�� �����й۲��棬�����ҵ�Լ�������ֵ�ù�ע���������ͳ�����ص�Ͷ���У��������ķ��ز�����ز�ҵֵ�����й�ע����ɫ�������ǻ۳��С�����ȼ�������й����ͨ���ݶ�������������Ҳ������������������ͳ��������룬�Խ�����ҽ�ơ��籣��Ϊ��Ҫ���ݵĹ��������ٷ�չ����ҵó�ס��������Ρ��Ļ���ý�����Ѱ���Լ������������������������ͷ���ҵҲ����ӭ����һ�ַ�չ������ �������嵽�۸��ɣ����ġ����ͻ�������A��Ͷ�ʱ����ѡ���ϸ�������ϸ��������Ҫ��ȷ�������߷���Ͱ����ɫ����ѡ����ҵ��ͷ������֤ȯ�����ڹ������ͳ���չ��Ͷ��ר�ⱨ���и����˾���ĸ��ɱ�ģ�����ˮ�ࡢ���ܵ���ΰ���²ġ�����ҽ�ơ�������̬��ɣ�»����������ؿơ�һ�Ϲɷݡ���̩�������㴨������Ϋ�������������š�³����ҵ��˳����ҵ���н�˾�����ע�����衢�����ɷݡ���ˮԴ����Դ������ɣ�»�����������̬�������֡��ɲݿ����������ɷݡ�������ҵ���ɴ��ɷݡ����������ս���Կ����Ϻ��һ������ܵ���ST���ȡ�������̬����ˮԴ�ȸ��ɡ�(�) ��������ʦ�������ͳ��� �����˶��£���ע�����ͨ�������֡������������豸 ���������Ѿ���Ȼ��Ϊ�г���ע�Ľ��㡣��С����·����������һ�߳����˿ڼ���Դ����ӵ���ı����£������˿ڲ�����Ҫ��һ���ĵ�����һ���Ǹ���Ҫ�������IJ�ҵ���²��֣���������������Ͷ������۵���½���У���һ������Ϊ���������ˮƽ�����еĽ�������2012��Ͷ�ʲ��Է����ţ����ʦ������������֤ȯ��ϯ���Է���ʦ�˶���ָ���������˿ھۼ���·�����������ԣ����߸�Ԥ�ز����١�������������£�������Ϊ���й����ͨ�������֡��������е͵��Ľ�ͨ�����豸����ҵ�������档 ��������£�������Ϊδ��ʮ�������������2012���۾��������о���ţ����ʦ��һ�������������ϯ��۾��÷���ʦ�������Ϊ�����ı�����ʵ����������ͳһ������һ������������ҵ�ij����ڶ������Ǿ�ס�صij��������Ǿ������ѹ���ij��� ���������ָ�������Դӳ��ı���ȥ�Ƶ�ʲô�dz���δ���ij���Ҫ���ʲô���⡣��һ���Ӳ�ҵ�����������й��Ĺ�ҵ����������dz�ǰ���ڶ����ҹ��˿ڴ�ũ�嵽�����Ǩ�ƣ������������ǿ죬����������ռ����ޡ���������������棬���ڵ������dz���ȥ��ʮ�꣬��1996�꿪ʼ�ļ��ٳ���ֻ����ˡ��˽��ǡ������⣬��û�н���˹��ϳ�����������⣬������������ڲ�ࡣ ���������������ı��ʳ���������¸�����δ�����ͳ��ľ������ڣ���һ��Ҫ������չ����ҵ����߳���ij����������ڶ���Ҫ�����ĸ���������ƶȣ��ý��ǵ��˿��Եõ��������һЩ���汣�ϣ�������Ҫ������չ����������Ϊ���������ҹ�����չ��Խ����ĵط������������·���ܹ���Чʵ�֣�����������ʵ���ˣ����Ϊ�ҹ�δ��ʮ��Ѱ�ҵ����������Ķ�����(���� ����) ����ˮ�ཨ�Ļ�ӭӯ���յ� ������ͬ�ڸ�����ҵ���ܵ����ع�ʣ��ǰ��ˮ�ཨ�Ĺ�˾ͨ���沢�չ������˴��������ܣ�����Ŀǰ��������Թ�ʣ����δ�����������ƽ�����Чʵ��ˮ�ཨ����ҵ�Ŀ��ȥ�����з���ָ�������Ź��ھ��õ����ȣ�ˮ�ཨ����ҵ������2013���ϰ���ӭ����ҵӯ���յ㣬����Ԥ�ڳ������Ľ��Ӷ���������ת�ƣ�������ˮ�ཨ�������й�˾ֵ�ù�ע�� ��������windͳ�ƣ�Ŀǰˮ����ҵ����������ӯ��Ϊ15.40����������ʷ�ϵ�ˮƽ�������ڽ���ˮ�ཨ�����й�˾ҵ�����ֲ��ѣ����ֵˮƽ���ܱ�����ߣ���ˣ����ӻ�����ĽǶȶ��ԣ�����ˮ�ཨ����Ʊ������ЧӦ�Դ���Ԥ�ڽΡ� ��������֤ȯָ���������ǽ�����ҵ���������������������г��Խ��ĵ����������ص��עˮ����ܵ����ӹ����Ƕ�������ˮ��Ĺ�Ӧ���п���٣��뾶С���ص㣬������ˮ��۸�ʼ������������Ƕ��������������̡��������̡�ˮ�����̡����ˡ�סլ����ҵ��ũҵ��ҵ��ˮ��ܵ������ϼӴ� ���������ڴ����ǣ�������������ƽ���ˮ�ཨ����ҵ��������ֹյ��ʱ������̫Զ����λ��������ˮ�ཨ�����й�˾��ҵ���ϳ�Խ��ҵƽ��ˮƽ�ĸ��ʽϸߡ� ���������ͨ���ֵڶ����������� ����������ζ�ž����������߳�������������о�ס�����ĸ��ƣ�������ͨ��ʩҲ���������ƣ��⽫Ϊ�����ͨ�����ṩ�µ������������ھ����˳��ڵĵ���֮�����ͨ��ظ�������ȡ�ó������档 �������ڣ������ͨ��ظ��ɱ������졣��������������windͳ�ƣ�10�·��������������ᡢ�й��������й��ϳ�������ʵҵ��ʱ���²ķֱ��ۼ�����18.38%��13.19%��13.14%��8.07%��7.12%���ڼ�������죬�������Ԥ�ڵĴ���������ء� ������֤ͨȯ��Ϊ�������ͨ�豸�����Ͷ�������ӡ�ʮһ�塱�������������ƶ�ת��Ϊ��Ͷ��+����+���ߺ���������������ͬ�������ڡ�����·��ͨ��+����ͨ������+��Ӫ���Ƹĸ�+�ǹ���Ŀ�ͷš��Ķ����ƶ��£��г����ĸP�½�����·��ЧӦ���ϲ����֣�����ӭ���콻��������ĵڶ����������ڡ� ����������ȶ����ߵز��� ���������ͳ������ɽ��������ߵز���ҵ�����������ǵ���ͬ�ڹ���һ���߳��е���Դ�����ԣ�����������������������Ҫ�����������߳��У���;����ˡ������Եز�����ڲ������Ļ��������Ӽ����ڶ����ߵز��ɣ����Ǵ�ͳ�����ϵIJ�ҵ��ͷ����һ��ӽ��ڵز�����ڸ��ɵı��ֿɼ�һ�ߡ� ��������windͳ�ƣ�10�·����������ز���ҵָ���ۼ����ǣ�Զʤͬ�ڴ��̱��֡�������ڸ��ɳ��ַֻ����ơ����̵ز��������ز��ͽ�ؼ����ڼ�ֱ�����5.67%��4.37%��3.38%�����A�����ۼ��µ�0.71%�����֮�£������ߵز��������ͻ���齭ʵҵ���к��ز���˳����ҵ������Ƿֱ��ۼ�����57%��33.42%��29.64%��20.90%�� �����ɼ��������ߵز��ɵı������������ԡ��б����Ϊ������һ����ͷ�ز��ɡ���ˣ����жϡ��������ز��������Ļ���ʱ��Ӧ���ӹ�ע�г�����ڵĽṹ�Էֻ����ԡ�������IJ�Ӧ��һ�Ŷ��ۡ��ͺ��б������������ڶ����ߵز��ɴ�ǰ�ۻ���һ�����Ƿ������ڻ��������������ڵ����������ʵ���ע��ظ��ɵ����ڱ��֡� |

|

|

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|