第一金融网主办

|

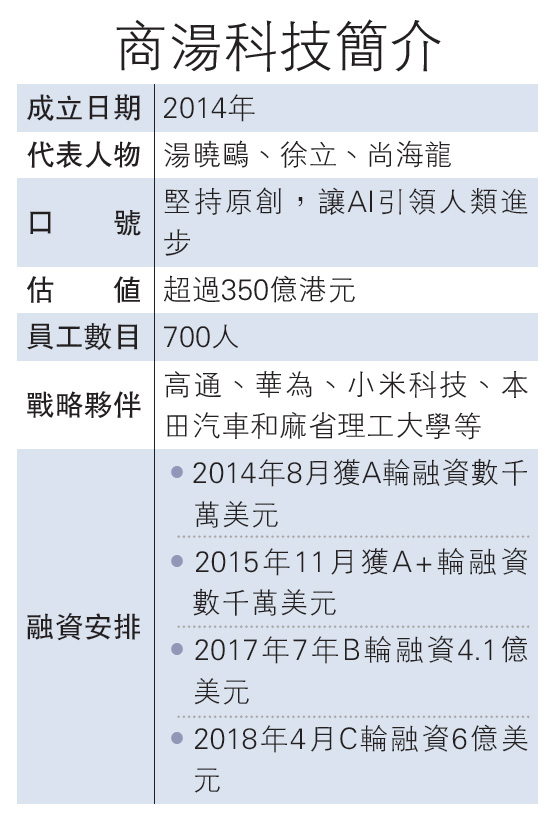

A+H同步上市作何考虑? 除自身的体量与知名度外,蚂蚁集团寻求登陆资本市场之所以获得了极大关注,公司选择的A+H同步上市方式也是原因之一。 早在2006年末,工商银行就实现了A+H的同步上市,但在此之后国内市场相似的案例依然鲜见。 “当年小米也是考虑要A+H同步上市,但最后因为VIE架构阻拦未能实现”,上述北京地区某大型券商投行人士告诉记者,近年来大多数公司选择分步实现A+H股上市,主要原因在于核准制下内地IPO的时间不可控。 科创板落地以来,国内资本市场注册制试点正在逐步推进。注册制下科创板更快的审核节奏,更透明的审核内容显著提高了符合条件企业的上市预期,为企业A+H同步上市奠定了制度基础。 值得一提的是,蚂蚁集团宣布A+H同步上市计划时,正值科创板交易一周年。作为蚂蚁集团的保荐机构,中金公司也在同日公告拟扩大A股IPO发行数量,这在业内看来并不完全是巧合。“应该有监管的沟通和指导”。上述北京地区某大型券商投行人士表示。 对于蚂蚁为何最终选择了A+H同步上市,除相关条件满足外,该投行人士还认为,基于科创板的横空出世,港交所接纳同股不同权以及尚未盈利公司上市的背景,沪港两地交易所均有争夺蚂蚁集团这一行业标杆的迫切需要,以求引来更多金融科技巨头。对蚂蚁集团而言,两地同时上市也增加了公司的国际、国内影响力,获得了更好抵御股价波动风险的可能。 “对于蚂蚁这样投资者均会关注的企业,同步上市并不意外。如果先A后H,或先H后A,一边的股价高涨后,另一边再实现上市,对投资者而言也很不公平”。资深投行人士王骥跃向界面新闻记者表示。 对于蚂蚁集团A+H同步上市,发行定价是否应保持一致的问题,王骥跃则认为,既然属于同次发行,两个市场的发行定价也要保持一致。“上市以后的价格,那是各市场投资者自主判断的事情”。 谁是千亿保荐盛宴最大赢家? 与发行定价直接相关的是企业的估值。目前各路传言均将蚂蚁集团的IPO估值锚定在2000亿美元。 从过往融资数据来看,蚂蚁集团完全撑得起这样的“天价估值”。 公司于2015年、2016年、2018年分别完成A轮、B轮、C轮的融资。而在C轮融资140亿美元后,市场预计蚂蚁集团的估值水平已达到1500亿美元,以目前汇率计算,公司估值超过万亿人民币。 中信证券在研报中分析认为,蚂蚁集团的价值来自于增长潜力。一方面是现有业务的行业规模和市场份额提升:包括支付业务、金融协同收入、科技输出收入等。 另一方面是定价能力提升的可能。中信证券认为,从更长远的未来看,在行业潜力和份额潜力充分挖掘之后,蚂蚁集团可能会基于垄断优势提升定价能力。比如在支付网络完成布局后,公司对于收费客户比例、费率等的提升空间。简单测算,在数十万亿交易量的背后,定价费率的小幅提升即有可能带来巨大的收入增长。 在经历前几年的稳定增长和加大研发投入后,蚂蚁集团的业绩已在近年来迎来爆发。中信证券测算称,2019年第二、三季度蚂蚁集团税前利润合计已达到102.3亿人民币。

蚂蚁集团近年来业绩测算(图片来源:中信证券) 8月20日,阿里巴巴集团公布财报数据显示,2020年一季度阿里从蚂蚁集团获得投资收益约30.34 亿元人民币。按此推算,今年第一季度,蚂蚁集团盈利约为92亿元人民币,同比大增567%。 蚂蚁集团如此大的体量,对于投行保荐而言也是一场盛宴。 以蚂蚁集团母公司阿里巴巴2019年在港二次上市为例,公司承销费率为0.25%,发行5亿股新股需支付2.20亿港元承销费用。另外,阿里巴巴还行使了全部的超额配售选择权,最终承销费用达到2.53亿港元(约2.6亿人民币)。 “蚂蚁集团仅在港股上市所需支付的承销费就可能与阿里巴巴港股上市费用持平”。有国内资深投行人士猜测。按照目前的市场传言,中金、花旗、摩根大通、摩根士丹利将构成蚂蚁集团港股上市的承销团。 |

|

||

|

|

||