| ��һ���������� | ��Ϊ��ҳ |

|

|

|

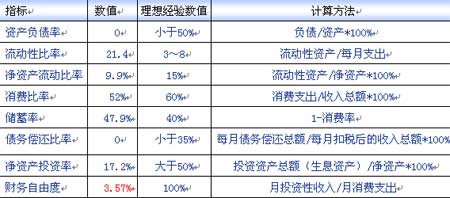

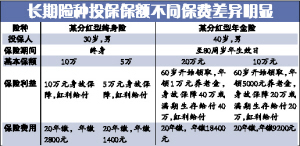

���������� �żѕm �������գ�������������Ͷ��ʱ�������ѡ�������ⲻ������������������Ҫ��Ե������գ�������Ƚ����ա��Ʋ��յȣ�������������Ϊ������ʶ�����Ⱥ�ڻ��������֡���Ȼ��������ղ����� ����������ѡ�������� ��������Ʒ�ַ��ࡣ��ʱ�䳤�������ɷ�Ϊ�����������������գ��ӱ����Ƿ��ɷ�Ϊ�����������պʹ��������ʵķ��������գ��ӱ���ɱ��Ͽɷ�Ϊ��ͳ�Ķ������������������ա�Ͷ���������ı�����ա� ������ȻƷ�ַ��࣬���Ƕ��ڴ��������������Ȼ��Ͷ���ߵ���ѡ��֮������ѡ���ڴ����������������������Ϊ���Ծ����ٵı���֧����þ����ܸߵı���ϣ������һ�������ڱ��Ϸ�����Լ۱ȡ� ���������������ڱ�����ԡ��˱�Ȼ������������������ṩ�⸶�����Ա�����ѱ������ϵͣ����ҴӲ���滮�Ƕ�����������ʱ������������֧�����ֽ���Ϊ�������Ա����������������������������ֽ������գ����������ݺ�����һ��С��֧���������ֽ������յ������С�� �������⣬��������������Ϊ�����д�����������������ͬ���ѵ�ǰ���¿��Աȴ����������ṩ��������ʮ�����ı���Ӷ���Ͷ���߿�����Ͷ����������ǰ�����ṩ������ı��ϡ� ������������һ������ ������Ϊ�Ƕ������գ�����Ͷ���߿�������ѡ�������ޡ�һ��10�ꡢ20�ꡢ30���������������ѡ����ô��Ͷ���߶��ԣ���Ӧ��һ����ѡ��30���Ͷ���ڣ���������10���ڴ����ں�������һ��10����أ� �����ӵ����IJ�Ʒ�Ƕ�������һ����ѡ��30�����������ѡ��Ŀǰ���������Ϊ�˷���Ͷ���ߵĵ��·��գ�һ����Ͷ������ı����ж�������ơ����»����ٶ�������A���ƽ���Ҹ���������A���涨�������������ڱ���ͬ��Ч֮����һ�������������ʻ�������ȫ�У�����˾�����յ��������ı��ս���10���������ʻ�ȫ�б��ս𣬲���Ϣ�������ɱ��շѣ�����ͬЧ��������ֹ����������Ķ������������������������ѡ���Ȼ�ڵ�һ�����յı����Dz���ȫ�ġ���ֱ�ӹ���30���ڵģ���ô�������ȫ����Ҳ���ǵ�һ�꣬���������ι���10���ڱ��ϣ���Ҫ�������θ�Ϊ��һ��IJ���ȫ���ϣ���Ȼ�����ӱ��ϵķ��ա� ������Ȼ�����ǵ�����Ͷ������ͷ�ݣ�ֻѡ������˵�10����ʵ�����Σ���ôΪ�˹�������ᵽ�ġ�����ȫ���ϡ����⣬�����ڵ�һ��10���ڱ��ϻ�ʣ1���ʱ��Ϳ�ʼͶ���ڶ���10���ڣ�ͨ�����ݱ��յ��ӵķ�ʽ���������Ӱ�졣��Ȼ������������ȱ���������Ȼ��������10������������ʵ�ʱ���������Ϊ28�ꡣ ��������֮��ȫ�в��ɺ��� ������ͳ�����գ���������������������Ͷ���˶��ԣ���������������������ֽ���ɥʧ��Ȼ���£�������Ϊ�߶Ȳм�����ʧȥ�Ͷ������Ӷ������ij��ڸ��ֽ���(���迪֧��������)��ʵ��Ϊ���¡�����ˣ�Խ��Խ���������˾�����ǵ����ղ�Ʒ�������˶��ڡ�ȫ�С��ı��ϣ���Ͷ�������Ҳ��ѡ��ȫ�к��������б��ϵ����ա� ����ʲô��ȫ�У�һ����˵��������൱�ڡ��������ղм��̶���������������������е�һ���м����������¼�������� ����1.˫Ŀ������ȫʧ���ġ� ����2.����֫��ؽ����ϻ�����֫�ؽ�����ȱʧ�ġ� ����3.һ��֫��ؽ����ϼ�һ��֫�ؽ�����ȱʧ�ġ� ����4.һĿ������ȫʧ����һ��֫��ؽ�����ȱʧ�ġ� ����5.һĿ������ȫʧ����һ��֫�ؽ�����ȱʧ�ġ� ����6.��֫�ؽڻ���������ȫɥʧ�ġ� ����7.�������ʻ���������ȫɥʧ�ġ� ����8.������ϵͳ���ܻ��ء������������ܼ����ϰ����������ܴ����κι�����Ϊά��������Ҫ���ճ�������ȫ�����˷����ġ� �������ѣ��͵��������� ����һ����ԣ����ղ�Ʒ��Ϊ���������ȱ���ɱ��ԣ�Ҫѡ��һ���Լ۱���ߵı��ղ���һ���������顣�Դˣ����ౣ�մ�ҵ��Ա�������ԡ�����û����ã�ֻ������ʡ��������ԼҲ�Ʒ��Խϸߵļ۸� �������ǣ������������գ���Ϊһ����ı��ղ�Ʒ�������Ƿ���ȫ�С�Ͷ�������������������⣬����̫��IJ�����ϱ��������Աȳ����ļ���������˾����ز�Ʒ�������»����ٵĶ�������A���������Լ۱���ߵ�һ��ӱ���������50��Ԫ����10���ڱ����걣�ѽ�Ϊ750Ԫ����Ȼ����̩��������鶨�����յ�725Ԫ����ȴ�Ⱥ��߶��ṩ�˶�ȫ�еı��ϡ����ͬʱ���˿��Ʒ�ڵ�һ�걣�������ϵ�����Ҳ�����ԣ�ģ��⸶10%�ı�������������Ʒ���������ѡ� ����[����] ���������Ͷ������� ������֣���� �������ٱ����Ǹ��ݱ��������ڱ�������������������������ɱ����˸�����Լ�涨�������ս��һ�ֱ��ա������ϳ��۵���������Ʒ���кܶ࣬���ձ������������֣����տɷ�Ϊ�������պ��������ա����������ص��������������͵Ķ������ա� �����������͵Ķ���������ָ�ڱ��պ�ͬԼ�����ڼ��ڣ������������������ȫ�У����չ�˾��ᰴ��Լ���ı��ս��������ս���������������������˻����ڵĻ������պ�ͬ�ͻ���Ȼ��ֹ�����չ�˾���ټ����е��������Σ�ͬʱҲ�����˻����ɱ��շѡ����ֶ������յ�����������10�ꡢ15�ꡢ20�꣬��50�ꡢ60���Լ������ȶ���ѡ��Ϊ�ձ�������Ͷ������գ����ǵ��������ǧԪ���£���Ϊ���˵�Ҳ����500Ԫ���ҵġ� �����������͵Ķ������վ��� ���ͱ��ѡ��߱��ϡ����ŵ㣬���ս�ĸ���Ҳ�����������˰���Ų�˰���ڵ�����ر��ķ��չ����£�ÿ�ұ��չ�˾�Ĵ������Ͷ������ղ�Ʒ��ָ���������ϴ�����ı��չ�˾һ��ֻ�ṩһ���������Ϊ���ղ�Ʒ����һЩС�ͱ��չ�˾Ҳ������ֱ�ӷ�����������棬�����������Ʒ����ij���Ƕ��������������͵Ķ������ն���������˵�������Լ۱��Ǻܸߵġ� �����봢�����������ȣ������Ͷ������յ��ŵ��ǡ�����ȡͬ���ı��϶�ȣ�ֻ��Ҫ������ٺܶ�ı��ѣ�������ÿ���һ�Σ�����ǿ�ȳ��ڽɷѣ�ֻ��ÿ��ı��Ѳ����Է����� ����������������ȣ��������ٱ���ֻ���ṩһ��ȷ��ʱ�ڵı��ϣ�������������ڹ涨ʱ���ڷ�����������ʱ�����չ�˾�������˸������ս������������������ʱ��Ȼ���棬���չ�˾���е��������ս�����Σ�Ҳ���˻����ս��������ٱ�������Ϊ���������ṩ�������ϣ����¹ʷ���ʱ���ɱ����˸���һ�����ս��ı��գ�����ڱ����������˱����������տ��Ի����Ӧ���ֽ��ֵ�����ǣ���Ϊ�����������𣬶������պ���������֮��ķ������ϴ����ԣ���������Ҫ�õ�һ�ݼ����ʵ����ձ��ϵĻ����������͵Ķ������վ����Ǽ���������ѡ�� |

|

||

|

|

||

| ÿ�ձض� | |

�Ĵ�ͷ�� ÿ�ս�����ʾ ÿ�����й��� ÿ�ջ��й��� ÿ�������� ÿ��Ҫ�ŵ��� ÿ���г����� Ȩ֤������Ϣ ������������ �������ռ��� �������ռ��� �Ĵ�ͷ�� ÿ�ս�����ʾ ÿ�����й��� ÿ�ջ��й��� ÿ�������� ÿ��Ҫ�ŵ��� ÿ���г����� Ȩ֤������Ϣ ������������ �������ռ��� �������ռ���

|

|

���ղ���̰ͼ��С���ˡ� ����ѡ���ڻ���ѡ������ �������� �������һ�� �л��������շ���09�����棩(2) �л��������շ���09�����棩(1) ���յ��ϵ������������������Ҫ�÷Ŵ��ܿ��� ���շ����ݰ�ڹ�ͣ������ظ�Ͷ�� ���������� ���з��������շ��������·���ܳ� ���з��������շ��������·���ܳ�

���ղ���̰ͼ��С���ˡ� ����ѡ���ڻ���ѡ������ �������� �������һ�� �л��������շ���09�����棩(2) �л��������շ���09�����棩(1) ���յ��ϵ������������������Ҫ�÷Ŵ��ܿ��� ���շ����ݰ�ڹ�ͣ������ظ�Ͷ�� ���������� ���з��������շ��������·���ܳ� ���з��������շ��������·���ܳ� �й����٣�������Ѱ�Һ��Ⲣ������ ��ѧ��������Ӫ��Ա������ �ͻ�ΪʲôҪ�˱��� �����ڻ����š����� ��̩�����Ƴ������������ �������ר����Ʒ���� ���빺����ҵ������������ ����ר�����ѣ�Ͷ���Ҳ��ձ��⡰�������� ����ҲҪ������� ����������ѡ��ȫ���� �����վ����ϲ����� Ͷ����Ӧ���Կ���Ͷ���� ��Ů�ڽ��� ������Ů������ι����� ���˽���ݱ������� ��ע�����ౣ�� ��θ����̼��ϱ����� ���ֳ����ս���Ҫ���屣������ ���ڳ������������� ��ͬ����ε�Ů�Ե�������� ���ղ���̰ͼ��С���ˡ� ����ѡ���ڻ���ѡ������ �������� �������һ�� ��ѧ��������Ӫ��Ա������ ���ٱ��ղ�Ʒ����Ҫ���༰�ص� ����������� �ͷ������Ʋ�Ʒ����Ҳ�������� �ʱ��г������� �ֺ��ձ����� ��������ѹ����������ǵϡ� �����չ�˾ǰ2������1201�ڱ��� Ͷ���Ҳ���Ӧ����˴����� �����ڻ����š����� �������ר����Ʒ���� �����Ƽٱ������Ǹ��� ��վ���ٱ��պ��Ƽ����� ����������ȫ��������5%���� Ԥ�ƻ��������µ� ����Ů�����족Ͷ�� ���ơ�����ͬ����Ҫ �������ƣ�������Ͷ�ʵĻƽ����� ����������ȫ��������5%���� Ԥ�ƻ��������µ� �������������������

�й����٣�������Ѱ�Һ��Ⲣ������ ��ѧ��������Ӫ��Ա������ �ͻ�ΪʲôҪ�˱��� �����ڻ����š����� ��̩�����Ƴ������������ �������ר����Ʒ���� ���빺����ҵ������������ ����ר�����ѣ�Ͷ���Ҳ��ձ��⡰�������� ����ҲҪ������� ����������ѡ��ȫ���� �����վ����ϲ����� Ͷ����Ӧ���Կ���Ͷ���� ��Ů�ڽ��� ������Ů������ι����� ���˽���ݱ������� ��ע�����ౣ�� ��θ����̼��ϱ����� ���ֳ����ս���Ҫ���屣������ ���ڳ������������� ��ͬ����ε�Ů�Ե�������� ���ղ���̰ͼ��С���ˡ� ����ѡ���ڻ���ѡ������ �������� �������һ�� ��ѧ��������Ӫ��Ա������ ���ٱ��ղ�Ʒ����Ҫ���༰�ص� ����������� �ͷ������Ʋ�Ʒ����Ҳ�������� �ʱ��г������� �ֺ��ձ����� ��������ѹ����������ǵϡ� �����չ�˾ǰ2������1201�ڱ��� Ͷ���Ҳ���Ӧ����˴����� �����ڻ����š����� �������ר����Ʒ���� �����Ƽٱ������Ǹ��� ��վ���ٱ��պ��Ƽ����� ����������ȫ��������5%���� Ԥ�ƻ��������µ� ����Ů�����족Ͷ�� ���ơ�����ͬ����Ҫ �������ƣ�������Ͷ�ʵĻƽ����� ����������ȫ��������5%���� Ԥ�ƻ��������µ� �������������������