| 第一金融网主办 | 设为首页 |

|

|

|

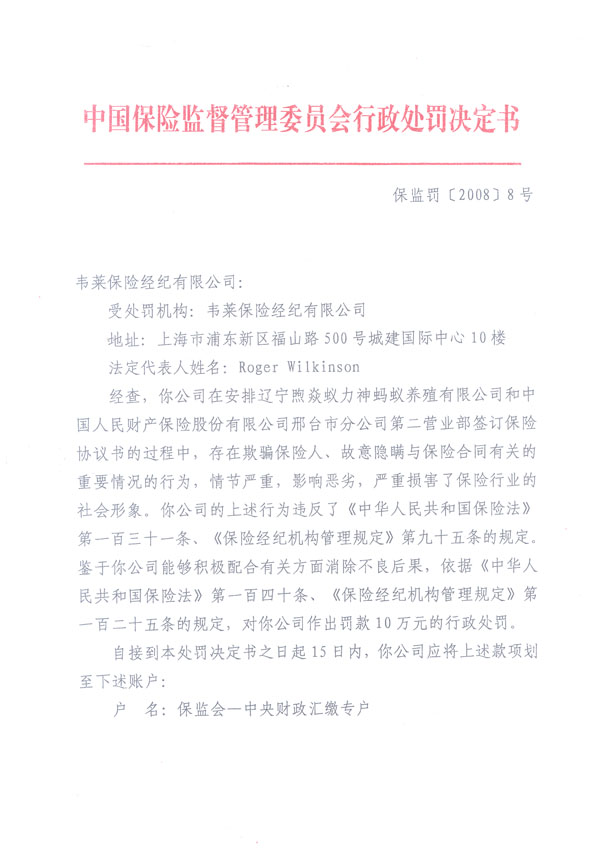

2008年11月13日 星期四 苏微佳 为避免投资型保险销售时误导,保监会拟再出重拳。记者从中国保监会11月4日下发的《人身保险新型产品信息披露管理办法(征求意见稿)》了解到,以后保险公司介绍投连险、万能险和分红险等新型产品的预期收益时将遵循相应的上限标准,本人签名采取双重确认避免代签名。 明确演示利率上限 《管理办法(征求意见稿)》规定:保险公司在产品说明书中应当采用高、中、低三档向客户演示人身保险新型产品未来的利益给付。用于利益演示的分红保险、投资连结保险对应资产的中档投资回报率或万能保险的中档结算利率,应当与公司产品定价假设保持一致,并不得超过行业规定的最高上限。对于分红保险,高、中、低上限分别为6%、5%、4%;对于万能保险,高、中、低上限分别为6%、4.5%和最低保证利率;对于投资连结保险,高、中、低上限分别为7%、5%、3%。 2002年1月1日实施的《人身保险新型产品信息披露管理暂行办法》,只要求保险公司根据过去的经验,采用高、中、低三个不同的利率进行演示,并说明该演示利率纯粹是描述性的,不能理解为对未来的预期,但没有进一步规定三档对应的利率上限标准。 投资型保险限定演示利率上限,是基于当前投资市场的实际情况,为了有效防止保险公司以不切实际的高收益率误导消费者。记者了解到,沪上某寿险公司印制的投连险和万能险宣传单,通过肆意夸大产品收益的方式,获取了不少业务,但也带来了退保的隐患。 目前看来,因资本市场表现不佳,短期获得高利率收益的几率不大。8、9、10三个月,各家寿险公司的万能险月结算利率连续下滑,平均年收益从5.5%下降至4.5%。 记者采访了几位消费者,他们表示,如果保险公司能按保监会要求介绍回报率,那会仔细考虑投保计划。在现阶段,银行存款利息税已经取消,万能险、投连险回报率只有3%左右的水平,投资的渠道会选择银行存款,保险则选择保障性能高的产品。 繁化签名严防误导 《管理办法(征求意见稿)》还改变原先仅凭签名就可以完成投保的流程,要求投保单客户确认栏应当载明以下语句:“本人已阅读保险条款、产品说明书和投保提示,充分了解并清楚本产品的特点和保险利益的不确定性,愿意承担相关风险”,并要求投保人亲笔抄录后签名。 目前简单签名的做法,容易让一些只顾拉业务的保险公司钻了空子,造成不良影响。据知情人士透露,某大型寿险公司的营销员利用不正当方式获得客户签名并在投保单、服务承诺书以及其他投保材料上进行描红,不少人拿到保单面对以假乱真的签名,再加上过了犹豫期,被迫糊里糊涂承认。 新型寿险产品回访制度,对维护投保人利益、防止销售误导意义重大。据了解,不少保险公司对投保人身保险新型产品的客户实行100%回访,回访方式通常以电话回访为主,也有些是通过信函、电子邮件或上门等方式进行。 保监会在《管理办法(征求意见稿)》中明确提出:为确保投保人利益,保险公司的回访必须在犹豫期内完成,并做好相关记录备查。回访至少确认以下内容:是否购买了该保险产品,是否在投保单上亲笔签名;是否清楚犹豫期的起算时间、天数以及犹豫期享有的权利;是否清楚保险责任和责任免除;是否清楚红利的不确定性,宣传材料上的利益演示是基于假定的投资收益,不代表未来的实际利益;是否清楚退保可能产生的损失。若客户拒绝回访的,应当在投保单上亲笔书写并签名确认:“本人拒绝接受××保险公司回访服务并愿意承担由此带来的风险。” 处罚违规公司及责任人 对未按照要求进行及时信息披露的,或擅自使用未经总公司核准的信息披露材料,或对投保人和被保险人进行误导性宣传的,《管理办法(征求意见稿)》明确了相关处罚规定:将由保险监管机构视情节轻重对保险公司处以5万元以上30万元以下罚款;对负有直接责任的保险公司高级管理人员予以警告,处以2万元以上10万元以下罚款或者责令予以撤换。 若保险公司代理人发生相关违规行为的,如未客观、公正、全面披露新型产品有关信息,对投保人、被保险人或者社会公众造成误导的,由保险监管机构责令改正,处以5万元以上30万元以下罚款或者暂停代理资格;情节严重的还将被吊销代理业务许可证。 此外,保险公司未按照本办法要求及时进行客户回访,或者回访不符合本办法要求的,由保险监管机构责令改正,并视情节轻重予以警告,处以1万元以上3万元以下罚款;对负有直接责任的高级管理人员予以警告,处以1万元以上3万元以下罚款。 |

|

||

|

|

||

| 每日必读 | |

四大报刊头条 每日交易提示 每日深市公告 每日沪市公告 每日晚间快递 每日要闻点评 每日市场传闻 权证公开信息 四大报刊头条 每日交易提示 每日深市公告 每日沪市公告 每日晚间快递 每日要闻点评 每日市场传闻 权证公开信息 |

一周交易备忘 沪市配送信息 深市配送信息 沪涨跌龙虎榜 深涨跌龙虎榜 深市停牌一览 沪市停牌一览 中小板信息榜 |

中国保监会正全行业摸底,厘清次贷危机对保险业影响--报

中国保监会正全行业摸底,厘清次贷危机对保险业影响--报 重庆保监局以八个严禁规范保险市场秩序 关于阳光农业相互保险公司广东分公司机动车商业保险费 中国保监会近期人事任免一览表 保监会举办国际金融形势专题报告会 保监会调研太平资产 保监会重拳出击防销售误导 规范投资型保险信息披露 黑龙江保监局不断加大财险市场检查力度 上海保监局拟调研寿险业“过冬” 保监会:保险资金直接投资A股的本金没有损失 关于台湾友联产物保险股份有限公司北京代表处变更名称 关于美亚财产保险有限公司修改章程的批复 关于美亚财产保险有限公司广东分公司佛山支公司变更营 关于爱和谊保险公司天津分公司变更营运资金的批复 关于彭国强任职资格的批复

重庆保监局以八个严禁规范保险市场秩序 关于阳光农业相互保险公司广东分公司机动车商业保险费 中国保监会近期人事任免一览表 保监会举办国际金融形势专题报告会 保监会调研太平资产 保监会重拳出击防销售误导 规范投资型保险信息披露 黑龙江保监局不断加大财险市场检查力度 上海保监局拟调研寿险业“过冬” 保监会:保险资金直接投资A股的本金没有损失 关于台湾友联产物保险股份有限公司北京代表处变更名称 关于美亚财产保险有限公司修改章程的批复 关于美亚财产保险有限公司广东分公司佛山支公司变更营 关于爱和谊保险公司天津分公司变更营运资金的批复 关于彭国强任职资格的批复