��һ����������

|

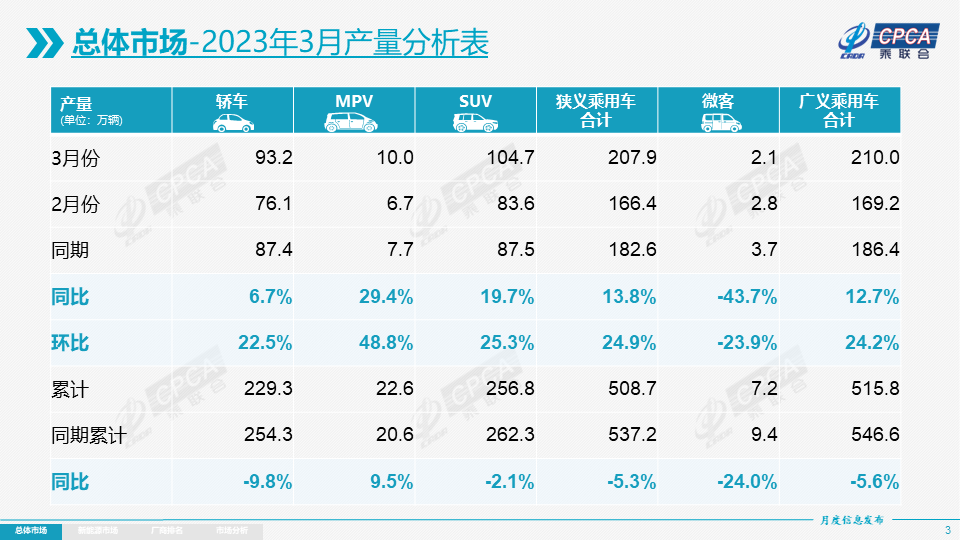

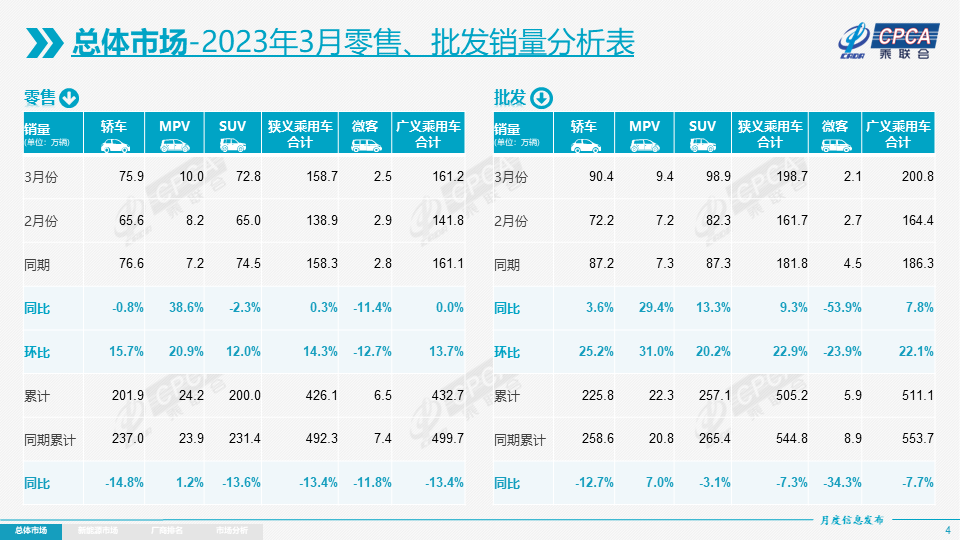

�����2023��3�³��ó��г����۴ﵽ158.7������ͬ������0.3%����������14.3%��3�����ۻ���ʵ��14.3%�����������DZ���������������3�»������١�3������ƫ�����������Ѳ������г��۸���Ҵ����Ĺ������ռ��ص��ۺ�����Ӱ���µĽ�������ܶ����ƿ���3��ǰ������������ƫ�ͣ�������Ѯ���г�����ů��   ����1��3��ȫ�����ó��г��ع� �������ۣ�2023��3�³��ó��г����۴ﵽ158.7������ͬ������0.3%����������14.3%��3�����ۻ���ʵ��14.3%�����������DZ���������������3�»������١�3������ƫ�����������Ѳ������г��۸���Ҵ����Ĺ������ռ��ص��ۺ�����Ӱ���µĽ�������ܶ����ƿ���3��ǰ������������ƫ�ͣ�������Ѯ���г�����ů�� ��������괺�������������磬��Ԥ�ڴ̼����ߴ����Ĺ���������ս��һ�����������������ۺ����ص�Ӱ���£�1-3���ۼ�����426.1������ͬ���½�13.4%�� ����3������������27������ͬ������17%����������35%��ȥ����оƬ������ȱ�ĺ���ȱ���������ƣ��г���ǿ�� ����3������Ʒ������77������ͬ������2%����������9%��2023��3������Ʒ�ƹ������۷ݶ�Ϊ48.8%��ͬ������0.7���ٷֵ㣻2023������Ʒ���ۼƷݶ�50%�������2022��ͬ������3.8���ٷֵ㡣3������Ʒ�������г��ݶ�52.9%����ȥ��ͬ������4.6���ٷֵ㣻����Ʒ��������Դ�г��ͳ����г��������������ͷ����ͳ����ת�������������죬���ǵ����������������������������������ó��ȴ�ͳ����Ʒ�Ʒݶ��������ԡ� ����3����������Ʒ������54������ͬ���½�9%����������11%��3�µĵ�ϵƷ�����۷ݶ�21.9%��ͬ������3.2���ٷֵ㣬��ϵƷ�����۷ݶ�16%��ͬ���½�4.4���ٷֵ㡣��ϵƷ���г����۷ݶ�ﵽ10%��ͬ������0.1���ٷֵ㡣 �������ڣ���������������������ȥ���ļ���ǿ������������������ͳ�ƿھ��µ�3�³��ó�����(��������CKD)29������ͬ������172%����������15%��1-3�³��ó�����78������ͬ������90%��3������Դ��ռ����������24%�����ų���������������3������Ʒ�Ƴ��ڴﵽ25.4������ͬ������166%����������31%������������Ʒ�Ƴ���4.8������ͬ����200%�� ����������3�³��ó�����207.9������ͬ������13.8%����������24.9%�������ضԲ�ҵ��Ӱ������ȫ���������������ָ��������ġ���������Ʒ������ͬ������57%����������15%������Ʒ������ͬ���½�8%����������27%������Ʒ������ͬ������23%����������25%�� ����������3�³�����������198.7������ͬ������9.3%����������22.9%��������Դ�г�������Ӱ�죬���ֳ�����ַֻ����ԡ�3��������������105������ͬ������20%����������22%���������ʳ�������64������ͬ���½�12%����������24%������������29������ͬ������33%����������17%�� ��������������������ǵ�����������������������������˹���й�������������������Լ������ִ��ȣ���ʵ��ͬ�Ƚϴ������������ ������棺3�µij��������ָ��������۽�����ȣ�������������棬�γ��˳��̲�����������9���������̹��������ָ�������11������ȥ������ơ�ȥ��12�µ�����3�³���ȥ���20�����Ӷ��������������ѹ����ȥ��3���������Ǵ���ӿ��ʱ�ڣ���������෴�����������������������3�³���������������Ա���ȫ�� �������������µ�ȱ����δ������⣬�����й�������ָ����и�λˮƽ���ѵóɾͣ�Ϊ���ں������춨�ȶ����档���ڿ���б��ϣ�ȫ�����ó�����Ҳ��ȥ���°��꿪ʼ����������ÿ��25�������ҵ���ʷ��λ�� ��������Դ��3������Դ���ó����������ﵽ61.7������ͬ������35.2%����������24.5%��1-3������Դ���ó����������ﵽ150.1������ͬ������25.8%��3������Դ���ó��������������ﵽ54.3������ͬ������21.9%����������23.6%��1-3������Դ���ó��������������ﵽ131.3������ͬ������22.4%�� ����1) ������3������Դ��������������31%����2022��3��25.1%����������6���ٷֵ㡣3�£�����Ʒ������Դ������46.4%���������е�����Դ������36%������������Ʒ������Դ�����ʽ���3.7%��3�´��綯��������45.3������ͬ������22.1%����������30.6%�����춯����16.4������ͬ������92.1%����������10.3%������Դ��ռ��27%����ͬ������8����ռ�ȡ�3��B���綯������14.5������ͬ������29%����������20%��ռ���綯�ݶ�32%�����綯�г���A00+A0�������͵綯���г���������A00����������5.7������ͬ���½�52%����������42%��ռ���綯��13%�ݶ�ݶ�ͬ���½�19���ٷֵ㣻A0����������13.3������ռ���綯��29%�ݶ�ݶ�ͬ������14���ٷֵ㣻A���綯��10.9��ռ���綯�ݶ�24%��������綯��������Էֻ��� ����3�³��ó������������������ij�����12����Model YΪ61,667�������ǵ���Ϊ40,850�������ǵ���Ϊ40,510�������ǵ�Ԫ40,400��������ZSΪ34,208��������32,627�������ǵϺ���30,077����Model 3Ϊ27,202��������SΪ26,392�����Ÿ�22,501����������21,551����������21,137��������CS75Ϊ20,685������������Դλ��������ó���������ǰ4λ�����Ƶ�λ���ԡ� ����2) ���ۣ�3������Դ��������������34.2%����ȥ��ͬ��28.1%����������6���ٷֵ㡣3�£�����Ʒ���е�����Դ������54.7%���������е�����Դ������33.6%������������Ʒ���е�����Դ�����ʽ���5.3%�����¶ȹ������۷ݶ��3����������Ʒ������Դ�����۷ݶ�67%��ͬ������6���ٷֵ㣻����Ʒ������Դ���ݶ�5.8%��ͬ������0.8���ٷֵ㣻�������ݶ�10.4%��ͬ���½�6.6���ٷֵ㣻��˹���ݶ�14.1%���ݶ�����ȶ��� ����3) ���ڣ�3������Դ���ó�����7.0���������д��綯ռ��94.3%��A0+A00�����綯����ռ����Դ55%����������������Դ�Ĺ�ģ���ƺ��г����������й���������Դ��ƷƷ��Խ��Խ����߳����ţ��ں�����Ͽɶȳ����������Լ���������IJ������ƣ��ɴ�����Դ�����г���Ȼ��ã�ǰ�����ڡ�3�³��̳��ڷ��棬�������ó�23,654�������ǵ�13,312������˹���й�12,206������������5,664������������4,693������߸����3,727��������������2,658������������1,170������������564������ά����517������������388��������ͨ������366����һ������240����������ó�164����������ͨ140�������������ڵĺ����г��������ݼ�ؿ���A0���綯��ռ�ȴ�60%���dz��ھ�������������������Ʒ����ŷ�ޱ��ֽ�ǿ�����˴�ͳ���ڳ�����������֣���������������Ҳ�������������г�Ҳ�����ݿ�ʼ���֡� ����4) ����3������Դ���ó���ҵ�ܴ��ںͲ����˳�������Ӱ������Ʒֻ������ǵϴ��綯����˫������ʵ����Ʒ������Դ���ȵ�λ���Գ�����������������������Ϊ�����Ĵ�ͳ����������Դ��������Ϊ��ǿ���ڲ�ƷͶ�ŷ��棬������������������Դ·���ϵĶ��߲��٣��г����̳�����������������ͻ����������ҵ������11��(������1�ң�ͬ����2��)��ռ����Դ���ó�����80.7%(����83.1%��ȥ��ͬ��80.2%)�����У����ǵ�206,089������˹���й�88,869������������40,016������������33,484�����������ó�31,154������������28,093������������20,823��������ͨ������15,880������������13,155����ε������10,378������߸����10,087���� ����5) ��������3�����������۷ݶ�10.4%��ͬ���½�6.6���ٷֵ㣻ε�����������������������ͬ�Ⱥͻ��ȱ��������Խ�ǿ����ǰ�ڱ�������IJ��ֳ������̼��﮼۸��µ��������ٵ�����������������������Ʒ���У��ϱ�����ǿ�����ȣ�����Դ������12,884����ռ���������ʴ��綯50%ǿ�ݶ���ڼᶨ�ĵ綯��ת��ս�Գ�����Ч���������������Ʒ���Դ������� ����6) �ջ죺3����ͨ��϶������ó�����57,003����ͬ���½�24%����������6%�����з���27,397��������20,584��������4,112�����ղ�1,405��������2,774��������311��������ͨ������163������϶���������Ʒ������ǿ�� ����2��2023��4��ȫ�����ó��г�չ�� ����4�¹���19�������գ����ƫ�١�4���Ƕ����ȵ���㣬�г������Ϻã������ڳ����������ۡ����ڹ����Ͽ�͵������������߽�����δ���ʣ���˳���IJ��ֳ��Ͳ�������Խ����� ����ȥ��������Ӱ����ͣ�ij�չ���ӽ�����Ϻ���չ��ʼ���»ָ������dz��е�ʢ�ᣬ�Ǽ���չʾ��ҵ�¼������²�Ʒ��������ҵչʾ������Ĺؼ��ڡ��˴��Ϻ���չ�ؽ���Ϊ�ƶ������������ѵ�ǿ��ƽ̨����ȼ������չ��������Ҳ����Ϊ����תů����Ҫ����ꡣ �����������������Ѻ��������գ�������������Ҳ�Ỻ���ͷš�3�³��еĴ����������г��������dz����������С��Χ�����״̬���Ѿ����¡�һ��ȷ���������͵Ļ���ͣ�����Ӻ�ȼ�ͳ��г������ѹ���������Ȼ��ȥ�� �����ڹ��Ҵ����Ѻͺܶ�ʡ����Ӧ�����������ƶ��£���չ�����»��ȫ���Ծ�г����ղ������پ�£������ǰ�ڿ��Ĺ���B����Ҳ�ڼ�����⣬�۸��ɶ������ڳ��������� �������ڵ�̼��﮵ȼ۸���µ��������ڳ����Ƴ������Լ۱ȵ��¿�����Դ���ͣ����й�ע��Ҳ���������¡���ͬʱ��������Դ����Ľ�����Ϊ��ͬ������������������� ����3��3�³����Ǵ��������ǽ��۳� ����3�³��г��ִ�������Ĵ�����Ϣ���������Ⱥܴ�ʵ�ʲ�δ���ֹٷ��Ľ����ж�����Ҫ����ʱ�����������͵Ĵ����ȳ��������ĺ��������ǹ����Ͽ�͵Ĵ�����⡣���ڳ����ɾֲ�ǿ�����������Ĵ������������˲��ֳ��̲��ò��ø������ȵĴ�������������۸���ǣ�ʵ�ֳ������ۡ�3����Ѯ�ij��������Ѿ����Ը��ơ� �����۸�䶯�����Ǽۺͽ������ࡣ����ǰ����Ľ��۱Ƚ��٣����һ��ʱ�䲻���ǵ��۷����������г��ּ۸�����ۣ����ݳ���ָ���۸�ı仯�����������ж�Ŀǰ��û�м۸���̣�������ή��������ҵ��ģЧ������½������忴�������Ǽ���Ӱ�쳵�м۸�䶯����Ҫ���أ�����̼��﮵���Դ�۸���������ҪӰ�����ء���Ŀǰ���۳������������࣬��û�г���ý����������˵��3�·ݴ�������۳������� �����Ӽ۸�䶯�������������忴���۳��ͱ�������ȶ���2020����27�2021����16�2022����33�2023����25�����1�·���15��ͽ��ۡ� �������Ǽ۳����ڽ����겨���ȽϾ���2020����5����Ǽۣ�2021��26�2022����240��ͽ����Ǽۡ�2023����94����Ǽۣ�����1�·���69����Ǽۡ� ����2023��һ���ȵĽ��۳�����25�������Ǽ۳�����94�����һ�����1�½϶ࡣ����ļ۸�սҲ��û���ر��Ͼ����ӣ�ֻ�Ǵ�����ģ�ܴ������ǹ��ȴ��������������ĺ���ǹ������ĵ��ԣ�����ƫ�͡���Ӱ����ҵ�������Ҫ���ػ���������ģ�����ijɱ��ֵ�����������Ԥ�ڵ�����ҵ�Ĺ�ģЧ�漱��� ����4������ģʽ�ĵͳɱ����� ���������й�˾�Ѿ�������ȱ��棬������ԣ��������������ʹ�ͳ����ľ�Ӫ״����2022�궼�Dz����ġ���������ȱо��Ӱ�죬���������߶˳��ͣ�ʵ�ֹ�������أ����ֹ���Ʒ�Ʋ��ع�Ӧ�߶˳��ͣ���������ӯ�����ֺܺá� �����Ա����������ë�������Dz����ġ���ͳ�����У����ǵϡ�����������������������15%���ҵ�ë��ˮƽ�����У���������ë��ˮƽ�ﵽ14%������ˮƽ�����ǵϺ���������Ҳ�ﵽ16%�ĽϺ�ˮƽ������������ë���ﵽ17%����ε����С���������ë��Ҳ�ﵽ��10%���ϡ���������˹����ë���ﵽ26%�����������곬20%�� ������ͳ��������۷��ú�����������ϼ���12%���ң����������ͳ�������������2-3%���ҡ�����˹�������������������6%���ң������ӯ���Ϻá� ����������������з������ʽϸߣ�һ����20%���ң��г����۹�������Ҳ��20%���ҡ�����˹�����ڸ�5%���ҡ��й���������Ҫ�ǹ�ģ���������з����õ�ռ��ƫ�ߣ����¿������ء� �����ӿ����ٿ��������ƵĴ�ͳ����������нϴ����ƣ����������ﵽ13��Ŀ����תʱ�䣬���������ͱ��ǵϵij��̿����ת������30������ʱ�䣬��˹����34�죬���������ձ���60��Ĵ����ת������ �����������ڲ�ͳ�Ƶ�2��ĩ�����ת������64�죬���а����˾����̵Ŀ�档��ֱӪģʽ�dz���һ��ģ����Ҳ����60�����ң���δ���ֳ�������ƣ������о�Ŀ��ɱ�ѹ���� ����5��A0�����綯����Ϊ���������� ����������ľ����͵綯�������������ƶ���������Դ����չ�ĺ���������2020����������Դ���г�������10��������ʼ����������������ƶ�����������ͨ������ĺ��mini��Ʒȡ�ó�ǿ���г��Ͽɶȣ���ΪѸ�ٴﵽ����3�������ҵ����dz��ͣ���������QQ�����衢����Lumin��������èmini����Ʒ���Ƴ�������г��ĸ߶���������Ϊ�������ij��͡� �������������ڼ�˽�����е�����ȫ�汬������Ϊ��ͥ�ڶ�������A0�����綯���г�ȫ�����𣬱��ǵϺ��ࡢ����Y��ŷ����è�ȱ��ֳ�ǿ�����ڱ��ǵϺ����������г����ֲ�����ǿ����A0�����Ĺ��Ⱥܸߣ���ΪС�������г���λ�ĺ��Ĵ����������Ǻ����г��������綯��ǿ�������������������ó���ľ�����������صĶ���EX1�����ǵϵ�Ԫ��A0�����綯���͵ı��ּ��ã���Ϊ�й��������ڵ������㡣��Ҳ������A0����ʵ���Ǹ����г��IJ�Ʒ�����������߸���ʵƫ��С�����ٳ��й��綯���ĺ����г��������š� ����δ�������й���ͥС�ͻ���һ�ڡ�����֮��ռ��Ѹ��������A����������֮���������͵�λ��������С���г����и�����г��ռ䡣 ����6�������������������� ��������������Ϣ��Ӱ�죬����������ڳ����ܵ�����������������ѹ��Ԥ��ת���ȶ���ѹ��Ӱ�죬�����³��г����Ѳ��㡣Ҫ�ȶ�����������������������ؽ������ߺ��г����������ۺϷ������������г����ġ� ����A���������Ͽ�泵�趨������ ��������B����RDE����ʹ����û���κεIJ��죬����һ�����㶯̬������������ȥ����ĩ���г���һ�����������ֳ�����һЩ�Ͽ�泵����������Ԥ�ڣ���������ʱ��ڵ㣬�����ͽЧӦ�ᵼ�¶��Լ۸���ҵķ��ա��ڽ��ڴ�������У�Ҫ�ȶ��г�Ԥ�ڣ���˽�����Ͽ����������������ڣ���ֹ�����ļ۸���Ϣ���г���������Ҫ�ĸ��š� ����B������Գ�����һ�����ڴ̼����߶Գ�ѹ�� ����2022��5�·ݣ���ز�����̳�̨��ʵ�����Բ��ֳ��ó��������ճ�������˰��ȫ��ȡ�����ֳ���Ǩ���ſ������������뿪չ����Դ���������ʹٽ������������ѵȴ��������Ѵ�ʩ�������°������ٵij��л���ƫ�ߣ���˽�����һ�����������Գ�����ʵʩ�������ν���������ƽ˳����ѹ������Ϊ�ļ��ȵ�ǿ�����춨������������ ����C�����鹺���ָ�˰ʵʩ ������˰����������������ھ������ѵ��������ߣ���ͥ����Ӧ���빺������ͬ�������˰���ߡ�Ŀǰ�Ĺ���������������������Եָ�������˰��ͳ�ƽǶ��Ǵٽ�Ͷ����Ϊ�������Ǵٽ�������Ϊ��2023��Ҫ��������ʵ����ѭ������Ҫ�ı乺�������˰����Ϊ������Ҫ�������ѣ�ʵʩ������˰����Ϊ�� ����D��ͬ��ͬȨ��ȼ�ͳ��û�����Դ��Ӧ��������ԭ���� ����δ����������Դ���ı�������������������Դ����·Ȩ��Ȩ����Ҳ�DZ�Ȼȡ���ģ���˻ع���ƺϲ�Ҳ��δ�����ơ���˴ӳ�Զ��������ȼ�ͳ��û�����Դ������ԭ���ƣ����������������ġ���˽���ȼ�ͳ��û�����Դ��Ӧ��������ԭ���ƣ����Ʒ���һ����������תΪ���ơ� ����E��֧��С������������� ����ũ�������г���Ŀǰ�й��˿ڵ���������ס��8���˿ڣ����������ռ��ĺ������������� �����й������ռ���������������о�IJ��죬�й����÷�������ռ��ʸߣ����־��ò���Ծ�����ռ��ʵͣ�˵���������������������Ρ� ��������С����Ĺ���ϵͳ�Ѿ����ֱ��׳�������ѹ����δ���ı�������Ҫ��С���к������г��������������г���˽���ռ���Ҫ�������ͱ��������ĸ��ռ��Ĵ�����ǿ��ܵġ� |

|

||

|

|

||

|

| ��Ϊ��ҳ | �����ղ� | �������� | �������� | ��Ȩ���� | �����б� | ��վ��ͼ | �������� | ������ | ������� | Copyright©2006-2027 afinance.cn All Rights Reserved ��Ȩ���С���һ������ ��δ����Ȩ��ֹ���ƻ����������������������Σ� ���������Dz����κ���ʽ�Ĵ������Ƽ�Ͷ��ָ������������һ��������������Ʊ�Ƽ�����Ϊ����Υ���� ����̵���������Ϊ������һ�������أ������з��գ�Ͷ��������� ��������:fengyueyoubian@sina.com �����绰:18678839953 ��վQQ:81510603

|