第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

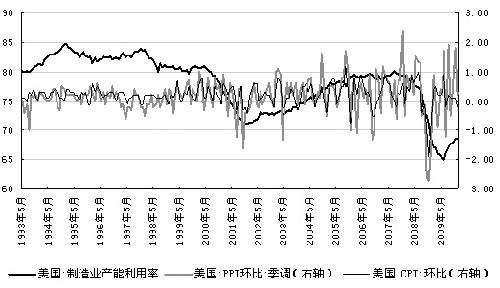

欧债危机拖累经济复苏步伐 上周五,惠誉国际评级将西班牙的主权债务评级从AAA下调至AA+,再度引发市场对欧元区主权债务的忧虑,令国际金融市场动荡加剧,当日欧元兑美元继续走弱、美股下跌、商品市场遭受抛压。欧元区主权债务危机的升级令全球经济前景蒙上了一层阴影。虽然此次危机的能量不及2008年次贷危机,尚不至于引发新一轮全球经济危机,但是未来一段时间,由于担心经济形势可能因债务危机而恶化,消费缩减、订单萎缩、投资下降及失业上升很可能将不可避免,令欧元区脆弱的经济复苏失去重要的增长引擎。 另外,值得注意的是,欧元的大幅下跌使得美元从中受益,今年以来美元涨幅超过11%,未来美元仍将维持强势格局。一方面,美国经济数据持续好转令陷入债务危机困境的欧洲经济相形见绌,这使得美元欧元的强弱格局还会持续;另一方面,美元已完全处于上升通道中,技术上支撑美元的进一步上行。一旦美元走强,还将对铝价形成打压。 产能严重过剩,库存居高不下 在供应充裕、库存持续上升的压力下,未来铝市场面临的压力不难想象。世界金属统计局公布的数据显示,2010年第一季度全球电解铝产量为1005.8万吨,消费量达到976万吨,总体上过剩量由去年的92.6万吨降至29.8万吨。如果剔除亚洲地区的产量,今年一季度全球产量较上年还下降了5.5%。供应过剩凸显库存压力,截至3月底,全球主要交易所总库存攀升至500.2万吨,几乎是去年同期的两倍。截至5月28日,LME铝库存为456.1万吨,仍处于历史高水平。 国内电解铝产能过剩压力更大,今年以来国内电解铝产量维持高位运行态势,从目前的趋势来看,未来电解铝产量仍有进一步增长的可能。产能产量的过快增长加剧了铝市场的过剩压力,今年国内铝库存持续增长,不断刷新历史纪录,截至上周末,上期所库存从年初不足30万吨增至49万吨以上,增幅超过66%。如果将隐性库存考虑在内,预计国内库存总量将大大超过150万吨。 虽然,近期国家加大对电解铝等高能耗行业的调控力度,采取了包括提高电解铝项目最低资本金比例、取消电解铝企业电价优惠政策在内的调控措施。此次电解铝产业调控政策的出台从长远角度讲,有利于促进中国铝工业结构调整与转型,有利于整体市场的健康发展,但在中短期内很难抑制产能严重过剩,而对市场的影响则更多体现在心理层面上,未来一段时间,铝市供应大的压力很难得到有效缓解。 消费不及预期,未来需求增长难有起色 相对于铝产能快速扩张,国内消费的增长相对缓慢,虽然经济复苏和当前消费旺季的良好环境带动了下游的需求,但是增速不及市场的预期。据海关公布的数据显示,国内4月份以及1―4月未锻造铝及铝材进口量均较去年同期下滑,中国4月份进口同比下降78.8%至93341吨,1―4月累计进口量同比下降50.2%至350417吨。 近期国内房地产政策的密集出台,可能还会在一定程度上影响铝的需求,因为建筑业在国内铝行业消费中所占的比重最大,一旦受政策影响,房地产投资和购房意愿受到打击,最终也会传导到铝的消费上,同时这些措施对于市彻具有心理层面的冲击。另外,需要关注的是,6月份后市场将迎来传统的有色金属消费淡季,铝的现货需求会有所减弱。 电解铝成本上升,但支撑作用有限 受国内外期价大幅下跌的影响,近期国内现货铝价已跌至15000元/吨以下,接近电解铝行业的平均成本线,部分技术落后、成本高的生产企业已开始亏损。随着6月1日起优惠电价的取消,电解铝企业亏损将进一步扩大。虽然成本上升可能会限制铝价的下跌空间,但在目前的市撤境下,倘若没有重大利多措施出台,铝价回升面临的阻力较大。 综上所述,在需求增速落后于产能增速的前提下,未来铝市场供大于求的格局难以得到有效改观。尽管铝价的大幅下跌已在很大程度上消化了欧债危机及国内收紧政策等利空因素的影响,短期内在人气回稳和市场超卖的支撑下可能会进行振荡整理或技术反弹,但是考虑到债务危机的影响远未结束,国内紧缩政策的压力并未解除,加上国内电解铝产能过剩严重以及高库存等利空压力,后市铝价仍将进一步走弱。 |

|

||

|

|

||