第一金融网主办

|

最新消息,时至年中,经过上半年一轮又一轮的调控,楼市也在逐渐降温。 众所周知,楼市风向如何,一看政策调控,二看银行信贷。上半年,全国楼市主旋律毫无疑问是前者,可是,有只隐形的手,近期也在悄悄发挥着作用,它就是银行信贷。

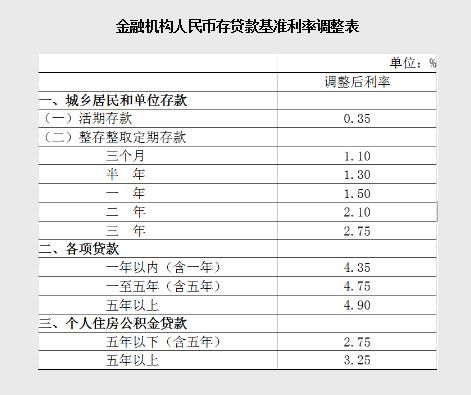

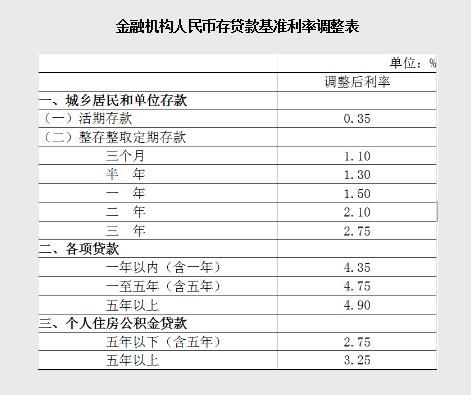

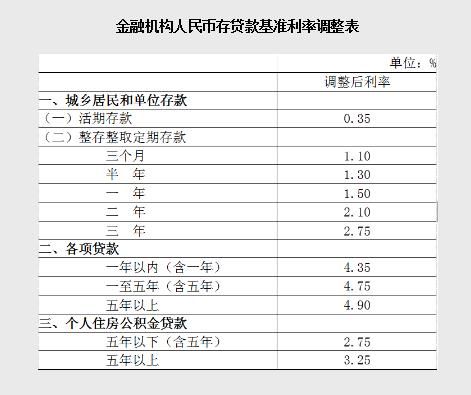

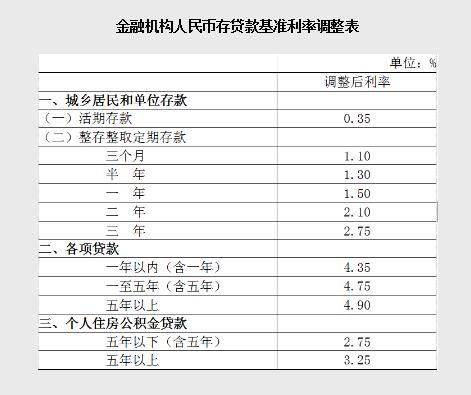

01 上周末,关于“银行存款方式生变”的消息在朋友圈疯传。 今天,消息实锤,多家银行已明确下调1年期以上定期存款利率。 下调存款利率这事,月初公布的新闻稿是这样的: 经利率自律机制讨论,拟将商业银行存款利率上限的定价方式,由现行的“基准利率×倍数”改为“基准利率+基点”;在转换定价方式的同时,对不同类型的商业银行设置不同的最高加点上限。 消息称,深圳多家银行表示已经收到总行通知,正着手推进改革举措。 而深圳某国有银行已经发布通知,自6月21日起,将定期存款利率上浮上限由“上浮40%”调整为“基准+50BP(BP:基点)”。以央行公布的两年期定期存款基准利率2.1%计算,该行两年期定期存款利率水平将由2.94%下降至2.6%。 首先我们来分析一下,为何要改变存款利率上限的定价方式。举个例子,如果基准是1%的话,乘以0.5倍或加50个基点,计算结果都是1.5%,看似没差别。 但是,如果某天利率如果为“0”的话,你乘以多少倍数都是“0”,所以,在定价方式上打了个补丁,相关人士也给出了解释: “金融管理部门希望通过引导中长期存款利率下行,推动存款业务合规理性发展,维护存款市场良好的竞争秩序,进而降低银行负债成本,进一步推动银行降低实体经济实际融资成本。” 简单理解就是,释放流动性,为实体输血。 02 这次长期存款利率下调,我们不能误读为“降息”。 市场利率定价自律机制,是行业自律组织,虽然接受央行指导,但它没有形式货币政策的权利,所以不可能去“降息”。 |

|

||

|

|

||