第一金融网主办

|

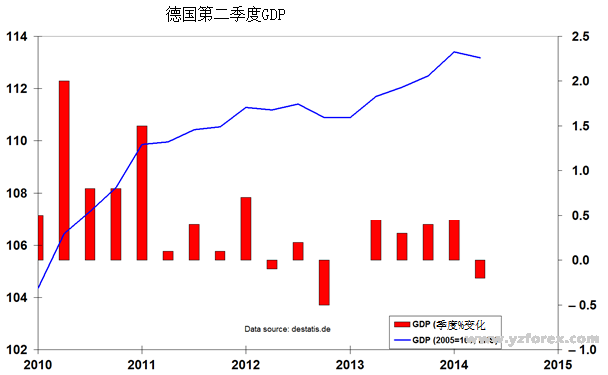

要点:欧盟领导人在乌克兰危机口气强硬,但具体措施尚不明确 德国数据疲软可能促使欧洲央行寻求增长政策 英国央行目前可能维持货币政策不变 随着美国和加拿大市场迎来劳动节假期,今日交易将由乌克兰危机加剧所带来的市场初步反应主导。上周末,欧盟领导人警告称,将对俄罗斯实施更多的经济制裁,除非俄罗斯缩减其在乌克兰的干预。然而,并没有提出具体的要求或最后期限,不过具体的制裁信息可能于下周或不久之后公开。 经济制裁的“核心选择”是敦促欧盟将俄罗斯踢出全球支付结算体系,并禁止俄罗斯短期融资。不过,这些措施也将损害西欧的利益,俄罗斯可以通过切断至关重要的天然气供应,以西欧报复。 禁止将军事物资和能源生产相关的产品出口到俄罗斯可能有效,但并不会给俄罗斯造成多大损失,并且可能被俄罗斯公众和政府解读为对俄罗斯实施不稳定的军事行动。不太严重的制裁,如对奢侈品的禁令等,影响甚微甚至是没有影响,并会在实际上无异于给俄罗斯全权做它想做的事情。 本周初,投资者的交易利益料将缩减,因为风险事件将开始堆积直至周末。英国央行、欧洲央行和日本央行将于本周四结束货币政策会议,为期两天的北约峰也将在周五闭幕,周五还将出炉公布美国就业报告。 就市场而言,欧元/美元料将持续走软,因为乌克兰危机持续引发欧洲资本外流,投资者期待周四欧洲央行会议态度十分温和。周五美国股市强劲收盘值得注意。 笔者建议今日重点关注亚洲时段出炉的日本和中国8月采购经理人指数,并相应地调整对欧元区8月采购经理人指数的实时预期——亚洲采购经理人指数的变化会改变市场对欧元区数据的预期。所以密切关注8月日本和中国采购经理人指数。 德国第二季度GDP终值(北京时间14:00): 虽然德国经济已经萎缩0.2%,德国第二季度GDP终值仍有望保持不变。具体分项数据预计将显示,制造业增速下滑,而国内需求回升。 许多分析人士认为,德国实际上在引导欧洲货币和财政政策,因而,德国数据疲软的迹象可以解读为让欧盟和欧洲央行执行更多以增长为导向的政策。然而,对可以和应该采取何种行动存在巨大分歧,唯一可以肯定的是,对俄罗斯实际有效的经济制裁同样会削弱西欧经济的增长。所以,德国经济疲软的迹象可能削弱对俄罗斯采取行动的决心,从而允许乌克兰危机持续。

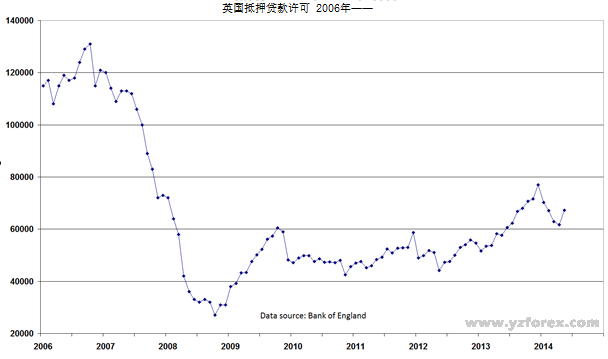

欧元区8月制造业采购经理人指数终值(北京时间16:00): 欧元区8月制造业采购经理人指数终值预计将继续维持在50.8,与8月21日发布的初值保持不变,但较七月的51.8下滑。目前该指数录得13个月低点,随着乌克兰危机越来越严重和亚洲前景又紧紧依赖于中国,制造业回暖的机会仍然有限。服务业和综合采购经理人指数和将于下周三公布。 欧元区各成员国采购经理人指数自北京时间13:00陆续公布,首先是俄罗斯,其他国家紧随其后。北京时间16:30英国也将出炉8月Markit/CIPS制造业采购经理人指数。请密切关注今日数据。 英国7月货币供给(北京时间16:30): 英国7月央行抵押贷款许可预计将从六月份的67196件下降到64,500件。三个月广义货币供给年率6月增长4.6%,而12个月的增长率为3.9%,这意味着近期增速加快。 若不是欧元区前景持续恶化,英国央行很可能已经在计划加息,但目前来看,通胀前景仍然得到良好控制,英国央行有能力维持货币政策不变。稍后将公布英国7月货币供给和消费信贷报告。需要注意的是,同一时间英国采购经理人指数也将出炉。

免责声明:以上所提供的资料并未顾及任何个别用者的投资目标、财务状况或收入。所有资料并不构成一项建议;销售要约或要约意图;或要约或意图要约购买或出售任何证券、金融产品或工具的招揽行为;或参与任何司法管辖区的个别投资策略,而该等要约、要约意图、招揽行为或投资策略是不合法的。个别作者发表的意见属该作者的个人意见,盛宝金融不会对提供的任何资料或分析的准确性或完整性作出任何形式的保证。风险警告:外汇或衍生性工具涉及的杠杆式投资带有高风险及会导致巨额利润或损失。阁下于作出投资决定前,应该详细考虑阁下的财务状况及就有关投资是否适合阁下咨询独立的专业顾问的意见。 |

|

||

|

|

||