��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | ���� |

|

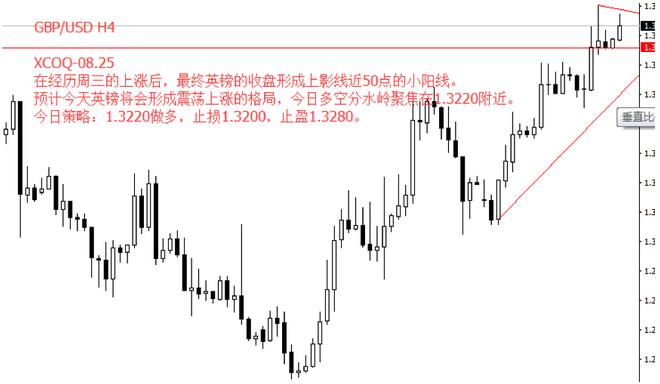

����11��8��������ѡ��ʣ�������ܵ�ʱ�䣬�����������֣�FBI��������������������ͳ��ѡ��ϣ��������¼��ĵ��飬���������������г���������Ѷ��Ĩȥȫ���Ƿ����̣��ʽ�ӿ����ծ�ƽ�ȱ����ʲ�������Ϊ�dz䵱������ʤѡ����ָ���ī�����������Ԫ����������Ϊ���ǡ��嵭 ���еġ��嵭�ܡ�������˲�������˸�д�� չ�����ܣ����ɽ��ǡ������ܡ��еġ������ܡ����������ǽ�ӭ����������Ӣ���Ĵ����о��飬ͬʱ������ÿ���µ��³����ܣ��������潫���������ϸ��µķ�ũ��ҵ���棬��Щ����Ͷ������Ϊ���صIJƾ����ݡ� ϸ������һ�����ձ����潫����9���������ۼ���ҵ�������棬�����Ӱ����Ԫ���ƣ���Ԫ����Ա���ʵ���ע��ŷ��ʱ�ε¹����潫����9��ʵ���������۱��棬����ŷԪ���ཫ����10��CPI��ֵ�����Լ���������GDP��ֵ���ݣ���Щ���ݶ�������Ӱ��ŷԪ���ơ� ·27��Ԯ��ŷ������֪����ʿ�ƣ�ŷ�������ѻ���ȷ������ծ�ƻ��ӳ�������3��֮������һ�����ɹ����ʲ���Χ�����ơ�������Щʱ��ŷ�������г�������Ϊ��������߽��б绤��ǿ����ͨ�ʹﵽĿ��ǰ��ŷ�����н������ڽ�����ά���ڵ�λ����һ��̬���г�Ԥ�ƣ�ŷ�����н���12�µ��������ϣ��ӳ��乺ծ��Ŀ���ޡ� ŦԼʱ�Σ��������潫��������9�º���PCE���ָ���������ڵ�һϵ���������ݣ��������г���һ���ж�����������ò�����ܣ����������ٿ�11�·ݻ��������飬�г��ձ�Ԥ�ڱ�����������������������������ѡ�����䶨���ٲ�ȡ�ж����������������ڻ���ʾ��12�»����ϼ�Ϣ�����Ѿ�����70%�� �ܶ����ص��ע����ʱ�Σ��ձ����кͰ���������������һ���������»������߾������������չ������ձ������г����ﶫ�彫������������ŷ����ᣬ��һ���������еĻ������ߡ� �ձ��������»���������������Ĵ�������ҹ�ӦתΪ�������ʣ�������������ľ���ѧ�Ҿ��������Ϊ���˴λ������������ίԱ�Ὣ�����������Ƴ��Ĺ�ծ�����ʿ��ƿ�ܵĽ�չ��43λ�ܷ�����ֻ��2λ�����н���ȡ�ж�������������£����Ƕ�Ԥ����������ҵ�������������֮��������ĸ����ʽ�����-0.1%������-0.2%�� �ڱ��ܰ����湫����������CPI����Զ����Ԥ�ں������ڻ��г��۸���ʾ����������11�·ݽ�Ϣ�����Ѿ��轵��6%������������������CPI����ǿ������ʾ����ͨ�ͳ��ֳ������ȼ������ھ���Ϊͨ���Ѿ���ů��Ϊʱ���硣���ǵ���һ�㣬Ԥ�ư�������������ά�ֿ������ߣ������ܸ���ʱ�佫�ֽ�����ά����1.5%���䡣 ���ݷ��棬�ص��ע����ʱ���й����湫����10�¹ٷ�����������ҵPMI���ݣ������ݽ����г���������Ӱ�졣�г�Ԥ�ڹٷ����ݽ����ɳ�ƽ�����¡� ŷ��ʱ�Σ��ʵ���ע���10������ҵPMIָ����ŦԼʱ�ι�ע����10��ISM����ҵPMI��9��Ӫ��֧�����ʵ����ݡ� ���������չ�����һ��ԭ���г���ӭ��API��EIAԭ�Ϳ���ܱ��������ݱ���ͨ�����ԭ�Ͷ��߲�������Ӱ�죬ԭ�ͽ�������Ҫ�ص��ע�� ����ʱ�Σ���ע�������������Ⱦ�ҵ���档ŷ��ʱ�Σ���ע�·��Լ�ŷԪ����Ӣ��10�·�����ҵPMI��ֵ���棬�����ע���С�С��ũ��֮�Ƶ�ADP��ҵ���档 �賿02:00�������������������ʾ��飬�г��ձ�Ԥ���������˴ν���������������11��8��������ѡ�����䶨���ٲ�ȡ�ж����г�Ԥ�ڵ�12�»����Ϣ�����Ѿ�����70%��Ͷ���߿��Թ�ע�˴�FOMC�����жԷ���ƽ��ı������Լ��Ƿ�ᰵʾ�´�ʱ�����ر����Ƿ��ֱ���ᵽ12�¼�Ϣ�� ����������ʱ�ι�ע�Ĵ�����9����Ʒ������ó���ʣ�ŷ��ʱ�ι�עŷԪ��9��ʧҵ�����ݣ��Լ�Ӣ�������������ʾ��顣Ŀǰ������Ӣ�������ٵ����Ʋ����ֹۡ�Ӣ�������г�������Ϊ����ǰ����������Ȼ���ṩ�̼�����Ҫ���ߣ�����ʾ����11�µĻ����������Ͻ�Ӣ���������뿼�Ƿ��롣�������Ԥ�ƣ�Ӣ������11�²��ήϢ������2�»��ӳ����ɻ������ߡ���ỹָ����Ӣ������11�µ�ͨ�ͱ������������������ͨ��Ԥ����ŦԼʱ�����ص��עһϵ�������������ݡ� ����������ʱ���ʵ���ע�Ĵ�����9�¼����������������ʼ��ɣ������Ӱ���Ԫ���ơ�ŷ��ʱ�����ر���Ҫ�������ݹ�����ŦԼʱ���ص��ע����10�·�ũ��ҵ���棬�÷ݱ��潫��12�¼�ϢԤ�ڲ���Ӱ�졣 ���徭��ָ����¼����£�

|

|

||

|

|

||