第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

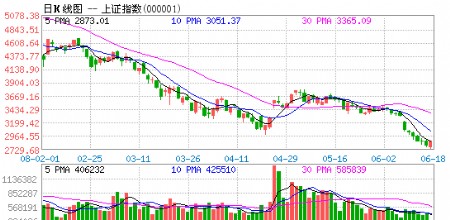

低估值公司将成为支撑行情继续向上的真正力量 在宏观环境继续向好的背景下,预计反弹行情还能持续,不过谨慎估计行情已进入后期。笔者认为,在大市已有相当涨幅的情况下,支撑行情继续向上的真正力量将不再是流动性,不再是通胀预期,而应是内地经济持续向好所支持的业绩有望超预期的低估值公司。通胀不是牛市的“永动机”。 据国际货币基金组织(IMF) 预测,全球发达国家在2009、2010年将连续两年遭遇经济收缩,而亚洲发展中国家则会表现出更多的弹性。对于中国而言,我们看到了相当多的数据已经开始显示出触底的迹象,全年经济“保八”已无悬念。财政政策和货币政策的刺激效果已经在实际经济中显露出影响力:3-5月份信贷增速持续维持在1978年以来最高位27%之上,达到29%以上的水平;消费和零售依然相当强劲,2009年迄今零售平均增长15%,虽然低于2008年21%的增长,但仍然可观;FAI则更为强劲,2009年前5个月同比增长了32.9%,而2008年仅为25.7%。 就A股而言,上证综指上半年涨幅达59%,为1990年以来20年年度收益率的第六名,1991、1992、2006、2007年的年度上证综指涨幅为100%以上;其次为1996年,涨幅为60%多;在经济调整的1998-2002年,最大涨幅为2000年的50%。当前Wind统计的平均市净率为2.88倍,接近2000年以来年末数据的平均水平3.3倍,为2000年以来年末数据的第五高,仅次于2000、2001、2006、2007年年末水平。绝大多数行业股票PE已在20倍以上,PB在2.5倍以上。沪深300指数2009年以来涨幅达70%,应该说不少行业及公司股价已经反映了经济复苏预期。 那么,在此背景下,后期行情的推动力量会是什么呢?笔者认为,在大市已有相当涨幅的情况下,支撑行情继续向上的真正力量应是经济持续向好所支持的业绩有望超预期的低估值公司。流动性和通胀预期是表象,如果不存在业绩超预期的公司,行情只能结束而不可再持续。美国股市70年以来,GDP下行而只有通胀伴随的股市上涨,其幅度一般仅在40%左右。 说流动性推动市场,只能说明投资者对基本面不太清楚,被迫拿流动性解释。基本面是更重要的市场推动力量,这一点不用太多证明。而需要说明的是,基于通胀预期的上涨到底是怎么回事?我们认为,通胀可以是行情的初期激发因素之一,但不会是永远的推动力量,不能说从开始大量发行货币到通胀实现的整个过程股市都得上涨。基本面依然是推动市场的核心力量。 虽然现时大部分国家的CPI均是零或负数,短期内经济体系还是要面对通缩压力,但是在全球中央银行采取量化宽松的政策下,市场大多数人认为通胀将不可避免地在未来某天重临。其实,在高通胀时期,股票市场表现好坏参半。实证分析显示,CPI与标普500年度涨幅就没有相关性。 例如,1973年至1975年,美国的通胀率非常高,平均为8.9%。期间,标普500指数下跌22%,同时期GDP增长亦平均每年只增长1.7%。1979年6月至1981年6月之间是另一个高通胀期,CPI平均为12.3%,GDP增长每年只有1.1%,同时期标普500指数上涨27%。即使在GDP增速下降、物价上升,同时股市上升的年份,可以理解为物价上升主导的股市升势,包括1977年、1979年、1987年、1990年、2000年、2005年,其最大涨幅也没有超过50%。 此外,行情后期也不能再基于“经济复苏有利于周期类行业”这样粗放的概念选股,只有精耕细作,仔细寻找业绩超预期及估值低的行业及公司,才能有望超越大市。在第一次反弹中,于第一季度遭受大量抛售的股票,估值严重低估的股票,反弹力度将是最大的;而到第二次反弹,投资者将变得更加挑剔,更倾向选择有良好盈利前景并且估值较低的优质股。 据Wind统计,银行、交运、煤炭消费燃料、电信服务等行业PE仍在20倍以下。其中,我们给予内地银行业“领先大市”的评级,预计银行板块潜在涨幅至少在20%左右,2009年业绩有望超越当前预期的10%,达到15%甚至20%以上。 |

|

||

|

|

||

房价或增涨 五主线28只潜力股齐飞扬 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 主力机构最看好的股票(07.06) 8大行业现建仓良机!强烈推荐买入46股 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 成品油价今日起大幅上调 如何影响股市? 资金重点目标,短线爆发力将喷薄而出的股票(名单) 十大机构预测下周走势 短线目标3300点 未来10年,3万亿投资力助新能源产业(附股) 机构调仓乾坤大挪移 7天净卖218亿(附股) 38亿资金净流入 主力凶猛买入7只股 叶荣添:回调怕什么 水皮:大盘即将上冲300点以上! 主力机构最看好的股票名单(07.07) 午间快评:午后不排除有再度上试3000点的可能

房价或增涨 五主线28只潜力股齐飞扬 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 主力机构最看好的股票(07.06) 8大行业现建仓良机!强烈推荐买入46股 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 成品油价今日起大幅上调 如何影响股市? 资金重点目标,短线爆发力将喷薄而出的股票(名单) 十大机构预测下周走势 短线目标3300点 未来10年,3万亿投资力助新能源产业(附股) 机构调仓乾坤大挪移 7天净卖218亿(附股) 38亿资金净流入 主力凶猛买入7只股 叶荣添:回调怕什么 水皮:大盘即将上冲300点以上! 主力机构最看好的股票名单(07.07) 午间快评:午后不排除有再度上试3000点的可能