第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

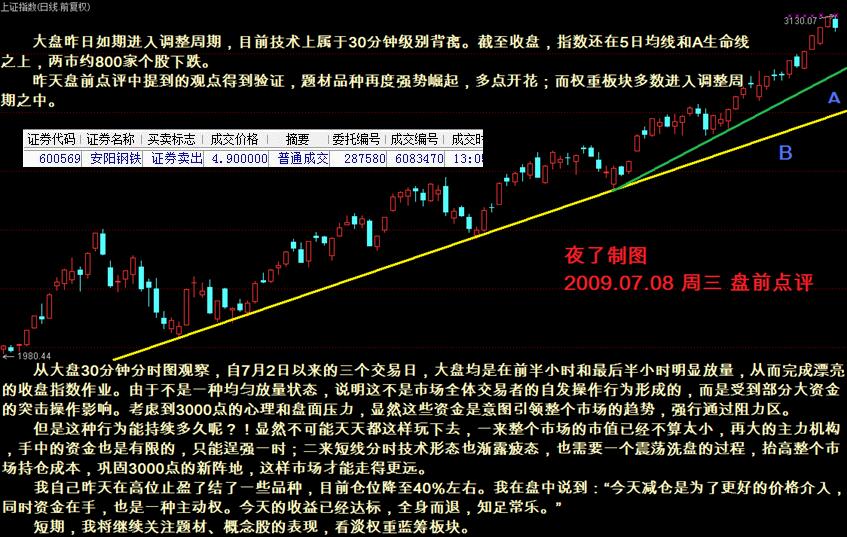

就消息面来看,1、二季度地价止跌返升,房地产市场局部回暖;2、创业板明日起可开户,交易佣金或高于主板;3、6月份我国财政收入同比大涨19.6%,但据财政部公布的上半年财政收支数据测算,今年上半年我国财政盈余同比缩减达到57.5%;4、7月份近20只理财产品、基金有望带来约630亿元的新增资金,其中500亿元左右将直接进入股市;5、四川成渝首次公开发行A股网下向配售对象累计投标询价的发行价格区间为每股3.25元至3.6元,对应的每股市盈率为15.48倍至17.14倍(按发行前总股本计算),该价格区间高于其昨日H股收盘价3.23港元;6、今年国际油价近期大幅回落,昨日收于59.69美元/桶;7、昨夜金融股带动纽约股市强劲反弹。 截止今日收盘,沪深两市共计上涨股票1364家,其中涨停股票46只,其中包括20只S、ST、*ST类股。两市共计下跌股票137只,其中跌停股票有*ST偏转和*ST雅砻两只。就权重股来看,今日沪市前50大权重股中全线上扬无一下跌。可见在今日权重股中多方力量强势回归,而量能的放大或许暗示指数后市仍将上扬。市场热点转换快速,后市关注权重动向,把握热点轮动节奏。 很多投资者喜欢根据市场短期的变化来判断长期的走势,但今日指数的表现再度说明,这种判断往往是不正确的。由于昨日指数出现了深度回调,一些投资者便认为这是反转的信号,但今天权重股的再度崛起显示,以10日均线为支撑的上升通道依然完好无损。不可否认,中国建筑IPO意料之外的公布给大盘带了短期震荡,但从根本上看,当前货币政策并未出现变化,并且随着下半年经济复苏效应在上市公司业绩上的体现,A股的估值水平预计在短期内仍将进一步提升。 在昨天的文章中我们已经提到,大盘正在进入一个敏感时期,稍有一些预期外的消息都可能让大盘产生振荡,昨日中国建筑IPO的公布和新股审核重启给大盘所造成的回调正是如此。虽然市场前期早已对中国建筑有一定的心理预期,但其速度之快仍然出人意料之外。众所周知,大盘股的IPO对于市场最大的影响是资金的挤出效应,进而带来投资者对市场扩容加速的预期。从这个意义上来说,中国建筑的IPO势必会对市场造成一定的负面心理影响。 公开资料显示中国建筑的初步询价将于7月14日开始,持续至7月17日,发行价格区间最终在7月20日确定。中国建筑的IPO招股意向书中显示“拟发行不超过120亿股A股”,由于发行价格还未确定,总融资规模的确切数值还不得而知,发行价格高低将直接影响此次巨无霸的融资规模,目前多家研究机构都预计此次IPO规模将在400亿元以上。我们预计,中国建筑融资规模很有可能高居2009年亚洲市场中IPO的榜首。 不过从目前情况来看,仅一只大盘股的发行还不足以改变市场的总体运行方向,只要大盘股的发行频率不是过快,中国建筑这一只权重股的IPO给市场带来的也仅仅是短期的影响,因而不会给A股市场带来太重的压力。从这个角度来看,中国建筑IPO消息的公布更像是管理层对市场所做的一个“压力测试”,是为了明确权重股的发行究竟会对市场产生多大的影响。而从今天的走势来看,中国建筑对市场造成的影响非常有限,因此单纯从新股发行的角度来看,预计后续其他蓝筹股的发行也无法改变市场的长期运行趋势。 其实不难理解,IPO作为融资手段或许会给市场带来短期震荡,但无法从根本上改变市场的运行方向,而决定市场方向的仍是内在的经济基础。回顾本轮金融危机的过程我们可以发现,美国次贷危机加深使得世界主要消费国需求的下降,进而不可避免地影响到全球经济出现衰退,资本市场大幅调整由此展开。2008年以来全球股市的走熊正是对实体经济的真正反映,但暴跌也是风险有效释放的过程,特别是当股价定位已覆盖了基本面所有的不利因素后,改变预期的政策外部力量,往往会给市场带来新的机遇。 面对经济衰退危局,世界各国政府都相继出台了诸多如增加资金供给、扩大投资规模、刺激产业振兴的经济救助政策举措。在各国政府的共同努力下,美国财政部长蒂姆・盖特纳昨日就美国及全球经济发表了乐观看法,认为经济复苏即将到来。而去年底,以政府4万亿投资规划出台为起始,我国也拉开了政策导向寻求经济复苏、抵御“金融海啸”的序幕。经过近半年的努力,我国经济基本面由最初的迷惘、存在较大的不确定性,到如今一季度经济数据环比回升的亮相,我国经济已显露出率先探底回暖的征兆。在这种大趋势下,如果再次审视中国建筑的IPO,我们会发现它对市场的影响确是微乎其微。 归根到底,即使是大盘股的IPO,也仅仅是资本市场的一种正常的融资手段,大盘后市的运行更多还要看接下来公布的宏观经济运行指标、微观中报业绩和货币政策是否会出现变动等等一系列对经济基本面产生影响的因素。而就目前来看,宏观经济复苏的预期已经明确,外围冲击正在淡化,国家的产业振兴计划也预计将在企业的微观层面带来利润的复苏,所以在这种大背景下,我国A股市场的中线运行应当仍处于上升通道中。 |

|

||

|

|

||

10日收市:资金不断流出 银行股千金散尽还复来? 13日收市:最大IPO震慑市场 银行股成尾市跳水元凶 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 午间快评:午后不排除有再度上试3000点的可能 午间快评:早市出现强劲表现 午后将进一步涨升 午评:沪指涨近1%再攻3000点 深成指创反弹新高 午间快评:早市虽然一度探底 市场活跃主线仍在 2009.07.08 周三 午评(夜了) 收盘快评:压力虽渐次加重 市场做多激情犹存 深交所:桂林三金和万马电缆7月10日上市 两市缩量横盘整理 银行地产竭力护盘 收盘快评:热点出现积极转向 短线仍有企稳契机 保险股拉抬 欧美大涨延缓A股调整速率 午间快评:A股寒意虽渐显 流动性过剩格局未改变 7.8午盘印象以及下午操作策略 五十大权重全线飘红 两市放量再创反弹新高 收盘快评:大象起舞强劲有力 沪指盘中再创新高 权重蓝筹强势回归 深指再创反弹新高 保险股拉抬 欧美大涨延缓A股调整速率 午间快评:早市出现强劲表现 午后将进一步涨升 13日收市:最大IPO震慑市场 银行股成尾市跳水元凶 收盘快评:热点出现积极转向 短线仍有企稳契机 王者地产强势依旧 早盘格局深强沪弱 7.13午盘印象以及下午操作策略 午间快评:早市虽然一度探底 市场活跃主线仍在 经济复苏基础夯实 IPO才具想象空间 连续四周K线量价齐升 指数午后拉升似成常态 收盘快评:压力虽渐次加重 市场做多激情犹存 10日收市:资金不断流出 银行股千金散尽还复来? 金融石油拖累股指 地产有色企稳反弹 10日收市:资金不断流出 银行股千金散尽还复来? 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 13日收市:最大IPO震慑市场 银行股成尾市跳水元凶 晚间推荐:A股完成洗盘 周五前建仓(附投资组合) 8大行业现建仓良机!强烈推荐买入46股 五粮液停牌解决关联交易 机构提前入场 八只股掉队!上半年十大“死亡”股及十大最牛股股东 一系列政策将出台 受益股一览 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 后市有望突破 六只潜力个股有望震荡走强 实力机构本周荐股精选(附股) 被两大实力机构强力推荐的 3只超牛 龚方雄看好三大板块!9股上涨潜力大(附股) 成品油价今日起大幅上调 如何影响股市?

10日收市:资金不断流出 银行股千金散尽还复来? 13日收市:最大IPO震慑市场 银行股成尾市跳水元凶 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 午间快评:午后不排除有再度上试3000点的可能 午间快评:早市出现强劲表现 午后将进一步涨升 午评:沪指涨近1%再攻3000点 深成指创反弹新高 午间快评:早市虽然一度探底 市场活跃主线仍在 2009.07.08 周三 午评(夜了) 收盘快评:压力虽渐次加重 市场做多激情犹存 深交所:桂林三金和万马电缆7月10日上市 两市缩量横盘整理 银行地产竭力护盘 收盘快评:热点出现积极转向 短线仍有企稳契机 保险股拉抬 欧美大涨延缓A股调整速率 午间快评:A股寒意虽渐显 流动性过剩格局未改变 7.8午盘印象以及下午操作策略 五十大权重全线飘红 两市放量再创反弹新高 收盘快评:大象起舞强劲有力 沪指盘中再创新高 权重蓝筹强势回归 深指再创反弹新高 保险股拉抬 欧美大涨延缓A股调整速率 午间快评:早市出现强劲表现 午后将进一步涨升 13日收市:最大IPO震慑市场 银行股成尾市跳水元凶 收盘快评:热点出现积极转向 短线仍有企稳契机 王者地产强势依旧 早盘格局深强沪弱 7.13午盘印象以及下午操作策略 午间快评:早市虽然一度探底 市场活跃主线仍在 经济复苏基础夯实 IPO才具想象空间 连续四周K线量价齐升 指数午后拉升似成常态 收盘快评:压力虽渐次加重 市场做多激情犹存 10日收市:资金不断流出 银行股千金散尽还复来? 金融石油拖累股指 地产有色企稳反弹 10日收市:资金不断流出 银行股千金散尽还复来? 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 13日收市:最大IPO震慑市场 银行股成尾市跳水元凶 晚间推荐:A股完成洗盘 周五前建仓(附投资组合) 8大行业现建仓良机!强烈推荐买入46股 五粮液停牌解决关联交易 机构提前入场 八只股掉队!上半年十大“死亡”股及十大最牛股股东 一系列政策将出台 受益股一览 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 后市有望突破 六只潜力个股有望震荡走强 实力机构本周荐股精选(附股) 被两大实力机构强力推荐的 3只超牛 龚方雄看好三大板块!9股上涨潜力大(附股) 成品油价今日起大幅上调 如何影响股市?