��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | ���� | �������� |

|

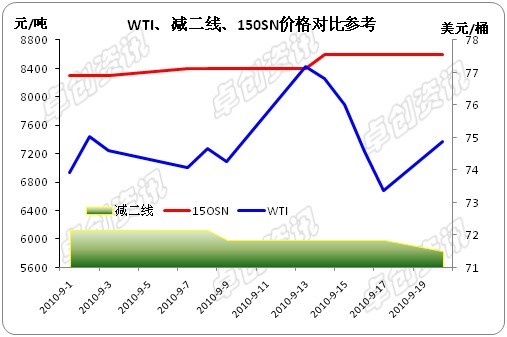

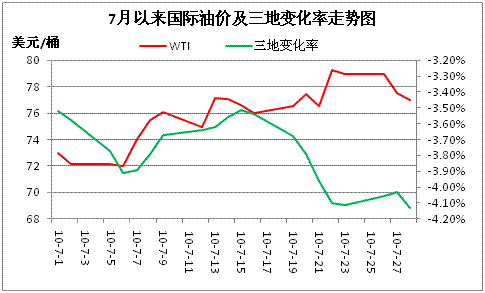

�������£����ڳ�Ʒ���г��Ĵ���⡰���ͻġ������֡��ͻġ���Ҫ����Ϊ�����г�����ʧ��¡���Ȼ10��26�գ�����ί�ϵ���Ʒ�ͼ۸��Dz�δ�����ͻļ����������Dz�����Դ���ŵ������������Ϊ��Ӫ����վ����������������ֱ��������ó����ͣ����������11�·ݣ����ͻġ����������й�֮�������� �ڲ�����ʧ�������£���9�¿�ʼ�����ͼ۸�㿪ʼ���ǣ���Ȼ�м侭��һ���ϵ��۸�����Ӫ��λ�IJ��ͼ۸��Ծ���Ѹ�ٵ�����������������ۣ����ط������Լ����ó���̵ļ۸���Ǵ���������Ŀǰɽ���������ͼ۸��Ѿ���8000Ԫ/���Ϸ���Ŀǰ����Ϊ-10#���ͣ���������һ��ó���̲��ͼ۸�����Ѿ�ͻ��9000Ԫ/�֡� ��Ȼ������۾��Ѿ���ʼ�ϲ���ͼ۸�ij����о��������ڡ�����ϡΪ�ͷ������ڵ�����£�Ч���������ԡ���Ŀǰ��Բ��ͻĵ��������Ӫ��λ��ʼ�������������۹�˾Ҳ��ʼʵʩ������ʩ����������Ч���������ԣ���Ӫ��λ���ɿ��������ն˺�����Ϊ�����ط����������ó���̳������Dz��͵�����Ҳ���������š� ��Դ�����£���������ʢ ���������棬Ϊ�����ȫ���°������Ŀ�꣬���ڲ����غ�ʡ��½����������բ�硱�ľٴ룬����ز��ͻ����������ԣ������ò�������������Ӫ��ʿԤ�ƣ��������ȫ����������Ĺ����¾�������10������ҡ�����Ŀǰ����������ʡ����ʱ�佫��������ף�Ԥ�Ʋ�����Դ�Ľ������Ҳ������˼����� Ͷ�������棬�����ڼ�����ͼ�ͻ��ÿͰ80��Ԫ����Ҫ�����أ��г��ϵ��۵�Ԥ�ڽ�Ũ��ó���̴�������Ҳ�Dz��������������һ��ԭ���ۺ����ͼ����ɸ�λ���У�������Դ���ŵ�����£�ҵ�ߵ��Ǻ��й�Ӧ���������������ʢ�����س��ֵġ����㵹�ҡ�����������˵����һ�㡣 ����Ԥ�����𣬡����ͻġ���������� ���������������ɻ�������Ӱ�죬���ڹ����ͼ��Ƿ��ϴ�11��2���������ͼ��Ƿ���4.9%�������˽������������λ��������Ѷ���������ʾ������11��9�գ����ع���ԭ�ͼ�Ȩ���۱仯���Ѵ�2 .49%���ƽ�4%�ĵ��ۺ��ߡ� ��Ȼ��Ӫ����������������Ԥ�ƣ�����һ�ֵĵ���Ԥ���£�ҵ�ߵ�Ͷ����Ȥ�Խ�Ũ�ң���Ȼ�ڲ��ͽ��ŵ�����£����Բ���������һ����Ӫ��ʼ������Ԥ���г���������ȼ����ʱ������Դ���Ž���˶����������һᵼ�¹��ڲ����г������㵹�ҡ��ļӾ硣 |

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|