第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 |

|

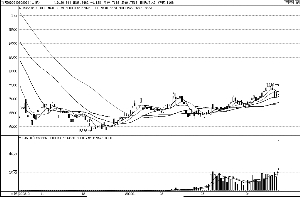

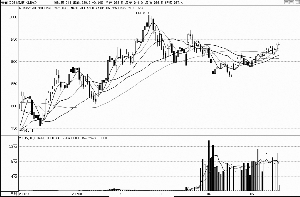

铝市场行情数据(5月18日-5月22日) 一、本周国内外铝期货价格走势回顾: 沪铝:2009年5月18日-5月22日,本周沪铝指数价格小幅回落。沪铝指数周开盘12680点,最高12900点,最低12630点,收于12690点,较上周收盘价下跌90点。本周沪铝各月份合约总成交量42.9万手,较上周增加5万手,沪铝总持仓26.8万手,较上周增加4018手。截至5月22日沪铝库存小计为173890吨,较上周增加3411吨,库存期货41252吨,较上周增加2859吨。 伦铝:2009年5月18日-5月22日,本周LME铝价格大幅回落。LME铝周开盘1520美元/吨,最高1535美元/吨,最低1430美元/吨,收于1450美元/ 吨,较上周下跌了71.5美元/吨。本周LME铝总成交量94.5万手,较上周增加10.3万手;截至5月22日总持仓量为75.5万手,较上周增加了1234手。截至5月22日LME铝库存为4191975吨,较上周增加256000吨,继续创出新高。 二、近期的基本面: 国内现货铝价状况:2009年5月18日-5月22日,国内铝长江现货价格窄幅横盘整理,本周最高12860元/吨,收在最低12820元/吨。 中铝80万吨氧化铝项目重新上马 据中华商务网的跟踪数据显示,3月份至今,国内氧化铝已陆续开始复产,复产总量为500万-600万吨。 “目前国内在运行的氧化铝总产能差不多有2150万吨左右。”中华商务网铝行业分析师单贵斌表示,受到电解铝价格企稳,电解铝企业复产的影响,国内氧化铝厂家对于复产也显得跃跃欲试,除中铝外,包括魏桥铝业、山东鲁北、河南开曼、东方希望等多家大型氧化铝企业在过去的两个月间都对原本处于停滞状态的氧化铝生产线进行了试车复产。 与此同时,国内氧化铝的进口量放出了天量。最新发布的海关快报数据显示,4月份氧化铝进口量65万吨,为2008年以来的单月次高进口量,仅次于2008年1月份66万吨的单月进口量。4月份氧化铝进口量环比增长了140%,1-4月累计进口量则为167万吨,同比减少了2.91%。 然而,作为电解铝的直接原料,国内氧化铝产能的集中释放以及氧化铝进口量的激增,却并没有配套的电解铝复产规模予以支撑。受到铝价从去年低点10040元/吨的价格涨至今年4月10日的14900元/吨的刺激,电解铝企业从2月份开始变开始陆续启动电解槽,准备复产。然而,高位铝价并未延续太长时间,4月下旬至今,国内铝价一直徘徊在12000-13000元/吨,这也就大大打压了电解铝企业复产的冲动。 3月份时全国有计划复产的电解铝总产能超过190万吨,而直至目前,实际启动产能不到计划量的一半。如以生产1吨电解铝需要1.9吨氧化铝计算,复产氧化铝产能高过电解铝产能320万吨。 力拓称中国电解铝产能利用率已达66% 力拓集团表示,4月份中国铝冶炼商产能利用率已达到66%。力拓集团是全球第三大矿业公司。 力拓集团亚洲及中国区总裁路久成在出席香港举行的一会议上表示,因产能过剩忧虑激增,需求依旧处于疲软态势,因此全球铝价继续承压。 中国铝业一分析师曾于5月13日表示,4月份中国将有高达140万吨闲置产能投产。美铝曾于上周表示,全球铝市依旧呈现供应过剩的局面,中国冶炼商重启产能是没有必要的。中国是全球最大的铝生产国。 路久成表示,中国高层表示如果铝价跌破某一水平将开展铝锭收储,从中我们可以或以目前尚未进行收储计划,因为目前铝价还维持在一个相对较高的水平。 北美地区铝需求依旧低迷 据《金属导报》消息,虽然LME铝价调高,但是北美地区铝需求依旧处于谷底。 今年4月份,美国和加拿大铝生产商收到的订单同比跌落26%,4月挤压材产品订单同比减少33%,但是环比增长2.7%, 第一季度同比减少36%。4月铝板订单同比减少35%,环比增长5.4%,第一季度同比减少39%。即使是在经济衰退中最具抵御能力的合金罐料,4月订单也同比减少13%,环比减少6%,第一季度同比减少6%。 中西部铝现货升水为4.1~4.3美分/磅,包装行业铝需求稳定,汽车和建筑行业需求惨淡。 4月份北美地区氧化铝产量为482万吨,较同期减少18% 中国4月份氧化铝进口量翻番 4月份中国氧化铝进口量环比增加140%至650,000吨,打破去年1月份所创历史高点660,000吨。1-4月份累计进口量同比下滑2.91%至167万吨。 分析师表示,“这显然是由3月份电解铝产能重启引发的必然结果。” 因受国内铝市回暖环境驱使,中国电解铝企业自2月份开始纷纷重启闲置产能以满足3-5月份旺季需求。据悉,仅河南省重启的产能就达到700,000吨,从而引发氧化铝进口激增。 中国有色金属工业协会副会长副会长文献军表示,产能重启导致氧化铝价格走高。 氧化铝价格自2月份触底以后已逐渐回升。中国铝业已于今年内两次上调氧化铝售价,其曾于1月19日将氧化铝价格上调至2000元/吨,4月1日再度上调300元至2300元/吨。 受国内外铝价价差较大影响,4月份未锻造铝及铝材进口量环比翻倍增长至439,902吨。1-4月份铝进口量总计703,545吨,同比增加118%。同期未锻造铝出口量仅为5,868吨。1-4月份铝出口量环比减少80.65%至42,857吨。 三、后市行情展望: LME铝价继续回落,中短期上升通道关键支撑位1480美元/吨被跌破,后市将进入区间震荡行情,震荡区间在1400-1500美元/吨之间,不断创出新高的库存对铝价的中长期走势压力明显,庞大的库存将有一个漫长的消化过程。 沪铝小幅波动,波动区间继续收敛,密集震荡区间在13000-12500点,操作时以逢高做空为宜。 |

|

||

|

|

||