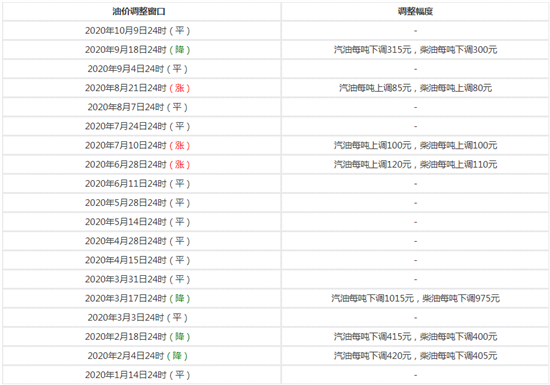

第一金融网主办

|

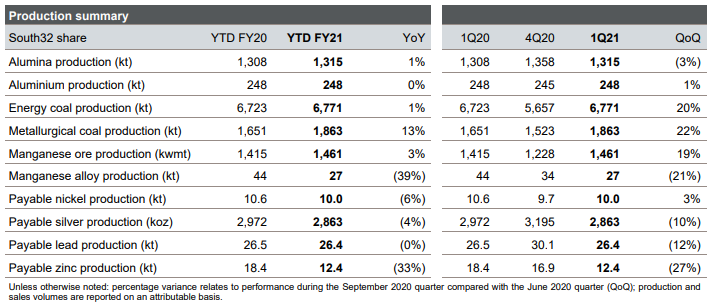

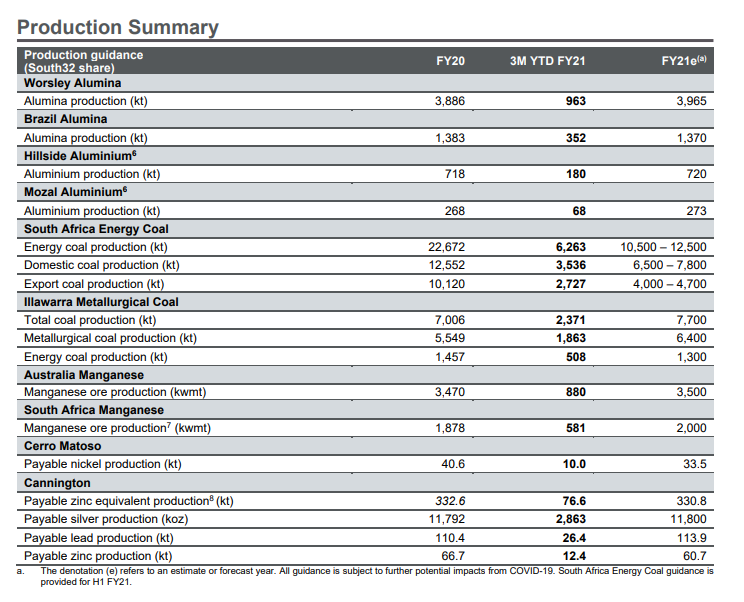

近日,South32发布2020年第三季度(2021财年一季度)财报,South32首席执行官GrahamKerr表示,“我们的首要任务仍然是保持员工的安全和健康,维持安全可靠的运营。我们将根据经营所在地的疫情的各个阶段继续调整应对措施。尽管存在健康危机,我们在所有运营部门均保持了年度生产指导。   澳洲矿业公司South32报告称2021财年第一财季(7-9月)氧化铝产量为131.5万吨,相较于2020财年第四财季135.8万吨,环比下降3%,同比增长1%。 WorsleyAlumina(86%share): 由于计划的煅烧炉关闭,Worsley氧化铝的可销售氧化铝产量在2020年9月的季度减少了5%(或54kt)至963kt。氢氧化铝产量增加了4%(或43kt),达到1,010kt。2021财年的生产指导仍保持在3,965kt。 BrazilAlumina(36%share): Brazil氧化铝的可销售产量在2020年9月季度增加了3%(或11kt),达到352kt,这是因为炼厂受益于工厂供应量的增加。2021财年的生产指导仍保持在1,370kt,并计划于2020年12月季度进行计划维护。 HillsideAluminium(100%): 尽管受到减负荷的影响,该部门可销售铝产量在2020年9月季度增加了1%(或2kt),达到180kt。2021财年的生产指导仍保持在720kt。 MozalAluminium(47.1%share): Mozal铝业的可销售铝产量在2020年9月季度增加了1%(或1kt),达到68kt。2021财年的生产指导仍为273kt。 能化: SouthAfricaEnergyCoal(100%): SouthAfricaEnergyCoal可销售产量在2020年9月季度增加了20%(或1.0Mt),达到6.3Mt,上一季度全国COVID-19限制导致运营中断。Klipspruit煤矿的新矿场增加了产量,这使出口销售受益。在2020年9月季度,国内销售增长了20%,这是由于我们的Khutala煤矿的产量提高和成品库存减少。预计2021财年上半年的可售产量将在10.5至12.5Mt指导范围的下限。 IllawarraMetallurgicalCoal(100%): 2020年9月季度,IllawarraMetallurgicalCoal的可销售产量增加了21%(或419kt),达到2.4Mt。该工厂于2020年4月成功恢复为三个长壁构型,使冶金煤的可销售产量增加了22%。2021财年的生产指引仍保持在7.7Mt不变。 锰: AustraliaManganese(60%share): 澳大利亚三季度可售锰矿石产量增长了3%(或26kwmt),至880kwmt,这是因为有利的矿石特性支持了初级选矿厂产量的提高,远远抵消了我们优质精矿(PC02)精矿产品销量的下降。由于较低的相对价格实现,PC02在三季度相比我们的锰矿石销售相对于高品位44%指数总体上略有折扣。尽管我们将继续监测市场状况以及今年余下时间的雨季带来的潜在影响,但2021财年的生产指导仍保持在3500kwmt。由于TEMCO的四座熔炉之一仍处于离线状态,到三季度,锰合金的可销售产量下降7%(或2kt)至27kt。 SouthAfricaManganese(60%share): 南非由于上一季度全国疫情停产,该厂恢复了满负荷生产,到三季度,锰可销售的矿石产量增长了55%(或207kwmt),至581kwmt。在铁路物流继续正常化的同时,我们利用成本较高的卡车作为市场的替代路线,利用了有利的市场条件。尽管我们继续监控市场状况和高成本卡车的吸引力,但2021财年的生产指导价仍保持在2,000kwmt。由于我们的Metalloys锰合金冶炼厂一直在保养和维护,我们在三季度没有生产任何锰合金。 镍: CerroMatoso(99.9%share): CerroMatoso的镍产量在三季度增加了3%(或0.3kt),达到10.0kt,原因是该工厂继续实现更高的工厂利用率和生产率。2021财年的生产指导价维持在33.5kt不变,该工厂计划在2020年四季度对其中一炉进行重大翻新。三季度的销量环比增长了4%。镍铁产品以L或M+1为基准参照LME镍指数价格出售,并且经常会吸引产品折扣。 铅锌: Cannington(100%share): 2020年9月季度Cannington锌当量产量下降了14%(或12.6kt),降至76.6kt,这是露天部分的维护导致加工矿石减少了15%。在此期间,矿山开采量下降了不到4%,原因是持续强劲的地下表现支持了矿山库存。到2020年9月季度,已加工的银,铅和锌达到了我们的预期,2021财年的生产指导保持不变(银11,800koz,铅113.9kt和锌60.7kt)。 |

|

||

|

|

||