第一金融网主办

|

[导读] 在美联储上周会议表露“鸽派”立场并宣布9月暂不加息之后,全球股市上周五不涨反跌。美联储主席耶伦在记者会上表达了对全球经济的忧虑,引发投资者担心全球经济增长持续疲弱。本周中国和欧元区将公布的PMI将为全球经济前景提供一些线索。截至目前,周末希腊大选结果已经全部出炉,齐普拉斯所领导的左翼联盟党Syriza以35.52%得票率获得300席议会中的145个席位,在此次大选中大获全胜,再度获得了为期四年任期的授权。

在美联储上周会议表露“鸽派”立场并宣布9月暂不加息之后,全球股市上周五不涨反跌。美联储主席耶伦在记者会上表达了对全球经济的忧虑,引发投资者担心全球经济增长持续疲弱。本周中国和欧元区将公布的PMI将为全球经济前景提供一些线索。日本市场周一至周三休市。截至目前,周末希腊大选结果已经全部出炉,齐普拉斯所领导的左翼联盟党Syriza以35.52%得票率获得300席议会中的145个席位,在此次大选中大获全胜,再度获得了为期四年任期的授权,其竞争对手新民主党领导人梅伊马拉基斯则承认失败,后者以27.81%得票率获得75个席位。 欧元区方面,需关注德拉基在欧洲议会货币和经济事务委员会的季度听证会上发言。其发言的场合更为重要,欧洲央行的量化宽松是否会延期和扩大是关键问题,不过预计欧洲央行还是想先等美联储作出变化后再作相应调整,不会早于美联储动手。 本周美联储官员们的讲话将尤为关键,投资者可对此密切留意,其中甚至包括了上周话音刚落的美联储主席耶伦。耶伦将于北京时间周五(9月25日)在马萨诸塞大学阿默斯特分校经济系发表的讲话,这是耶伦自9月17日议息会议后首次公开讲话,市场料可从中获悉其对美国经济前景的思考,以及任何货币政策方面的看法,尤其是10月是否将加息的暗示。 决议过后再觅加息时机,本周耶伦率美联储众高官密集开火 美国周四(9月24日)将出炉8月耐用品订单月率(市场普遍预计该数据将下降1.8%)和周五将公布的第二季度实际GDP年化季率终值(市场普遍预计该数据将维持3.7%不变)将对市场产生一定影响,不过其重要性或将让位于美联储官员讲话。 FOMC票委、中间派成员旧金山联储主席威廉姆斯(John Williams)和FOMC票委、鹰派成员里奇蒙德联储主席莱克(Jeffrey Lacker)以及FOMC非票委、但同为鹰派成员的圣路易斯联储主席布拉德(Bullard)周末讲话时表示,依然预计美联储年内将加息。布拉德2016年具有投票权。 威廉姆斯重申,预计美联储年内将加息;上周决定很艰难,部分反映出FOMC成员得到的信号相互矛盾。他强调,低通胀、海外政策和经济形势带来的风险,以及事实是如果经济放缓或通胀甚至进一步下降,美联储在零利率下方没有多少下调空间,这些都是建议保持耐心的因素。他称,美国可能会在今年晚些时候或明年初实现充分就业,并认为强劲的美元和低油价是压制通胀的因素,预计这些因素将被证明是暂时的。中国的形势并不可怕,但是显示出在面对经济放缓至更可持续增长速度的情况下的一种再平衡。 莱克称,他投票反对了FOMC多数委员的决定,称有需要提高利率目标。 布拉德表示,他反对美联储本周作出的推迟加息的决定,若有正当理由美联储准备10月采取利率行动,因为美国经济多多少少得到了决策者的目标。他称,货币政策正常化的理由相当强,因为FOMC的目标基本上已经达到。即便加息,政策将依然保持灵活性,有助于推动通胀向着美联储2%目标回升。 据中国新闻社报道,中国央行金融研究所所长姚余栋上周五表示,美联储应该停止让全球市场竞猜其下一次利率举措。 道明证券美国研究和策略副主管Millan Mulraine表示,10月份加息不是一个现实的选择;预计美联储明年才加息。Amherst Pierpont Securities首席经济学家Stephen Stanley在发给客户的报告中称,10月份加息可能性不大。 瑞信称,美联储的加息时机将模仿2013年末,会等到12月份行动。瑞信表示,和2013年末类似,美联储很可能会在12月份收紧货币政策。美联储在2013年9月份未如一些人预期那样缩减QE规模,而是等到12月份允许金融市场状况好转。如果不是因为全球金融市场疲弱,美联储很可能在上周加息;如果市场趋稳且美国经济继续复苏,美联储会等到12月份加息。10月份不大可能会加息,因为没有足够时间来评估全球市场的稳定情况。 AnthonyCrescenzi在接受彭博电视采访时表示,利率预测点阵图有史以来首次暗示加息即将来临。Crescenzi提供上述观点的依据是,点阵图中他认为属于耶伦的那个点以及这个点所代表的货币政策在今年剩下时间里的变化:需要讨论的最重要一个点是第6个点,这个点很可能是耶伦的;而且第6个点首次处于需要美联储将在下次有新闻发布会的政策会议上加息的位置。因此,这意味着耶伦首次相信下次有新闻发布会的政策会议(即12月的会议)将会加息。 本周美联储官员讲话日程表显示: 亚特兰大联储主席洛克哈特(Lockhart)将于周一、周二和周三发表讲话;主席耶伦将于周五(9月25日)再次发表讲话;坎萨斯城联储主席乔治(George)亦将于周五发表讲话;周末发声的布拉德亦将于周五再次发表讲话。 其中,耶伦、威廉姆斯和洛克哈特都具有今年的投票权,他们的观点对于今年余下两次美联储决议(10月和12月)的决断将显得非常重要。尤其是威廉姆斯和洛克哈特此前的立场相对中性,因此相关言论很可能引发市场关注。而此外,乔治、布拉德等几位鹰派官员的立场,是否会在美联储议席会议后出现一定的转变,或对美联储不加息的决定感到不满,也同样颇具看点。 希腊大选齐普拉斯意外“完胜”,但未能组建多数党政府 希腊原总理齐普拉斯(Alexis Tsipras)及其领导的极左翼联盟(Syriza)在周日(9月20日)的大选中大获全胜,再度获得了为期四年任期的授权,其竞争对手新民主党领导人梅伊马拉基斯则承认失败。分析人士称这可能被看作是市场利好。欧元兑美元周初跳空低开,但目前震荡上行回到1.13关口上方,本周交投区间关注1.1100-1.1450。 据希腊内政部官网,截至北京时间周一(9月21日),齐普拉斯领导的激进左翼联盟凭借35.52%的得票率领先,获得300席议会里的145个席位,保守派新民主党得到28.04%的选票,合75个席位;金色黎明党排第三位,得6.96%,合18席;泛希社运得票6.26%,合17席;希腊共产党得5.58%,合15个席位;齐普拉斯的前小型联盟伙伴独立希腊人,获得3.68%的选票,合10个席位;河流党得3.9%,合10个席位中间派联盟得3.41%,合9个席位。

(小牛财经TIPS:一个党派需要获得至少3%的选票,才能在下届希腊议会中推选议员;在300席的议会里,获胜者至少需要151个席位才能组建多数党政府) 齐普拉斯在选举中意外取得决定性胜利的状况,也重新巩固了自己的权力,并且获得明确授权引领希腊经济复苏。选举结果让这位欧洲最直言不讳的左翼领导人继续成为希腊政坛的主导人物,尽管他在上个月因为接受紧缩条件以获得欧元区救助,而被党内激进派背弃。 激进左翼联盟党领导人齐普拉斯在雅典市中心的一个庆祝集会上向支持者表示,希腊人民通过这次大选明确授权激进左翼联盟党继续执政四年。他承诺将努力工作带领希腊走出债务危机,并向"腐败的旧体制"宣战。他表示,现在在欧洲,希腊和希腊人民就是反抗和尊严的同义词。抗争还将再持续四年。 在集会上,齐普拉斯还拥抱了曾经与激进左翼联盟党联合执政的独立希腊人党领导人坎梅诺斯,从而证实了两党可能再度联手的猜测。但一些分析人士表示,激进左翼联盟党和独立希腊人党加起来将只拥有十分微弱的议会多数(145+10=155,较基准多数席次151仅多4个席次),因此不排除其他政党加入政府的可能性。 齐普拉斯没有明确提到850亿欧元援助计划,但Syriza党在竞选时保证执行这一计划,同时承诺将出台举措,保护因该计划而可能利益受损的团体。齐普拉斯组建政府后的第一项任务将是说服欧盟贷款人相信,希腊已经为获得今后的拨款采取了足够举措。对希腊的纾困计划定于下月进行评估。 荷兰财长暨欧元集团主席迪塞尔布洛姆(Jereon Dijsselbloem)表示,他期待希腊新政府能迅速组建完成,并掌握执行纾困计划的权力。他在网络媒体上表示,欧盟已做好准备,将与希腊当局密切合作,并将继续帮助该国推进其积极的改革计划。 中国经济运行状况几何?本周财新PMI不容错过 由于美联储上周暂不加息,将矛头指向中国经济大幅放缓,因此中国周三(9月23日)将公布的财新制造业PMI初值将备受关注,可以从中观测中国经济是否有恶化的迹象。路透调查的分析师预计该指数略微改善,若结果令人失望,可能重燃对中国经济减缓幅度超出预期的疑虑。 法国巴黎银行分析师表示,鉴于工业环境持续疲弱,尤其是最近工厂关闭的影响将不会完全消除,因此要警惕不要寄望数据在疲弱的基础上会明显企稳。 上次中国公布的疲软财新PMI数据,显示制造业下行压力依然较大,这加大市场对经济继续下滑的心理预期程度。随后引发金融市场一连串蝴蝶效应,全球股市重挫。 彭博亚洲首席经济学家欧乐鹰和经济学家陈世渊撰文称,本周中国MNI企业信心指标以及财新PMI初值将反映中国经济9月份的最新情况。关键事件有中国国家主席习近平将于9月22日-25日对美国进行国事访问,中美两国可能达成加强经济联系、增强国际合作的协议。 周一(9月21日)将公布中国MNI企业信心指标。Market News International的企业调查将给9月份的经济状况提供首个关键指标。金属价格趋势混杂――铜价和铁矿石价格月内上涨,而钢铁价格进一步回落。鉴于出口下跌以及房地产投资减缓,经济可能仍旧疲软。企业信心可能从7月和8月份的低点小幅回升,当时人民币意外贬值紧随之前的股市大跌,沉重打击了企业信心。

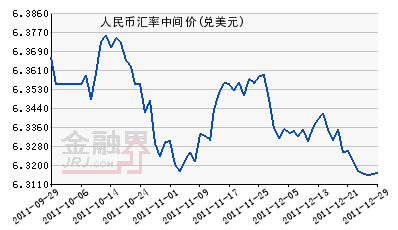

9月23日将公布中国财新制造业PMI初值。财新中国制造业PMI初值将提供更多9月份中国经济增长状况的早期迹象。该指标8月份大跌至47.3,为2009年3月以来的最低水平。市场普遍预计9月初值将微弱回升至47.6,很可能反映了在股市和人民币月内趋稳后,市场信心复苏。但该值仍远低于荣枯分界线50,继续指向制造业走弱。中国政府可能需要继续给经济提供政策支持,确保GDP增长维持2015年增长7%的目标。 风险情绪本周能否再度抬头?汇市本周怎么走? 美联储上周公布鸽派决议后,根据路透计算和美国商品期货交易委员会(CFTC)上周五(9月18日)公布的数据,最近一周汇市投机客减持美元多仓,降至去年7月底以来最低水准。具体数据显示,9月15日止当周,美元净多仓降至209.7亿美元,此前一周为220.7亿美元;这是美元净多仓连续第四周低于300亿美元。本月迄今,美元指数下跌0.6%,有可能连续第二个月录得下跌。 上周汇市走势:

摩根士丹利(Morgan Stanley)表示,近期美元有适度回调的空间,因尽管点阵图仍然维持了年内加息的预期,市场预期美联储对待加息更为谨慎;未来几天甚至几周美元多头将不堪一击,但这只不过是暂时的。 随着美联储按兵不动,汇市的走势变得更加扑朔迷离。不过,fxstreet.com公布了汇市下周主要货币调查报告,报告显示,欧元的升势应只是暂时现象,美元在月末时将延续升势;美元兑日元的风险仍倾向于上行;英镑兑其它非美货币将走强,却未必能强过美元;买入美元兑瑞郎不失为良策;澳元队美元或继续反弹,目标上看0.7500。 欧元――欧元仍主要受两大因素驱动――货币政策分歧和市场风险情绪。这些因素在本周也将成为影响欧元走势的主要因素。其中风险情绪将打头阵。希腊大选尘埃落定后,中国9月财新制造业PMI将成为风险情绪的主要推动因素。 最近,中国数据一直是风险情绪的主要驱动,若本周的数据更偏向于令人失望,那么风险偏好情绪将疲弱,并提振欧元。不过欧元区及欧元区各成员国的9月制造业PMI数据及德国9月IFO商业景气指数将受到中国担忧的打压,这将鼓励市场重新押注欧洲央行(ECB)将实施更多的宽松政策,从而打压欧元。 总体而言,欧元的升势应只是暂时现象,美元在月末时将延续升势。 日元――美元最近承压,主要是因美联储维持货币政策不变,并且美联储对经济增长和通胀前景更为谨慎的预估提高了市场对美联储在几年余下的时间内维持货币政策不变的预期。不过仍有很多经济学家预计美联储将在今年12月加息。强劲的美国国内经济环境应会阻止通胀预期进一步下行。 虽然美联储9月的货币政策决议打压了美元多头,但此次决议并不能改变美联储和其他各国央行货币政策相背离的基本前景。事实上,美联储的不作为可能刺激日本央行(BOJ)很快的采取行动。因而虽然汇价近期承压,美元兑日元的风险仍倾向于上行,不过市场对年内高点的预期有所下降。 英镑――英镑兑其它非美货币将走强,因英国央行是唯一明确表示不久之后会加息的央行。不过其强度却未必能强过美元。 瑞郎――由于美国和瑞士完全不同的货币政策预期,且瑞郎对风险情绪的敏感度下降,未来几周,美元兑瑞郎应会更加走高。 澳元――本周中国9月财新制造业PMI将成为澳元走势的主要推动因素,且下行风险有限,因澳洲联储短期内降息的可能性不高。持续反弹看向0.7500,且澳元应该在0.6900阶段性见底了,未来的一个季度看涨。 |

|

||

|

|

||