第一金融网主办

|

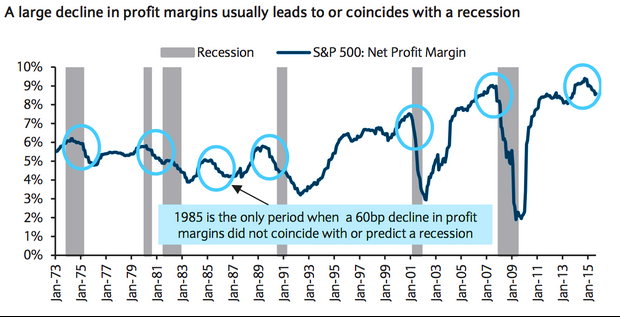

在外界愈发担忧经济再度下滑,而各国央行没有多少剩余工具能够应对之际,本周将有更多线索显示全球经济是否正在摆脱增长黯淡的困境。本周将要公布的经济数据中通胀数据将占据主导地位,其中中国、欧元区、美国、和英国的通胀数据更是市场关注焦点,料会对金融市场的走势产生重大影响。此外,瑞士和新西兰亦将公布通胀数据。 不过瑞银集团表示,总体而言,这些通胀数据料将保持疲弱态势。该行和市场并没有预计油价轻微反弹能大幅推高通胀;市场可能因此充分享受他们当前的即将加息和更多QE政策预期的质疑。预计发布的数据很难挑战全球疲软的前景。 中国本周将成为市场聚焦的重中之重,因担心该国经济可能硬着陆,从而把那些刚刚走出经济低迷期的国家重新拽入衰退。中国将于周二(10月13日)和周三(10月14日)分别公布9月贸易帐和通胀数据,若数据表现与预期偏离太多,或引发金融市场巨震。分析师预计,未来几周出炉的众多中国经济数据可能表现更加黯淡,增强中国政府将祭出更多刺激举措以防经济加剧放缓的预期。 全球风险资产齐打翻身仗,是曙光还是昙花? 以下为小牛财经为您汇总的上周全球市场“荣誉墙”,是不是感觉世间任何美好的词汇都无法形容此般美好? ☆标普500指数大涨3.3%,为今年迄今表现最好的一周; 不过,全球风险资产上周齐打翻身仗,是曙光还是昙花一现呢?让我们来看看一直跟踪相关市场的分析师怎么看: STA财富管理分析师Lance Roberts列出了五大看空美股的理由,其中有两点值得格外关注: 1、美股仍存主要逆风,边际利润大面积下滑通常会导致或伴随着衰退,如下图: 截至9月15日的一个月,纽交所空头头寸大增14亿美元至184亿美元,接近2008年7月31日的纪录高位。其结局可能是要么来一次央行干预,或者大规模的买进事件同时发生,引发逼空,推动标普500指数创历史新高。尽管央行没有直接干预,但美国9月非农远不及预期,市场对美国年内加息的预期已经大幅下滑,从而为股市带来利好。 美银表示,高达530亿美元资金流入货币市场基金,而股市流出43亿美元,固定收益基金流出24亿美元,资金水平的上涨表明风险偏好的回升主要是因为空头平仓。从不同资产类别来看――股市流出43亿美元,为连续第三周流出,几乎全部是通过ETF流出;债券流出24亿美元,为过去9周中的第八周流出;货币市场基金流入530亿美元,为两年来最大规模;贵金属小规模流出2亿美元。 至于逼空将持续多久,摩根大通主管Kolanovic认为还会持续一段时间,且标普指数甚至可能突破历史高点。 上周欧美原油双双大涨9%,创六周以来最佳表现。不过,国际投行高盛(Goldman Sachs)在10月8日的报告中表示,原油反弹之势长不了,称油价近期反弹部分受到鸽派美联储驱动,但后者更多强调的是全球经济疲势,这意味着原油需求将减少,且从事实角度而言,过去几周原油基本面几无变化,且有五大理由表明供应过剩局面依然堪忧。鉴于此,未来15年内油价都将维持低位运行。 1、美国石油钻井数虽下降,但下降数量还不够多,显示原油生产依然大于市场所能吸收的程度; 中国经济未见“金九”,“银十”会来吗? 近期美联储年内恐不会加息的预期已经令全球股市欣欣向荣并使热钱流向新兴市场货币,似乎潜台词已经倒向中国经济正在企稳,且经济体将软着路,政策刺激已经见成效等等。似乎一切美好的词汇都不足以形容目前这片生气勃勃的金融市场。 不过,在彭博经济学家Tom Orlik看来,中国经济在9月并未好转,9月份经济疲态扩大且有所恶化。领先指标显示经济增长动能持续放缓;制造业状况持续恶化,官方及财新PMI数据均低于50荣枯分水岭;今年迄今楼市的反弹之势开始出现疲软迹象;金属价格仍保持低位,即便上周有所反弹;出口持续萎缩,消费指数同比增长趋弱。 |

|

||

|

|

||