第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

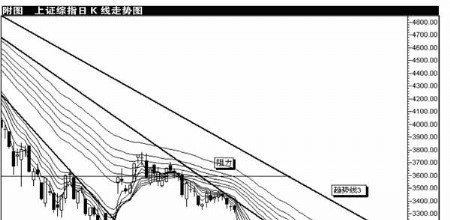

受隔夜美股高收刺激,周四的两市延续昨日强势盘升局面。首先,在中期业绩提前进入预热阶段,日前上调油价带来的持续性效应刺激中石油、中石化双双创出反弹新高激活石化板块,呈现出了复苏升温格局;其次,保险板块在中国平安并购深发展事件刺激背景下,二季度投资获益剧增再获新生;再次,弱势美元再造大宗商品价格强势格局下,煤炭、有色等资源类板块双双迎来价值重估时机。而午后的航运、船舶、军工等爆发性突破更暴露了当前流动性充裕下,资金潜伏挖掘具备补涨动能的二线蓝筹更替。诠释了二季度以来市场的运行逐步与经济复苏并轨,关联性指数上升。而在此基础上,6月的PMI延续四个月站在临界点50%之上表明了经济的持续性增长劲头;央行货币政策委员会委员樊纲在“环球国际论坛(2009年夏季)”上表示,此轮中国经济出现较大波动主要不是受世界金融危机的影响,而是中国经济在进行自我调整,下半年经济将呈现底部较窄的“U”型加速反转,同时出口形势年底有望好转。继有关国际投行纷纷上调我国今明两年的GDP增长之后,管理层对下半年经济的持续迸发作出了明确的表态。经济与市场间的杠杆效应也将逐步显露出来。而从技术角度来看,3000点上方预留的跳空缺口将成为短期市场加速寻求趋同性心理修复的关键,并率先稳固市场后续投资契机。鉴于此,我们重点剖析当前政策消息背景带来的新的转机如下: 一、李克强:中国经济已企稳向上 国务院副总理李克强在7月2日召开的全国智库峰会开幕式上表示,中国政府采取的应对全球金融危机的措施已初见成效,经济运行出现了积极变化,总体形势企稳向上。今年1至5月,中国全社会消费品零售总额同比增长了一成五;城镇固定资产投资额同比增长了近三成二;制造业采购指数已连续四个月保持在百分之五十以上;一季度城镇登记失业率百分之四点三,与去年大体持平;夏粮也已连续六年丰收,实现增产。中国经济总量已达到了世界第三,同时在对外依存度有所提高的当前时期,下一阶段,我国将主要从依靠消费、投资、出口协调拉动经济增长来加快发展,开拓农民和城市普通居民的消费水平,“把扩大消费重点放在住、行消费上,推动居民消费升级”;发展新能源等战略性新兴产业;开拓城乡区域新的发展构建,逐步改变城乡二元结构、区域发展不平衡的状况;大幅度提高社会保障水平;继续深化改革扩大开放等五个主要方面修复经济的增长动能。充分表明了在实现经济增长转型的时间窗口旗下,下半年的经济将有望发生新的格局转变。 二、国资委将出三文件强化国有股东稳定市场 继国有股划转社保持有方案公布之后,日前,央行发布《中国金融稳定报告2009》建议,应“规范国有股东大小非减持,合理调节市场供求。”而国资委主任李荣融在接受访谈时亦表示,积极推动央企重组,让央企承担更多的社会责任和经济责任,并鼓励央企上市公司增加现金分红。此外,中国政法大学资本研究中心主任刘纪鹏教授在回答媒体关于“如何应对下半年限售股集中解禁”下透析国资委将出台关于规范上市公司国有股东行为的《若干意见》、关于规范国有股东与上市公司进行资产重组有关事项的《通知》和规范上市公司国有股东发行可交换债及国有控股上市公司再融资有关事项的《通知》等三文件。在面对下半年全流通氛围膨胀的背景下,文件将进一步加强对国有股东出售所持上市公司股份的监管,进一步明确国有股东与上市公司进行资产重组,国有股东发行可交换债及国有控股上市公司再融资方面的监管,以杜绝信披不规范、内幕交易、操纵市场、利益输送等问题的发生。这表明了在剔除集中解禁冲击影响后,市场下半年仍将保有稳步成长动能。 三、原材料指导意见发布 推进钢铁有色黄金企业重组 工信部近日印发了《关于进一步加强原材料工业管理工作的指导意见》指出,为建立和完善原材料工业管理体制,加强行业管理,正确履行职责,转变发展方式,积极应对国际金融危机冲击,促进原材料工业持续健康发展,下一步将重点通过相关产业结构优化、产品升级换代,淘汰过剩产能,加快技术改造、信息化,严控“两高一资”以及拟定行业准入等方面加快推进钢铁、有色、水泥、平板玻璃、稀土、黄金、化肥、农药、氯碱企业跨地区、跨所有制改革重组,促进上下游产业一体化发展,提高产业集中度,发展规模经济,支持非公有制经济发展。在当前去库存化格局下,行业的整合加速将推动产业格局的结构性转变,为产业链的完善和酝酿经济转型增速提供保障。在央行整合加速掀起的兼并重组浪潮下,新一轮的价值重构将引发新的投资主线,重点关注产能释放下的盈利增长预期。 |

|

||

|

|

||

复苏的PK战役升级 3000点作出诠释 7月3日盘前分析:技术调整难改震荡盘升趋势 7月2日盘後分析:沪指放量逼近3100 业绩支撑是关键 7月2日午间分析:沪指早盘冲高回落 量能明显放大 中国铝业高开高走全天大涨4.45% 收盘快评:沪指站稳3050点 普涨格局有所显现 大盘延续逼空上扬 周末行情如何演绎 水皮:沪指短线有上冲3500点的可能 机构调仓乾坤大挪移 7天净卖218亿(附股) 券商争议:3000点上是 盛宴 or 剩宴 资源保险类股力挺大盘 地产板块深度回调 7月2日盘前分析:业绩支撑将成为後市持续走高的关键

复苏的PK战役升级 3000点作出诠释 7月3日盘前分析:技术调整难改震荡盘升趋势 7月2日盘後分析:沪指放量逼近3100 业绩支撑是关键 7月2日午间分析:沪指早盘冲高回落 量能明显放大 中国铝业高开高走全天大涨4.45% 收盘快评:沪指站稳3050点 普涨格局有所显现 大盘延续逼空上扬 周末行情如何演绎 水皮:沪指短线有上冲3500点的可能 机构调仓乾坤大挪移 7天净卖218亿(附股) 券商争议:3000点上是 盛宴 or 剩宴 资源保险类股力挺大盘 地产板块深度回调 7月2日盘前分析:业绩支撑将成为後市持续走高的关键 新高之下做好两手准备 十大机构预测下周走势 7月1日盘後分析:喜迎开门红 突破3000点需反复确认 7月1日午间分析:经济景气再上升提振A股 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 午间快评:午后不排除有再度上试3000点的可能 午评:沪指涨近1%再攻3000点 深成指创反弹新高 两市缩量横盘整理 银行地产竭力护盘 收盘快评:3000点处压力虽大 并非行情终结目标 上证指数尾盘跳水 高淳陶瓷十连涨停 中国石油强势翻红 沪指重新站上2600点 深成指再创反弹新高 石化双雄走势出现背离 黄金板块强势再现 两市继续缩量震荡 半年报行情上演 午后煤炭股狂飙 黄金再度逆市走强 大盘缩量深度回调 沪深两市震荡洗筹 生物制药重焕光彩 5日均线--阻力or支撑? 收盘快评:沪指站稳3050点 普涨格局有所显现 午评:郑糖增仓上行 金价大幅下挫 复苏的PK战役升级 3000点作出诠释 收盘快评:沪指站稳3050点 普涨格局有所显现 资源保险类股力挺大盘 地产板块深度回调 收盘快评:3000点处压力虽大 并非行情终结目标 后市或将面临调整需求 应保持谨慎 沪综指午后突破3000点大关 金融地产股领涨 深成指再创反弹新高 石化双雄走势出现背离 午评:沪指涨近1%再攻3000点 深成指创反弹新高 午评:郑糖增仓上行 金价大幅下挫 理性看待市场基石 流动性充裕与经济基础保障 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 收评:沪指跌0.54% 月线六连阳半年涨63% 大涨28%! 亚太股市创11年最佳单季表现 沪指3000点关前掉头 深指弥补长线缺口 午评:金价小幅上扬 钢材震荡走低 房价或增涨 五主线28只潜力股齐飞扬 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 成品油价今日起大幅上调 如何影响股市? 8大行业现建仓良机!强烈推荐买入46股 机构调仓乾坤大挪移 7天净卖218亿(附股) 午间快评:午后不排除有再度上试3000点的可能 当调不调,反作用欲将大盘引向何方? 谁将带领指数冲击3000点 十机构预测明日走势 午评:沪指涨近1%再攻3000点 深成指创反弹新高 关前震荡不可避免 七月开门红仍可期 6月25日盘後分析:再现高位十字星 技术调整压力渐大 快讯:*ST九发连续24日涨停 两市缩量横盘整理 银行地产竭力护盘 大盘延续逼空上扬 周末行情如何演绎 机构:下半年值得期待的十大资源股(附股)

新高之下做好两手准备 十大机构预测下周走势 7月1日盘後分析:喜迎开门红 突破3000点需反复确认 7月1日午间分析:经济景气再上升提振A股 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 午间快评:午后不排除有再度上试3000点的可能 午评:沪指涨近1%再攻3000点 深成指创反弹新高 两市缩量横盘整理 银行地产竭力护盘 收盘快评:3000点处压力虽大 并非行情终结目标 上证指数尾盘跳水 高淳陶瓷十连涨停 中国石油强势翻红 沪指重新站上2600点 深成指再创反弹新高 石化双雄走势出现背离 黄金板块强势再现 两市继续缩量震荡 半年报行情上演 午后煤炭股狂飙 黄金再度逆市走强 大盘缩量深度回调 沪深两市震荡洗筹 生物制药重焕光彩 5日均线--阻力or支撑? 收盘快评:沪指站稳3050点 普涨格局有所显现 午评:郑糖增仓上行 金价大幅下挫 复苏的PK战役升级 3000点作出诠释 收盘快评:沪指站稳3050点 普涨格局有所显现 资源保险类股力挺大盘 地产板块深度回调 收盘快评:3000点处压力虽大 并非行情终结目标 后市或将面临调整需求 应保持谨慎 沪综指午后突破3000点大关 金融地产股领涨 深成指再创反弹新高 石化双雄走势出现背离 午评:沪指涨近1%再攻3000点 深成指创反弹新高 午评:郑糖增仓上行 金价大幅下挫 理性看待市场基石 流动性充裕与经济基础保障 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 收评:沪指跌0.54% 月线六连阳半年涨63% 大涨28%! 亚太股市创11年最佳单季表现 沪指3000点关前掉头 深指弥补长线缺口 午评:金价小幅上扬 钢材震荡走低 房价或增涨 五主线28只潜力股齐飞扬 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 成品油价今日起大幅上调 如何影响股市? 8大行业现建仓良机!强烈推荐买入46股 机构调仓乾坤大挪移 7天净卖218亿(附股) 午间快评:午后不排除有再度上试3000点的可能 当调不调,反作用欲将大盘引向何方? 谁将带领指数冲击3000点 十机构预测明日走势 午评:沪指涨近1%再攻3000点 深成指创反弹新高 关前震荡不可避免 七月开门红仍可期 6月25日盘後分析:再现高位十字星 技术调整压力渐大 快讯:*ST九发连续24日涨停 两市缩量横盘整理 银行地产竭力护盘 大盘延续逼空上扬 周末行情如何演绎 机构:下半年值得期待的十大资源股(附股)