第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

铜价格波动是最大威胁 国泰君安认为,尽管原材料(铜)价格波动是电缆企业面临的最大风险,但是,铜价波动可能造成短期业绩超预期。这不是常态的经营表现,却足以刺激二级市场的股价上涨,交易性投资机会是存在的。 2008年下半年,铜价大幅下跌,部分订单延迟交货,锁铜购入的高价铜材用于生产,计入成本,造成毛利率下滑,套期保值又形成负的投资收益。这样,2008年万马电缆的业绩差强人意。 2009年,铜材采购成本很低,下游客户违约率很低,部分订单延迟后的毛利率大幅回升,短期的净利润的增速远快于收入。 2010年一条110kv交联电缆线的产能得到释放,收入将随铜价上涨而增加。固定费用不变的情况下,净利润率是提高的。 |

|

||

|

|

||

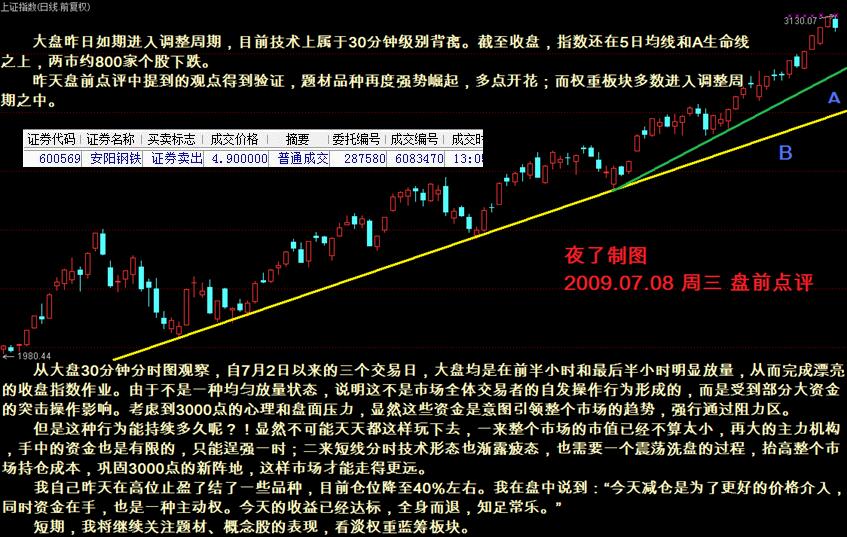

沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 午间快评:午后不排除有再度上试3000点的可能 午评:沪指涨近1%再攻3000点 深成指创反弹新高 2009.07.08 周三 午评(夜了) 两市缩量横盘整理 银行地产竭力护盘 午间快评:A股寒意虽渐显 流动性过剩格局未改变 7.8午盘印象以及下午操作策略 收盘快评:3000点处压力虽大 并非行情终结目标 上证指数尾盘跳水 高淳陶瓷十连涨停 中国石油强势翻红 沪指重新站上2600点 深成指再创反弹新高 石化双雄走势出现背离 黄金板块强势再现 两市继续缩量震荡 5日均线--阻力or支撑? 大盘加速上攻 个股顺势而为 收盘快评:市场热点此起彼伏 短期有望延续涨势 房价或增涨 五主线28只潜力股齐飞扬 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 主力机构最看好的股票(07.06) 8大行业现建仓良机!强烈推荐买入46股 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 成品油价今日起大幅上调 如何影响股市? 资金重点目标,短线爆发力将喷薄而出的股票(名单) 八只股掉队!上半年十大“死亡”股及十大最牛股股东 龚方雄看好三大板块!9股上涨潜力大(附股) 机构调仓乾坤大挪移 7天净卖218亿(附股) 十大机构预测下周走势 短线目标3300点 未来10年,3万亿投资力助新能源产业(附股) 被两大实力机构强力推荐的 3只超牛 主力资金追捧,超低价股加速井喷在即(名单)

沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 午间快评:午后不排除有再度上试3000点的可能 午评:沪指涨近1%再攻3000点 深成指创反弹新高 2009.07.08 周三 午评(夜了) 两市缩量横盘整理 银行地产竭力护盘 午间快评:A股寒意虽渐显 流动性过剩格局未改变 7.8午盘印象以及下午操作策略 收盘快评:3000点处压力虽大 并非行情终结目标 上证指数尾盘跳水 高淳陶瓷十连涨停 中国石油强势翻红 沪指重新站上2600点 深成指再创反弹新高 石化双雄走势出现背离 黄金板块强势再现 两市继续缩量震荡 5日均线--阻力or支撑? 大盘加速上攻 个股顺势而为 收盘快评:市场热点此起彼伏 短期有望延续涨势 房价或增涨 五主线28只潜力股齐飞扬 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 主力机构最看好的股票(07.06) 8大行业现建仓良机!强烈推荐买入46股 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 成品油价今日起大幅上调 如何影响股市? 资金重点目标,短线爆发力将喷薄而出的股票(名单) 八只股掉队!上半年十大“死亡”股及十大最牛股股东 龚方雄看好三大板块!9股上涨潜力大(附股) 机构调仓乾坤大挪移 7天净卖218亿(附股) 十大机构预测下周走势 短线目标3300点 未来10年,3万亿投资力助新能源产业(附股) 被两大实力机构强力推荐的 3只超牛 主力资金追捧,超低价股加速井喷在即(名单)