第一金融网主办

|

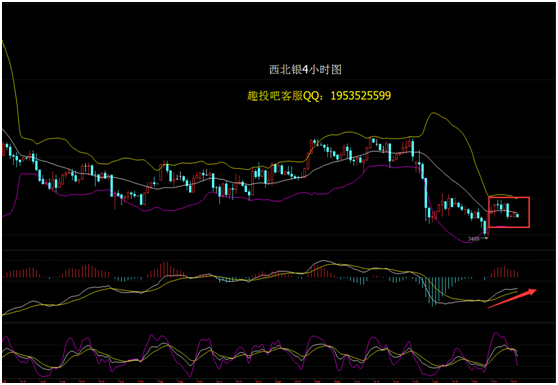

这里特别说明的是美国第二次房地产危机,因为第二次危机好像就在眼前,大家看看就会明白。而且这次房地产危机与金融危机密切相关。 2001年网络泡沫破灭,美国经济陷入衰退。小布什为了推动经济增长,刺激房地产,推动 “居者有其屋”的计划。但是富裕阶层的购房需求基本饱和,金融机构资金流动困难。因此,政府把注意力转向那些中、低收入甚至是没有收入的人,这些信用级别较低的人成了房地产市场消费的“新宠”,也就促成了次级贷款大量发放。为了刺激经济,美联储连续13次降息,利率从2001年初的6.5%降低到了2003年6月的1%。(中国从07年12月至今,一到三年贷款基准利率由6.75%降到了现在的4.75%。)与此同时,美国政府立法要求金融机构向穷人发放贷款。宽松的贷款利率条件刺激了低收入群体的购房需求。从某种意义上说,这已经埋下了巨大的风险,这部分人群是没有偿贷能力的,美国政府虽然强行推进,但是却完全没有准备为银行分担这部分风险。 抵押贷款公司是发放次级贷款的主要金融机构。贷款公司主要以客户代理为分销渠道。为了赚取手续费,他们故意忽视甚至是有意隐瞒客户的借款风险,其实监管机构并不是不知道,只是在大量超发的情况下,需要资金流动,所有也有防水的成分。各家公司为了获取更多的贷款利润,市场竞争不断拉低借款者的信用门槛。随之出现了 “零首付”(这个词中国也出现了,你们懂的)的贷款方式,不查收入、不查资产,贷款人可以在没有资金的情况下购房,仅需声明其收入情况,而无须提供任何有关偿还能力的证明。放贷公司开始编造虚假信息使不合格借贷人的借贷申请获得通过,在中国这些工作被部分房屋中介公司取代了。在这种情况下,本来不可能借到钱或者借不到那么多钱的“边缘贷款者”,也跑步进入了买房大军。宽松货币和低门槛贷款政策刺激了低收入群体的购房需求,同时也催生了市场的投机性需求。 截至2007年,次级贷款有关的金融产品总额高达8万亿美元(次贷危机在某种程度上很像中国的消费贷款),是抵押贷款的5倍。 在2001年至2007年期间,美国主要20个城市的房价上涨了近100%(这点涨幅,对于中国真是小意思,对于美国已经相当大了)。房屋空置率上升到了2.8%,中国没有统计过空置率,个人少量样本调查,觉得不乐观。 2007-2008年次贷危机全面爆发并迅速蔓延成国际金融危机,此次危机影响范围广,其严重程度也大大超过过去历次金融危机,波及全球经济。中国在此时为了应对危机,提出了4万亿的刺激计划。过去历次金融危机受到较大影响的主要是银行业,而此次危机却波及到了几乎所有的金融机构。 2006年开始房价出现下跌,2009年房价已经跌掉了近50%。 请点击此处输入图片描述请点击此处输入图片描述 房贷客户本来还款压力就大,由于房价缩水,加剧了负债。比如:购买了100万的房产,现在只值60万,但是还要偿还的本金和利息远远高于60万元,所以索性不还,损失反而更小,反正是信用贷款,也没有抵押物。所以大量的抵押公司和银行开始出现危机,银行开始大量破产,最著名的就是雷曼兄弟银行,2008年9月申请破产保护。 如果是投资驱动,不论是哪个国家,即使是强大的美国,美元已经长期绑架了全球的大宗产品价格,这样的地位,次贷危机前大多数金融家们都认为不会有任何问题。但是市场供需变化被打破,价格巨幅波动,也会如此不堪。如果是别的国家呢?或许会更惨,没有爆发或许是因为泡沫还不够大,你相信只有涨没有跌的市场吗? 笔者旋风霸金主要专注国际经济,投资更需要顺应趋势同时对国际原油、黄金、白银、股票等大宗商品有深入的研究,有自己的见解。如果你做单不顺或投资经常资金缩水,那么你可以多关注本人。金融领域,博大精深,每天行情波折不断,我所能做的就是用我的研究经验,给大家帮助。投资等商务合作请加(薇.信:xfbj028)(长按可以复制),投资有风险,操作需谨慎【解套,解锁,咨询,学习技巧,非诚勿扰】 |

|

||

|

|

||