第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

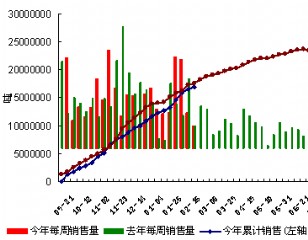

当前在通胀预期炒作下,国内投机资金做多热情高涨,油脂期价也强势上扬,豆油Y1009合约也无视远期大豆低廉的进口成本,价格强势超越Y1005合约,价差转为正向。USDA公布的月度供需数据和国内库存对期价形成一定的压力,套保卖盘也在持续增加,然而通胀的预期和自身的生物能源属性让豆油期价呈现易涨难跌的态势。 全球油脂供给偏松 近日USDA发布了11月供需报告,全球油脂油料供需重新转为偏松格局。本月预测美国大豆产量将达到创纪录的33.19亿蒲式耳,较上月增加6900万蒲式耳。预测大豆亩产将达到创纪录的43.3蒲式耳,较上月预测增加0.9蒲式耳。预测美豆年终库存量为2.7亿蒲式耳,较上月预测增加4000万蒲式耳。预测美国2009/2010年度油籽年终库存量为880万吨,较上月预测增加110万吨,供应加大仅部分地被出口增加所抵消。油籽压榨量基本未做调整,其中大豆压榨量小幅增加抵消了棉籽压榨量的减少。预测美国油籽产量为9780万吨,较上月预测增加170万吨,其中主要是大豆增产。 本月预测全球2009/2010年度油籽产量将达到4.289亿吨,较上月预测增加60万吨。 本月预测全球2009/2010年度油籽库存增加310万吨,达到6900万吨。巴西、美国及中国大豆库存增加占增幅的主要部分。加拿大、欧盟27国及印度油菜籽库存也增加。中国2008/2009年度和2009/2010年度大豆进口量分别上调至4110万吨和4050万吨。巴西和阿根廷大豆出口量上调。由于巴西、中国和印度豆油库存增加及中国和马来西亚棕油库存增加,本月预测全球植物油库存增加100万吨。 国内库存压力显现 从国内库存来看,当前油脂库存压力较大。数据显示,2月份以来,国内进口的油脂包括进口油料折算后的数量均超出往年同期的进口量,庞大的进口量显然对国内供给形成压力,引发终端市场销售不畅,贸易商囤货心理减弱,部分贸易商重新压缩库存,减少采购数量。 尽管海关总署周三发布数据显示,中国10月进口大豆252万吨,较9月减少8%,较去年同期增加18%,高于市场预估的200万吨。今年已累计进口3500万吨。10月进口植物油65万吨,低于9月的97万吨,而商务部也预报11月份进口的植物油将有小幅下滑。虽然进口油脂减少在一定程度上缓解了国内库存的压力,然而后期大豆到港量将大幅增加,据粮油信心中心数据,预计11月大豆到港量近400万吨,而12月可能超400万吨。 国内油脂月度进口量比较(油籽折算后) 从美豆销售和库存方面来看,截止到10月29日,美国2009/2010年度大豆累计出口销售量为2347.33万吨,去年同期为1514.26万吨,增长了55%;累计出口装船567.85万吨,去年同期513.97万吨。本市场年度至今,中国累计购买美豆1415.78万吨,占美豆出口销售量的60.3%;累计装船359.61万吨。根据当前情况预计据,后期美豆出口的大部分将进入中国,这是库存的相对转移。 价格季节性稳步上行 尽管内外供需状况都对豆油期价形成一定的压力,但从季节性角度来看,11、12月豆油的价格基本为稳中上扬,豆油价格批发指数和进口大豆CNF价格走势都体现了这一点,主要因国内季节性需求以及美豆出口所致。 能源属性助涨期价 在原油价格上涨影响下,美国以豆油为原料生产生物柴油已经由亏损转为盈利,对生物柴油生产形成推动。按当前豆油及原油价格测算,每加工1吨生物柴油盈利约40美元。因此,后期原油若居高不下,豆油的工业消费比例将增长,豆油工业用量的增加对全球需求存在一定影响。南美两大大豆主产国巴西和阿根廷的豆油工业用量均有上调,其中巴西增长5个点至33.76%,阿根廷增长近2个点至74.03%,且生物燃料产能巨大,预计到2009年底产能达24亿加仑,而产量也达9亿加仑左右。而且从2010年1月份开始,阿根廷将实施5%的生物燃料掺混政策,生物燃料生产将相应享受税收优惠以及相关的政策支持。从中长期来看,豆油的生物能源属性对豆油期价产生助涨作用,从这一意义上说,豆油的价格底部将继续抬升。 操作建议 综合以上各种因素分析,建议投资者短期内进行短多操作,中长线可关注回调买入机会 |

|

||

|

|

||

豆油底部逐渐抬升 做多热情高涨 逼空橡胶 大地期货空头第一

豆油底部逐渐抬升 做多热情高涨 逼空橡胶 大地期货空头第一 期货交易品种每日早盘交易提示 [库存日报]大连商品交易所豆油库存日报(11月12日) [库存日报]大连商品交易所塑料库存日报(11月12日) [库存日报]大连商品交易所玉米库存日报(11月12日) [库存日报]上海期货交易所燃料油库存日报(11月12日) [库存日报]上海期货交易所橡胶库存日报(11月12日) 11月11日湖南汨罗废铜报价 11月12日山西阳泉铝业现货产品报价 11月11日英国金属导报铜铝废料报价 11月12日上海物贸有色市场现货行情 山东有色金属网提供2009年11月12日各地废金属交易价( 山东有色金属网提供2009年11月13日各地废金属交易价( 纽约黄金期货价格创历史新高 11月3日山东临沂废铜价格 山东有色金属网提供2009年11月5日各地废金属交易价(1 2009年10月各大市场铝锭价格表及走势图 山东有色金属网提供2009年11月2日各地废金属交易价(1 山东有色金属网提供2009年11月11日各地废金属交易价( 山东有色金属网提供2009年10月30日各地废金属交易价( 山东有色金属网提供2009年11月4日各地废金属交易价(1 山东有色金属网提供2009年11月9日各地废金属交易价(1 10月30日广东南海废铜价格 11月5日天津废铜价格 10月30日山东临沂废铝价格 2009年11月3日济南地区铜材料交易价 山东有色金属网提供2009年11月12日各地废金属交易价( 山东有色金属网提供2009年11月6日各地废金属交易价(1 如何研究实战操盘手和机器操盘手

期货交易品种每日早盘交易提示 [库存日报]大连商品交易所豆油库存日报(11月12日) [库存日报]大连商品交易所塑料库存日报(11月12日) [库存日报]大连商品交易所玉米库存日报(11月12日) [库存日报]上海期货交易所燃料油库存日报(11月12日) [库存日报]上海期货交易所橡胶库存日报(11月12日) 11月11日湖南汨罗废铜报价 11月12日山西阳泉铝业现货产品报价 11月11日英国金属导报铜铝废料报价 11月12日上海物贸有色市场现货行情 山东有色金属网提供2009年11月12日各地废金属交易价( 山东有色金属网提供2009年11月13日各地废金属交易价( 纽约黄金期货价格创历史新高 11月3日山东临沂废铜价格 山东有色金属网提供2009年11月5日各地废金属交易价(1 2009年10月各大市场铝锭价格表及走势图 山东有色金属网提供2009年11月2日各地废金属交易价(1 山东有色金属网提供2009年11月11日各地废金属交易价( 山东有色金属网提供2009年10月30日各地废金属交易价( 山东有色金属网提供2009年11月4日各地废金属交易价(1 山东有色金属网提供2009年11月9日各地废金属交易价(1 10月30日广东南海废铜价格 11月5日天津废铜价格 10月30日山东临沂废铝价格 2009年11月3日济南地区铜材料交易价 山东有色金属网提供2009年11月12日各地废金属交易价( 山东有色金属网提供2009年11月6日各地废金属交易价(1 如何研究实战操盘手和机器操盘手