ЕквЛН№ШкЭјжїАь

| ЭјеОЪзвГ | Н№ШкНЙЕу | вјаа | ЙЩЦБ | ЛљН№ | БЃЯе | ЦкЛѕ | ЙЩЦР | ИлЙЩ | УРЙЩ | ЭтЛу | еЎШЏ | ЛЦН№ | РэВЦ | аХЭа | ЗПВњ | ЦћГЕ | ЩњЛю | ЛљН№Ъ§Он | ааЧщжааФ |

|

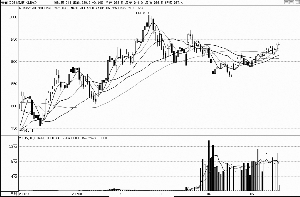

ЁЁЁЁЁЁLLDPEЛљБОЧщПі ЁЁЁЁЩЯжмЯпадЪаГЁМлИёЖрЪ§ГЪаЁЗљЩЯеЧЧїЪЦЁЃЯпадЦкЛѕМлИёЫфШЛжмжаДѓЗљЯТЕјЃЌЕЋЪмЪЏЛЏдТЕзЖЈМлвдМАдТГѕЙвХЦЩЯЕїжЇГХЃЌЪаГЁЩйгаЬ§ЮХГЌЕЭМлИёГіЯжЁЃЪмдТГѕУГвзЩЬЯњЪлбЙСІЩаПЩжЇГХЃЌМлИёЖрЪ§аЁЗљИњеЧЪЏЛЏЃЌЕЋећЬхНЛЭЖШдЪЧВЛМбЁЃ ЁЁЁЁНјПкЛѕдДЗНУцЃЌБОжмЯпаджївЊЬ§ЮХгаЬЉЙњЃЌEXXONЃЌSABICЛѕдДЃЌЫфШЛЯТгЮНгЛѕЧщПіШдЪЧВЛМбЃЌЕЋЖрЪ§УГвзЩЬдкЧАЦкЛѕдДгаЫљЯћКФЃЌЯњЪлбЙСІЩаПЩЕФЧщПіЯТЃЌЪмЙњВњСЯМлИёаЁЗљЩЯЬНМЄРјЃЌГжЮШМлИёЙлЭћЮЊжїЁЃ ЁЁЁЁЙњВњЛѕдДЗНУцЃЌБОжмЯпадМлИёИїЕиЧјЖрЪ§аЁеЧЁЃЛЊЖЋЕиЧјЃЌЪмбязгЪЏЛЏ20ЭђЖж/ФъЯпадзАжУШддкМьаоМгЩЯеђКЃввЯЉ45ЭђЖж/ФъЯпадзАжУКѓЦкМЦЛЎМьаоЃЌЪаГЁЙЉгІЛсгаЫљМѕЩйРћКУжЇГХЃЌУГвзЩЬаФЬЌаЁЗљЛиХЏЃЌДЫЭтжаЪЏЛЏМАжагЭдТГѕМлИёЕФЕїеЧвВЖдБОжмЪаГЁМлИёЩЯеЧгаЫљЭЦЖЏЁЃЛЊФЯЕиЧјЃЌБОжмжаЪЏЛЏЛЊФЯЙвХЦЩЯЕїЃЌжагЭЛЊФЯЖЈМлЩЯЕїЃЌЪмЪЏЛЏМлИёжЇГХЃЌЪаГЁМлИёИњеЧЪЏЛЏЁЃЛЊББЕиЧјЃЌБОжмЪаГЁЙЉгІе§ГЃЃЌжагЭКЭжаЪЏЛЏЫфШЛдТГѕЙвХЦЩЯЕїЃЌЕЋЯТгЮХЉФЄЪаГЁГ§ВПЗжЕиЧјЭтШдЪЧЖЉЕЅВЛзуЬЌЪЦЃЌУГвзЩЬЖрЪ§ГжЮШМлИёЙлЭћФЄГЇПЊЙЄЧщПіЁЃ ЁЁЁЁLLDPEЩњВњашЧѓЧщПі

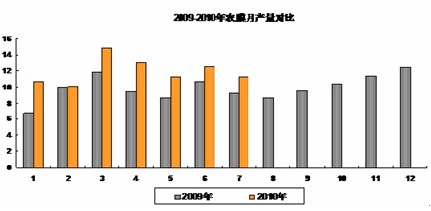

ЁЁЁЁжкЫљжмжЊЃЌХЉФЄЪЧОлввЯЉВњЦЗЕФживЊЯТгЮжЎвЛЃЌДцдкзХНЯЧПЕФМОНкБфЖЏадЁЃАЫдТЗнХЉФЄЩњВњЧщПіЃКШеЙтФЄЗНУцЃЌЪМжеДІгкЩњВњЭњМОЃЌПЊЙЄПЩДя80-100%ЃЌГЇМвЗДгГЖЉЕЅНгЪеРэЯыЃЌЩњВњМЦЛЎвбХХжС10дТЩЯбЎЃЛЫЋЗРФЄЗНУцдђИїЕиЧщПіВЛвЛЃЌЩНЖЋзЭВЉКЭЪйЙтЕиЧјЗДгГНгЪеЖЉЕЅЧщПіСМКУЃЌВПЗжЭђЖжВњСПФЄГЇЩѕжСБэЪОЫЋЗРФЄЖЉЕЅЩњВњПЩАВХХжС9дТЕзЁЃЦфЫћЕиЧјШчКгББЁЂКгФЯЕиЧјдђЖЉЕЅНгЪмЧщПіВЛШчдЄЦкЃЌПЊЙЄДѓдМдк30%зѓгвЃЌДгВПЗжХЉФЄОЯњЩЬДІСЫНтЕНЃЌгЩгкХЉУёе§ЪНгУФЄвЊЕН10дТЗнЃЌЖјгЩгкЩЯАыФъдСЯМлИёВЈЖЏвьГЃЃЌФПЧАВЂВЛМБгкВЩЙКЃЌЙлЭћЮЊжїЁЃ ЁЁЁЁДгЩЯЭМжаПЩвдПДГіЃЌБОФъЖШХЉФЄВњСПНЯШЅФъгаНЯДѓЗљЖШЬсЩ§ЃЌетгыЪЕМЪашЧѓНєУмСЊЯЕЃЌДг09ФъЕФЧщПіРДПД8дТвдКѓЃЌХЉФЄСэвЛИіЭњМОНЋж№ВНЕНРДЃЌКѓЦкашЧѓНЋГжајЩ§ЮТЃЌФПЧАЧщПіГ§ВПЗжжиЕуЪЁЗнвдЭтЃЌЦфЫћИїЪЁ8дТШдЩаЮДЭъШЋНјШыЩњВњЭњМОЃЌдЄМЦ8дТХЉФЄВњСПДѓИХдк10.8ЭђЖжзѓгвЃЌВПЗжвЕепШЯЮЊЃЌPEЙІФмФЄе§ЪНЦєЖЏдЄМЦЛсЗХдк9дТЯТбЎЃЌжСЪБЃЌИїЕиХЉФЄГЇМвПЊЙЄТЪгаЭћУїЯддіМгЃЌВЂдкЪЎвЛГЄМйКѓДяЕННЯИпЫЎЦНЁЃ ЁЁЁЁНќЦкЯоЕчвђЫиЕФгАЯь ЁЁЁЁСэЭтвЛЗНУцЃЌЪТЪЕЩЯЃЌЮЊСЫЙсГЙжДааЙњЮёдКЁЖЙигкШЗБЃЪЕЯжЪЎвЛЮхНкФмМѕХХФПБъЭЈжЊЁЗЃЌ8дТЯТбЎжС9дТЩЯбЎЃЌЙњЮёдКзщГЩ6ИіЖНВьзщЖдКгББЁЂЩНЮїЁЂФкУЩЙХЁЂСЩФўЁЂМЊСжЁЂКкСњНЁЂНЫеЁЂеуНЁЂЩНЖЋЁЂКгФЯЁЂКўФЯЁЂЙуЖЋЁЂЙуЮїЁЂКЃФЯЁЂЫФДЈЁЂЙѓжнЁЂЧрКЃЁЂаТНЎЕШ18ИіжиЕуЕиЧјНјааНкФмМѕХХзЈЯюЖНВьЁЃ ЁЁЁЁИїЕивВЗЂВМСЫвЛЯЕСаЪЕЪЉНкФмМѕХХЕФЭЈжЊЃЌвдГЃжнЮЊР§ЃЛ8дТ25ШеЃЌГЃжнЪаНкФмЙЄзїСьЕМаЁзщАьЙЋЪвЗЂВМЁЖНкФмгІМБгУЕчЕїПиЙЋИцЁЗЕквЛКХЮФЃЌГЦзд8дТ27ШеЦ№ЖдИУЪаЪаЧјЙЄвЕЦѓвЕЪЕЪЉЁАПЊОХЭЃЮхЁБЕФНкФмгІМБгУЕчЕїПиДыЪЉЃЌВЂЧПЕїЁАПЊОХЭЃЮхЁБМДЁАЦѓвЕИљОнЗНАИАВХХЃЌСЌајЩњВњОХЬьКѓСЌајанЯЂЮхЬьЁБЁЃДЮШеЗЂВМЕкЖўКХЮФЃЌЖдЁАПЊОХЭЃЮхЁБзїГіЯъЯИНтЪЭЃЌМДЁАзд8дТ27ШеСуЪБЦ№ЃЌЖдШЋЪаЙЄвЕЦѓвЕЪЕЪЉЁЎПЊОХЭЃЮхЁЏНкФмгІМБгУЕчЕїПиЁЃЦѓвЕдкТжанЦкМфЃЈШЋЬь0:00-24:00ЃЉЃЌВЛФмЩњВњЃЌжЛБЃСєАьЙЋЁЂееУїЁЂЩњЛюгУЕчЁЃЁБ ЁЁЁЁгЩгкЫеФЯвЛДјЪЧЫмСЯЯТгЮжЦЦЗЦѓвЕНЯЮЊУмМЏЕиЧјЃЌДЫДЮЯоЕчжДааСІЖШНЯЮЊбЯИёЃЌгЩгкЯоЕчгАЯьЃЌЖдгкЯТгЮЙЄГЇЖјбдЃЌЫфЫЕЪЧПЊОХЭЃЮхЃЌЕЋЦфЪЕгЩгкЛњЦїПЊЙиЕФЫ№КФЃЌЪЕМЪЩњВњЬьЪ§ИќЩйвЛаЉЃЌЪмДЫгАЯьЃЌВПЗжЖдНЛЛѕЪБМфЙцЖЈбЯИёЕФЖЉЕЅОЭжЛФмЗХЦњЁЃЖдгкУГвзЩЬРДЫЕЃЌвЛЗНУцФПЧАЪжжадСЯЯжЛѕГЩБОНЯИпЃЌВЂУЛгаЬЋЖрНЕМлПеМфЃЛСэвЛЗНУцЃЌЪмЕНЯоЕчжЦдМЃЌГЇМвВЩЙКЛ§МЋадБШЭљФъИќМгЧхЕЃЌЯждкЕЅЦОНЕМлвбОКмФбДђЖЏЯТгЮТђМвЕФЗМаФСЫЁЃЮвУЧШЯЮЊЯоЕчгаСНЗНУцгАЯьЃЌвЛЗНУцДђбЙЫмСЯМгЙЄГЇЕФашЧѓЃЌСэвЛЗНУцдСЯЯоЕчЪЕМЪЩЯвВЬсИпСЫЫмСЯЕФГЩБОЁЃФПЧАЫмСЯдк10200-10800ЧјгђХЬећГЌЙ§вЛИідТПЩФмОЭЪЧЪмДЫдвђгАЯьЃЌГЩБОКЭашЧѓЙВЭЌзїгУМлИёЖдШЮКЮвЛЖЫЖМВЛФмЭЛЦЦЃЌЫцзХ9-10дТвдКѓЕФЭњМОж№ВНРДСйЃЌЮвУЧЯраХЖрЭЗНЋМЬајеМОнжїЕМвђЫиЁЃ ЁЁЁЁLLDPEММЪѕЗжЮі

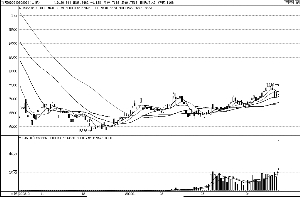

ЁЁЁЁДгжаГЄЦкПДРДЃЌЫмСЯОРњAРЫЯТЕјКѓЕФBРЫЗДЕЏжаЃЌBРЫЗДЕЏЯИЗжЮЊabcРЫЃЌФПЧАзпЭъСЫaРЫжаЕФаЁЮхРЫКЭbРЫжаЕФаЁ3РЫЃЌФПЧАПЊЪМcРЫЗДЕЏЃЌЦфРэТлФПБъЮЛгІГЌЙ§aРЫЗДЕЏИпЕуЁЃФПЧАРДПДГідкcРЫЕФ5РЫЗДЕЏжаЁЃдк9200-9800ЕФЕзВПЧјгђГіЯжСЫЗХСПдіВжМЃЯѓЃЌКѓЫцПеЭЗМѕВжЦкМлМЬајЛиЩ§ЃЌКѓЦкМЬајРЉВжЃЌЮвУЧШЯЮЊЖрЭЗааЧщВЂУЛгаНсЪјЃЌдк9200-9800ИННќЧјгђНјШыЖрЭЗжїСІФПБъНЋМЬајЯђЩЯЭЦЩ§ЁЃ ЁЁЁЁФПЧАКсХЬЧјМфЮЛгк10200-10800жЎМфЃЌШчШєЯђЩЯЭЛЦЦЃЌдђПеМфНЯДѓЃЌПЩФмаЮГЩжїЩ§РЫЃЌ11000ИННќЪЧЯТЕјЕФАыЗжЮЛЃЌЮвУЧШЯЮЊетНЋЪЧЩЯааЕФЕквЛФПБъЮЛЃЌПЩбиЖЬЦкЖЬЯпНјааЗъЕЭТђШыЕФВйзїЁЃвд30%зѓгвЕФГжВжЮЊМЦЁЃ |

|

||

|

|

||

| УПШеБиЖС | |

|

ЁЄ ЫФДѓБЈПЏЭЗЬѕ

ЁЄ УПШеНЛвзЬсЪО ЁЄ УПШеЩюЪаЙЋИц ЁЄ УПШеЛІЪаЙЋИц ЁЄ УПШеЭэМфПьЕн ЁЄ УПШевЊЮХЕуЦР ЁЄ УПШеЪаГЁДЋЮХ ЁЄ ШЈжЄЙЋПЊаХЯЂ ЁЄ Ш§АхааЧщЪ§Он ЁЄ ЛњЙЙЕБШеМѕВж ЁЄ ЛњЙЙЮхШеМѕВж ЁЄ вЛжмНЛвзБИЭќ

ЁЄ ЛІЪаХфЫЭаХЯЂ ЁЄ ЩюЪаХфЫЭаХЯЂ ЁЄ ЛІеЧЕјСњЛЂАё ЁЄ ЩюеЧЕјСњЛЂАё ЁЄ ЩюЪаЭЃХЦвЛРР ЁЄ ЛІЪаЭЃХЦвЛРР ЁЄ жааЁАхаХЯЂАё ЁЄ ЦкЛѕУПШеЬсЪО ЁЄ ЛњЙЙЕБШедіВж ЁЄ ЛњЙЙЮхШедіВж ЁЄ ВЦОШеРњ

ЁЄ ЛљН№УПШеОЛжЕ ЁЄ УПШеЯжЛѕМлИё ЁЄ УПШеЦкЪаЪ§Он ЁЄ ЩЯКЃЛЦН№ааЧщ ЁЄ ТзЖиНЛвзааЧщ ЁЄ ЙњМЪдгЭЪаГЁ ЁЄ ЖЋОЉЦкН№ааЧщ ЁЄ ХІдМЦкН№ааЧщ ЁЄ еЎШЏЗЂааЩЯЪаЬсЪО ЁЄ ДѓжЧЛлааЧщ |

|