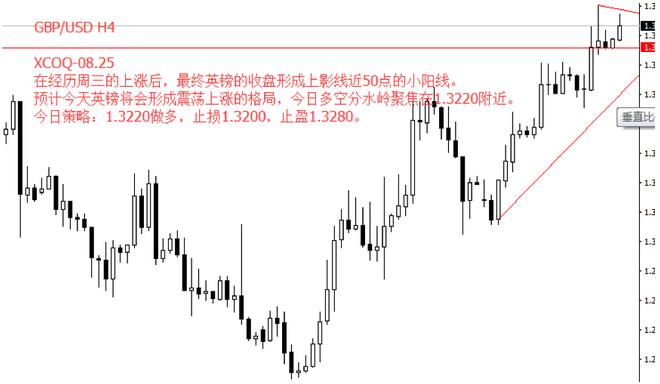

��һ����������

|

�����п������� ����г����棬��������ϯ�������Ծ��ñ����ֹ۹۵㣬����δֱָó��ս�IJ���Ӱ�졣��Ԫָ���ܶ����������������94.70ˮƽ������ ��������ȫ���䡣ŷԪ/��Ԫ�ºͻ�����1.1660��Ӣ��/��Ԫ�����ߵ���1.3114����Ԫ/��Ԫ��Ч�߸���112.88����Ԫ/��Ԫ������0.7387����Ԫ/��Ԫ������1.3189����Ԫ/���ɷ�����1.0003������ ������۸������ߵ͡����ʽ������1227.43һ�ߣ���������15.53��Ԫ/��˾������ ����ԭ�ͼ۸��������յ���67.65��Ԫ/Ͱ���һ����ѹ��66.90ˮƽ��APIԭ�Ϳ���������������� ��ҹ�ؼ��¼������� 1.������֤������ ��������ϯ��������ҹ�ڲ���Ժ�����˰���Ȼ�������֤�ʳ����������ʴڸ���������ֹ۵Ĺ۵㡣���� ��������ʾ����������������Խ��Խ����ٶ����ţ����ܵ��������ἤ���IJ������ߵ��������� ��������Ϊ�����ܵ���˵��������Ϊ������������ķ��մ��¾��⣬���������ٶȿ��ܿ�������Ŀǰ��Ԥ�ڡ������� ���ұ�����ֱ�ԣ��ڶ����ȵľ��������ȵ�һ������ǿ���öࡱ������ �����г����ǵ�ó�����⣬������ֻ�DZ�ʾ������Ԥ�⡱��Ծ��õ�Ӱ�졣���� �����������ֹ۵ı���������Ȼ�������г������������ڻ�����Ϣ2�Σ��Ӷ����������Ϣ�����ﵽ4�ε����ġ����� CME���������۲족������ʾ��������9�¼�Ϣ25�����㣬��2%-2.25%����ĸ��ʸߴ�85.3%������ �ڱ�����֤�ʵ�Ӱ���£���Ԫָ�������߸ߣ�һ������94.83һ�ߡ����� 2.API��������������� ����ʯ��ѧ��(API)������������ʾ������7��13�յ��ܣ�����ԭ�Ϳ������62.9��Ͱ����4.107��Ͱ���г�Ԥ��Ϊ�½�349.5��Ͱ������ ����ͬʱ��ʾ������7��13�յ��ܣ��������Ϳ������42.5��Ͱ���г�Ԥ��Ϊ�½�38.2��Ͱ������ ���⣬����7��13�յ��ܣ����������Ϳ������171��Ͱ���г�Ԥ��Ϊ����82.2��Ͱ������ APIԭ�Ϳ���������������Ϳ��Ҳ�������ӣ������Ϳ�����������г�Ԥ�ڡ���Щ���ز������أ����ͼ۽�һ���´죬���ͼ۸���͵���66.67һ�ߡ����� ��ҪƷ�����Ʒ��������� ŷԪ/��Ԫ���� ������ͼ������ŷԪ/��Ԫ�ºͻ����������������������������й�ע1.1550ˮƽ�����������λ��1.18�ؿڡ����� ��MACDָ����������������ͼ�������棬��ɫ����������������������ƺͶ������ı仯һ��������

(ŷԪ/��Ԫ����ͼ ��Դ��HotForex)���� Ӣ��/��Ԫ���� ������ͼ������Ӣ��/��Ԫ���ڳ�ѹ��ɴ�ǰ��˵��1.3075һ�ߣ����߹�ע�ܷ��1.3030������λ�Ӷ���һ�������пռ䡣��������λ��1.3325һ�ߡ����� ��MACDָ����������������ͼ�������棬��ɫ������������������ƺͶ������ı仯һ��������

(Ӣ��/��Ԫ����ͼ ��Դ��HotForex)���� ��Ԫ/��Ԫ���� ������ͼ��������Ԫ/��Ԫ�������������м�����ע��ǰ��˵��113.45һ�ߡ����·�֧����110.65������111.80ˮƽ������ ��MACDָ�������������߹��ɵĽ���̴棬��ɫ�������Ŵ���������ƺͶ������ı仯һ��������

(��Ԫ/��Ԫ����ͼ ��Դ��HotForex)���� ��Ԫ/��Ԫ���� ������ͼ��������Ԫ/��Ԫ�ٶȻ��䣬��ǰ��˵��0.7460������Ч�����й�ע0.7310ˮƽ������ ��MACDָ�����������������ɵĽ���̴浫������ƽ����ɫ������������������ƺͶ������ı仯һ��������

(��Ԫ/��Ԫ����ͼ ��Դ��HotForex)���� ��Ԫ/��Ԫ���� ������ͼ��������Ԫ/��Ԫ�ºͷ�������ǰ��˵��1.3045֧����ʱ���ȣ�������Ҫ��۵Ľ�һ���߸���ȷ�����ơ����� ��MACDָ�������������߹��ɵ������̴浫������ƽ����ɫ������������������ƺͶ������ı仯����һ��������

(��Ԫ/��Ԫ����ͼ ��Դ��HotForex)���� �����ֻ������� ������ͼ��������۶Դ�ǰ��˵��1237��������Ч��λ�����й�ע1212.70ˮƽ����������1257.80������1245.80ˮƽ������ ��MACDָ�������������߹�����������ɫ�������Ŵ�������붯��������һ��������

(�����ֻ�������ͼ ��Դ��HotForex)���� �����ֻ������� ������ͼ�������������ڴ�ɴ�ǰ��˵��15.60ˮƽ����һ����ע15.20ˮƽ����������16.20������15.90ˮƽ������ ��MACDָ��������������˫˫���£���ɫ�������Ŵ������۵ı��ֺͶ������仯һ��������

(�����ֻ�������ͼ ��Դ��HotForex)���� ����ԭ������ ������ͼ����������ԭ�ͼ۸������Դ�ǰ��˵��67.50�ؼ�֧�Ž������´������н�һ����ע65.27һ�ߡ���������71.75������71.00ˮƽ������ ��MACDָ�������������߹��ɵ������̴棬��ɫ�������Ŵ��ͼ۱��ֺͶ������仯һ��������

(����ԭ������ͼ ��Դ��HotForex)���� ��۽������������ 1.����������Ժ֤������ �������ձ���ʱ��22:00����������ϯ����������ϯ����Ժ��������ίԱ�ᣬ�;��ü��������߷�������һ�ȵ�֤�ʳ��������� �����������Ѿ��ڲ���Ժ����������߽��а���ȵ�֤�ʳ�������Ϊ���Ե��ֹ۹۵����Ԫ������Ч�������� ��������Ϊ���ñ���ǿ�ƣ������ȱ���Զ����һ���ȡ����������ó��ս���⣬Ŀǰ��̬��ֻ��������Ԥ�⡱��Ծ��õ�Ӱ�졣�佲����������9����Ϣ�ĸ����Ѿ�������85%������ ����ʷ����������ͨ����������ϯ������Ժ�İ���ȳ��������ظ��ڲ���Ժ�Ĵ�ǣ����г���Ӱ�������º͡�Ͷ�����ʶȹ�ע������ʴ���ʲô����Ϣ�ͳ����ɡ����� 2.EIA������� �������ձ���ʱ��22:30������������EIA������ݡ����� �г�Ԥ��ԭ�Ϳ���½�349.5��Ͱ��ǰֵΪ�½�1263.3��Ͱ��Ԥ�����Ϳ���½�38.2��Ͱ��ǰֵΪ�½�69.4��Ͱ��Ԥ�ھ����Ϳ������82.2��Ͱ��ǰֵΪ����412.5��Ͱ������ ���˸�ҹAPI����ǰ��֮�����г��������EIA��潫��Ϊ����С�ġ�������ڹ�����EIAԭ�Ϳ�潵�������г�Ԥ�ڣ�����������������Ļ����ͼ۽����ٸ�������з��ա����� ���⣬���ͺ;����Ϳ��Ҳ���ڽϴ�̶���Ӱ�쵽�ͼ۵ı��֡����� 3.Ӣ��CPI���� �������ձ���ʱ��16:30��Ӣ��������6��CPI���ݡ����� �г�Ԥ����������0.2%��ǰֵΪ����0.4%��Ԥ����������2.6%��ǰֵΪ����2.4%���г�Ԥ�ں�����������0.3%����ǰֵһ�£�Ԥ�ں�����������2.2%��ǰֵΪ����2.1%������ Ӣ��Ͷ���߽��ڱ���ŷ�������������������ý�ͷ�ö�г���Ӣ��CPI�Ĺ�ע�ȿ��ܽ�ƽʱ�����½������� ������Ӣ������8����Ϣ��ǰ��Ͷ����Ҳϣ��ͨ�������ܹ�ȷ����Ϣǰ������Ԥ���������г����������ݱ��и����ڴ�����������ܹ����Ԥ�ڣ�����Ӣ�����ɲ���֧�š����� ������Ӣ��ͨ������Ļ����������ԣ������������������ٵĻ�������Ӣ�����ɽ�һ���IJ���Ӱ�졣��Ȼ8����Ϣ������������ٻ����ͨ�ͻ���Ӣ��������δ��������Ϣ���������� �����ص��¼������� 16:30 Ӣ��6��CPI����Ӣ��/��Ԫ���� 17:00 ŷԪ��6��CPI������ֵ���ݣ��ʶȹ�עŷԪ/��Ԫ���� 22:00 ��������ϯ������������Ժ�;��ü��������߷��������֤�ʡ�����Ԫ��ػ��ҶԼ���Ԫ�Ƽ۽���ԭ������ 22:30 ��������EIAԭ�Ϳ�桪��ԭ������ ע����Ȩ���У�ԭ��ת����ע������ |

|

||

|

|

||

|

| ��Ϊ��ҳ | �����ղ� | �������� | �������� | ��Ȩ���� | �����б� | ��վ��ͼ | �������� | ������ | ������� | Copyright©2006-2017 afinance.cn All Rights Reserved ��Ȩ���С���һ������ ��δ����Ȩ��ֹ���ƻ����������������������Σ� ���������Dz����κ���ʽ�Ĵ������Ƽ�Ͷ��ָ������������һ��������������Ʊ�Ƽ�����Ϊ����Υ���� ����̵���������Ϊ������һ�������أ������з��գ�Ͷ��������� ��������:fengyueyoubian@sina.com �����绰:18678839953

|