第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

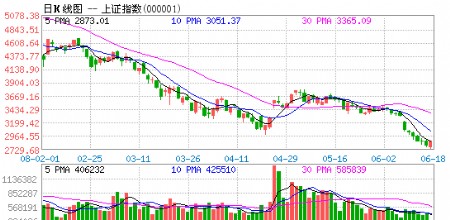

现在的股市,就是某些人操盘,冒着巨大的风险在ST股的刀口上舔血。他们能够舔到血却不挨刀,大多数人没有这样的神功。市场人士大都清楚,这样的神功意味着什么。 对下半年经济有以下几个基本判断。 宏观经济继续向上。央行研究局局长张健华预计,今年第二季度GDP同比增长超过7%,可能超过7.5%;第三、第四季度则可能达到8%和9%;而把今年第一、二季度的信贷增长加上时滞,第三、四季度达到8%以上的GDP增长并不奇怪。考虑到6月份采购经理人指数上升,无论是中国物流与采购经理人联合会,还是里昂证券的数据,都显示制造业处于复苏期,投资与信贷已经发生了效果。 继续维持房地产泡沫。维持房地产泡沫一可以吸引民间投资,二可以拉动居民消费,三可以维持地方财政,四可以拉动相关行业。如果房地产泡沫崩溃,别的不说,银行系统会率先崩溃。因为中国企业贷款以房地产的抵押贷款为主,一旦抵押品崩溃,银行会剩下一地坏账。如果说次级债造成了美国银行业巨大的风险敞口,房地产就是中国银行业的最大风险敞口,数额大约在上万亿元人民币之巨。我们一直在说中国央行缺少独立的货币发行政策,在信贷过程中,他们也跟着土地估价走,滑到哪儿是哪儿。土地是信贷的润滑剂,没有房地产市场,我们无法创造出如此多的信贷。 千万百计拉动消费。在降税刺激楼市与车市、家电下乡之后,家电以旧换新补贴在城市实行,但拉动家电消费比房地产困难得多,因为家电等产品不具备消费与投资的双重功能,由于对本地财政拉动作用不大,一些地方政府兴趣缺乏。为了防通胀,股市与楼市启动;为了享受税收红利,中产阶级集中在一定阶段内大规模换车,汽车消费在强大的刺激下提前释放;由于收入差距大,中国消费品集中在高档品,或者奢侈品领域。 大规模放贷、资产品价格上涨救了企业,大型国有企业、房地产企业、股权投资企业最受益。2008年10月29日,富力股价曾一度跌至2.3元,而2009年6月,富力股价最高已上涨至超过18元。最困难的2008年初,富力负债比率高达140%,总资产负债率达到76.6%。但2009年前4个月,富力地产已有80亿元的现金流入,财务压力已经得到缓解。现在房地产业已经不存在现金流断裂问题,而那些依靠股权投资的企业,今年的账面上也将非常好看。在中小板IPO投石问路之后,大型企业将源源不断上市,起到消化股指泡沫和支撑国有企业的双重功能。在中国建筑等IPO之后,不要忘了农业银行甚至国家开发银行等巨无霸,这些金融机构的资产负债表恐怕会吓人一大跳,除了上市没有其他解救之道。 不可能减税,反而可能隐性增税,一些地方的预征税已经显现出迹象。6月24日,根据财政部部长谢旭人向全国人大常委会作报告时披露的数据,今年1至5月,全国财政收入27108.67亿元,同比下降6.7%;而与此同时,全国财政支出22496.98亿元,同比增长27.8%。根据分析,增加的收入主要是土地收入。政府财政的收支缺口之大,远远在财政部的估计之上――财政部的官员估计,2008年的非正式债务可能超过4万亿元,即占去年GDP的16.5%。这是一个较为保守的估计,地方政府隐形债务,加上社会保障欠账和政府对国有企业的隐性担保,远超这数据。即使政府意识到要涵养税源,在实际行动中是加强征收。 不可能加息。大规模的信贷与低息想辅相承,我国目前已经实际负利率,如果增加贷款利率,受益于大规模信贷的政府项目与大型企业就会难以支撑。据初步估算,高达30多万亿的贷款会立即让实体经济陷入巨大的成本压力中――每加一个点,成本增加3000亿元。为了保证银行的存贷差,为了保证大型企业不增加还贷压力,央行有可能降低存款利率,取之于民用之于银行、企业与消费,如果贷款利率增加,意味着宏观政策会有根本逆转。 从以上几条来看,股市与楼市起到了枢纽作用,这不是投资者的非理性造成的结果,而是政策有意推动的结果。虽然股市与楼市已经危乎高哉,但除非实体经济能够企稳,谁也不知道目前的市场会亢奋到什么时候。 如果继续在高位维持下去,而实体经济不能恢复,市场就会产生雪崩效应。此轮大规模信贷其实是政府信用的贴现,政府信用支撑了30万亿,股市与楼市不可能替代政府信用,这两个市场已进入并发症阶段。实体经济能支撑多久?多则两年,少则一年。

|

|

||

|

|

||

房价或增涨 五主线28只潜力股齐飞扬 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 主力机构最看好的股票(07.06) 8大行业现建仓良机!强烈推荐买入46股 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 成品油价今日起大幅上调 如何影响股市? 资金重点目标,短线爆发力将喷薄而出的股票(名单) 十大机构预测下周走势 短线目标3300点 未来10年,3万亿投资力助新能源产业(附股) 机构调仓乾坤大挪移 7天净卖218亿(附股) 38亿资金净流入 主力凶猛买入7只股 叶荣添:回调怕什么 水皮:大盘即将上冲300点以上! 主力机构最看好的股票名单(07.07) 午间快评:午后不排除有再度上试3000点的可能

房价或增涨 五主线28只潜力股齐飞扬 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 主力机构最看好的股票(07.06) 8大行业现建仓良机!强烈推荐买入46股 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 成品油价今日起大幅上调 如何影响股市? 资金重点目标,短线爆发力将喷薄而出的股票(名单) 十大机构预测下周走势 短线目标3300点 未来10年,3万亿投资力助新能源产业(附股) 机构调仓乾坤大挪移 7天净卖218亿(附股) 38亿资金净流入 主力凶猛买入7只股 叶荣添:回调怕什么 水皮:大盘即将上冲300点以上! 主力机构最看好的股票名单(07.07) 午间快评:午后不排除有再度上试3000点的可能