第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

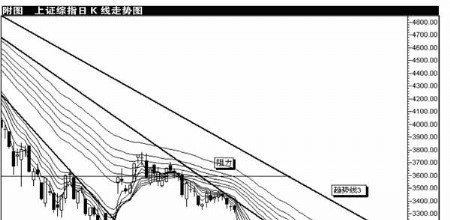

今日是本月也是上半年最后一个交易日,虽然上证指数借着开盘的强势曾一度无限接近3000点大关,但不久便进入了深度回调的补缺走势,这一走势使得众多投资者所期望的沪指在本月内站上3000点的愿望落空。而令人略感欣慰的是,同样是开盘拉升的深证成指却借着开盘时跳空高开的强势将去年6月10日指数跳空低开所留下的长线缺口完全弥补,这或将为其后市走势打开了上行通道。就近期总体走势来看,在指数前两天连收两个十字星后,便预示了指数近期震荡会有所加剧,而昨日股指表现强劲的同时,大多数个股却出现了横盘整理甚至重心下移的走势,大盘和个股的背离情况极为明显, 就前两日大盘的走势来看,市场出现了一些奇特的现象,其中蓝筹股轮番走强的迹象非常明显,并成为拉动股指上涨的主要动力。从昨日到今日,地产股、有色金属和煤炭依次轮动对市场形成了有力的支撑,而资金也随之流入这些板块,以昨日为例,资金净流入煤炭石油板块约0.09%,其中主力资金明显增仓的股票包括中国石油和中国神华。而从券商席位中来看,我们同样发现游资活跃的券商席位增仓明显,而这也正是为何昨日量能较前两日突然放大的原因。 然而值得注意的是,就在昨日单日量能放大的同时,基金仓位的变化却给予我们另外一种暗示。尽管目前普遍认为经济已经基本触底,加上市场内充裕的流动性维持着资产价格,因此A股大跌的可能性不大,但基金的仓位却出现了连续下降的情况。从北京、上海和广东三地的情况来看,目前股票型基金的平均仓位跌到了80%左右,而且上周基金出现了普降的情况,即全部基金减仓的行为比较统一,基金之间的分歧较小,可见上周基金出现的减仓情况是全面的。这一情况说明基金普遍对前期获利品种进行了获利了结的操作,而基金仓位全面连续降低的情况无疑是投资者需要警惕的现象。 2009年在全球经济危机阴影下开局,半年后的今天,市场已经充满了乐观的气氛。分析人士普遍认为,目前中国股票市场只是进入了调整巩固期,并无大跌之忧,尤其是IPO重启之后指数继续攀升,以往新股发行时的指数回调格局并没有重演。而央行近期将下一个阶段货币政策继续定调为适度宽松,强调政策的连续性和稳定性,引导货币信贷合理增长,预计流动性宽裕的状况短期内不会改变。在这种背景下,指数深跌的可能性相对较小。 然而大量投放的贷款的确对我国股市有短期内的助推作用,但其质量问题已经越来越成为人们所担忧的焦点。审计署审计长刘家义2月份曾表示,审计署在去年对工商银行、建设银行、中国银行和其他一些金融机构进行审计时发现中国三大银行存在违规贷款行为,涉及金额达人民币60亿元。中国三家大型银行已于本周二分别发布公告承认了审计中所存在的问题,虽然它们同时声称审计发现的问题不会对其经营业绩构成影响,也不会对已公布的财务报表造成重大影响。而对内需有着非常积极作用的个人信贷似乎也面临着问题,我国央行周二的一份报告说,截止到今年三月末,信用卡逾期半年及以上未偿信贷占期末应偿信贷总额的3%,占比同比增加0.6个百分点。可见,三大行对于坏账的控制情况仍然令人担忧,在我国政府投资人民币数万亿元对国内银行业进行重组后,银行内部治理得到了改善,财务状况趋于稳健。尽管如此,这些银行风险控制机制仍难言健全。 因此,现在断言中国经济将很快复苏为时尚早,至于我国何时才能进入增长周期依然是个未知数。而当前股票价格快速上涨,上市公司利润却在下滑的情况尤为令人担忧。中国国家统计局周五公布,中国1-5月工业企业实现利润人民币8502亿元,较上年同期下降22.9%,这一情况与我国A股市场1-5月份的走势显然呈现出明显的负相关。而政府开支增加和财政收入下滑,可能使我国2009年的财政赤字超过预算(GDP规模的3%)。今年开工的项目可能需要财政未来数年的后续投入,可能将使未来实施新财政刺激措施的余地变小。 总而言之,我们认为短期内充裕的流动性和刺激经济的政策将仍然会对我国A股市场奏效,但从更为长远的角度来看,这两大推动指数上行的主要因素的可持续性却不得不使我们产生疑虑。政府投资支撑了2009年的经济增长,但私人部门的投资依然落后,而鉴于地方政府捉襟见肘的财力,继续通过财政手段刺激经济日显力不从心;而银行贷款月增1万多亿元的局面显然无法长久维持。因此就A股市场的后市走势而言,当前期的估值体系修复之后,市场或许需要一个时间段来酝酿新的投资机会和价值点。 |

|

||

|

|

||

沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 关前震荡不可避免 七月开门红仍可期 如何避免在3000点只赚指数不赚钱 收评:沪指跌0.54% 月线六连阳半年涨63% 大涨28%! 亚太股市创11年最佳单季表现 6月30日午间分析:3000点冲关前蓄势待发 沪指3000点关前掉头 深指弥补长线缺口 午评:金价小幅上扬 钢材震荡走低 午间快评:午后不排除有再度上试3000点的可能 机构:下半年值得期待的十大资源股(附股) 午评:两市盘中再创反弹新高 沪指半日微涨1点 快讯:*ST九发连续24日涨停 复苏PK通胀 流动性与估值分说 6月30日盘前分析:突破3000点指日可待

沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 关前震荡不可避免 七月开门红仍可期 如何避免在3000点只赚指数不赚钱 收评:沪指跌0.54% 月线六连阳半年涨63% 大涨28%! 亚太股市创11年最佳单季表现 6月30日午间分析:3000点冲关前蓄势待发 沪指3000点关前掉头 深指弥补长线缺口 午评:金价小幅上扬 钢材震荡走低 午间快评:午后不排除有再度上试3000点的可能 机构:下半年值得期待的十大资源股(附股) 午评:两市盘中再创反弹新高 沪指半日微涨1点 快讯:*ST九发连续24日涨停 复苏PK通胀 流动性与估值分说 6月30日盘前分析:突破3000点指日可待 最怕什么?尾盘跳水玄机 十机构预测明日走势 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 收评:沪指跌0.54% 月线六连阳半年涨63% 大涨28%! 亚太股市创11年最佳单季表现 沪指3000点关前掉头 深指弥补长线缺口 午评:金价小幅上扬 钢材震荡走低 午间快评:午后不排除有再度上试3000点的可能 午评:两市盘中再创反弹新高 沪指半日微涨1点 石化双雄尾盘发力 沪指兵临3000点城下 半年报行情上演 午后煤炭股狂飙 地产劲涨引发联动效应 深指长线缺口弥补在即 理性看待打新分流 长远发展基石稳固 两市缩量横盘整理 银行地产竭力护盘 两市高开缩量震荡 权重分化制约反弹 保险信托力稳大盘 两市震荡格局加剧 煤炭银行托升股指 两市再创反弹新高 关于发布《上市公司非公开发行股票实施细则》的通知 关于印发《保险公司合规管理指引》的通知 关于发布《证券投资基金销售适用性指导意见》的通知 关于加强交强险管理有关工作的通知 午间快评:午后不排除有再度上试3000点的可能 利用瀑布线进行波段操作 当调不调,反作用欲将大盘引向何方? 关于发布《证券投资基金销售机构内部控制指导意见》的 证券市场资信评级业务管理暂行办法 谁将带领指数冲击3000点 十机构预测明日走势 6月25日盘後分析:再现高位十字星 技术调整压力渐大 期货公司董事 监事和高级管理人员任职资格管理办法 关于证券公司执行《企业会计准则》有关核算问题的通知 两市缩量横盘整理 银行地产竭力护盘 解读周末:市场风格转化 风险与机会并肩作战

最怕什么?尾盘跳水玄机 十机构预测明日走势 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 收评:沪指跌0.54% 月线六连阳半年涨63% 大涨28%! 亚太股市创11年最佳单季表现 沪指3000点关前掉头 深指弥补长线缺口 午评:金价小幅上扬 钢材震荡走低 午间快评:午后不排除有再度上试3000点的可能 午评:两市盘中再创反弹新高 沪指半日微涨1点 石化双雄尾盘发力 沪指兵临3000点城下 半年报行情上演 午后煤炭股狂飙 地产劲涨引发联动效应 深指长线缺口弥补在即 理性看待打新分流 长远发展基石稳固 两市缩量横盘整理 银行地产竭力护盘 两市高开缩量震荡 权重分化制约反弹 保险信托力稳大盘 两市震荡格局加剧 煤炭银行托升股指 两市再创反弹新高 关于发布《上市公司非公开发行股票实施细则》的通知 关于印发《保险公司合规管理指引》的通知 关于发布《证券投资基金销售适用性指导意见》的通知 关于加强交强险管理有关工作的通知 午间快评:午后不排除有再度上试3000点的可能 利用瀑布线进行波段操作 当调不调,反作用欲将大盘引向何方? 关于发布《证券投资基金销售机构内部控制指导意见》的 证券市场资信评级业务管理暂行办法 谁将带领指数冲击3000点 十机构预测明日走势 6月25日盘後分析:再现高位十字星 技术调整压力渐大 期货公司董事 监事和高级管理人员任职资格管理办法 关于证券公司执行《企业会计准则》有关核算问题的通知 两市缩量横盘整理 银行地产竭力护盘 解读周末:市场风格转化 风险与机会并肩作战